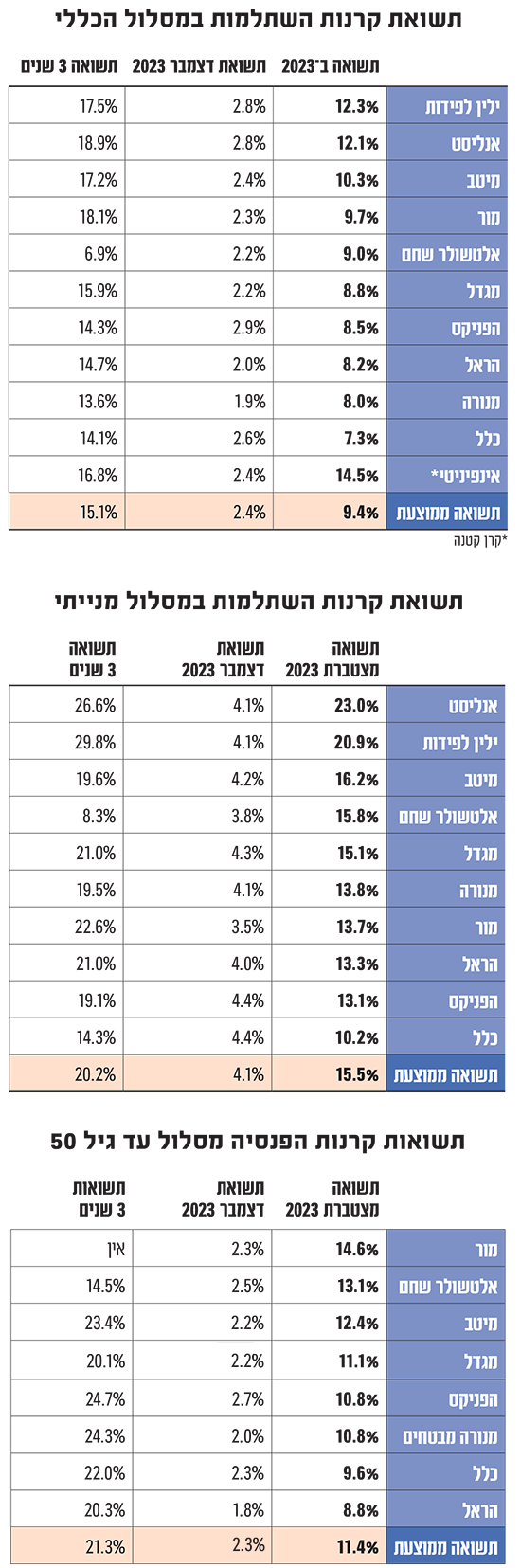

שנת 2023 שאך זה הסתיימה הייתה אחת השנים הטובות לענף הגמל והפנסיה בעשור האחרון. המסלולים הכלליים בקופות הגמל סיימו אותה עם תשואה ממוצעת של כ־9.5% והמסלולים המנייתיים עם תשואה של 15.5%.

● הקאמבק של אלטשולר שחם, הנפילה של כלל ביטוח: מה עשו קופות הגמל שלכם השנה?

● האינפלציה נכנסה ליעד השנתי, אך בנק ישראל לא ימהר להוריד ריבית

ניתוח של בית ההשקעות מיטב על התשואה במסלולים הכלליים מצא כי מתוך עשר השנים האחרונות רק בשנת 2021 (ממוצע של 14.3%), ובשנת 2019 (12.2%) הושגה תשואה גבוהה יותר, כאשר ב־2013 התשואה הייתה דומה. בהינתן תשואות החסר בשוק המקומי, אשר כמחצית מכספי החוסכים עדיין מושקעים בו, בהחלט ייתכן כי השנה החולפות הייתה יכולה להתברג אף גבוה יותר.

המשותף לארבע השנים הללו הוא שהן מגיעות אחרי שנה קשה בשווקים. "שוקי המניות לא עובדים בצורה סימטרית, כשהירידות הרבה יותר חמורות מאשר העליות", אומר יאיר לפידות, מנכ"ל ילין לפידות. "לא קיימת אפשרות שהמדדים הראשיים יטוסו מעלה, אלא אם הם נפלו קודם".

בילין לפידות מאמינים בשוק הסחיר, כשהחשיפה שלהם להשקעות לא סחירות שואפת לאפס. המדיניות הזו הביאה אותם, ועוד שני בתי השקעות שמאמינים בגישה הזו - אנליסט ואיפיניטי הקטן יותר - לסיים את 2023 בראש טבלת התשואות של קרנות ההשתלמות במסלולים הכלליים והמנייתיים.

במסלולים הכלליים מבין הקופות הגדולות ילין לפידות (12.3%) ואנליסט (12.1%) הובילו, כשהקרן הקטנה של אינפיניטי הציגה תשואה מצטברת של 14.5%. מדובר בפער ניכר לעומת הקופות שמתבססות גם על רכיב גדול של השקעות לא סחירות. במסלולים המנייתיים הקופה של אנליסט סיימה ראשונה עם תשואה מצטברת של כ־23%, כשאחריה ילין לפידות (כ־21%).

"בשנת 2023 התרומה העיקרית לתשואות העודפות הגיעה מהחשיפה לחו"ל באפיקי המניות, שרובם רשמו תשואות חיוביות משמעותיות בהשוואה למדדי המניות בארץ", מסביר לפידות. "ניתן להצביע בתיק ההשקעות שלנו בשנה החולפת על חשיפה נכונה למניות עם התמקדות בשוקי חו"ל, בעיקר באמריקאי וחשיפה גבוה יחסית לדולר, ובנוסף בחירה פרטנית של אג"ח קונצרניות בישראל עם מח"מ לא ארוך, שהניבה תשואות עודפות".

לדבריו, ההשקעות הלא סחירות בקופות הגמל והפנסיה לא הוכיחו את עצמן כטובות לאורך זמן, אלא להפך: "החשיפה הנמוכה לנכסים לא סחירים שערכיהם בהערכות השווי גבוהים מערכם של נכסים מקבילים בשוק הסחיר, השפיעה על התשואה בשנה שחלפה ואף מהווה מבוא ל־2024".

חוגגים על הורדות ריבית עתידיות

ערן גולדרינג, מנהל השקעות באנליסט גמל, מוסיף כי מה שעזר לתשואה החיובית ב־2023 היא נקודת הפתיחה הנוחה לרכישות אחרי השנה הרעה ב־2022, שהובילה לירידה בשוויים. "סקטור הטכנולוגיה כמובן נהנה משנה יוצאת דופן בעיקר עם הצמיחה של תחום ה־AI (בינה מלאכותית) שאמור לשנות את עולם הטכנולוגיה. הפריצה של ה־AI עזרה מאוד לסקטור כולו ובעיקר לשבע חברות הטכנולוגיה הגדולות, מה שתרם להיפוך של 180 מעלות ביחס ל־2022".

גולדרינג מוסיף גם את השינוי במגמת הריבית כגורם משמעותי. "בתחילת השנה היה צפי שהשוק האמריקאי ייכנס למיתון, אך התברר שזה לא קורה ושהאינפלציה מתמתנת", הזכיר. "לקראת סוף השנה הפד ביצע שינוי כיוון ואותת על הורדת ריבית, והחגיגה די הושלמה עם התחזיות להורדת ריבית ב־2024".

כוכבי התשואות: מסלולי ה"סנופי"

מי שללא ספק היו כוכבי התשואות של 2023 הם המסלולים העוקבים אחרי מדד ה־S&P 500 (שזכו לכינוי "סנופי"). המדד עצמו רשם בשנה החולפת תשואה יוצאת דופן של יותר מ־24%, והתחזקות הדולר אל מול השקל הקפיצה עוד את התשואה של המסלולים העוקבים, כך שזו עמדה בממוצע על כ־29%.

גיא מני, מנהל ההשקעות הראשי במיטב חיסכון ארוך־טווח, מעריך כי המדד יעלה גם השנה אבל לא כפי שעלה ב־2023, אלא בשיעור חד־ספרתי, כל עוד אין אירוע משברי.

עוד בסיכום 2023, אי־אפשר להתעלם מהקאמבק של בית ההשקעות אלטשולר שחם, שאחרי תקופה ממושכת של תשואות חסר סיים בצמרת טבלת התשואות בקרנות הפנסיה לבני 50 ומטה, עם תשואה מצטברת של יותר מ־13%.

בתחתית טבלת התשואות הפנסיונית נמצאות חברות הביטוח הראל עם תשואה מצטברת של 8.8%, וקצת מעליה כלל ביטוח עם תשואה של 9.6%. עבור חברת הפנסיה והגמל של כלל מדובר בשנה קשה מבחינת התשואות, כשגם במסלולי ההשתלמות הכלליים והמנייתים היא נמצאת בתחתית הרשימה. במסלולים המנייתים מדובר על פער של יותר מ־5% מהממוצע הענפי, ובמסלולים הכלליים על פער של כ־2% מהממוצע.

לאן צועד השוק ב־2024?

אחרי כמעט ארבע שנים של עליות וירידות, החל מהקורונה, דרך מלחמת רוסיה־אוקראינה, תפניות האינפלציה והריבית וכעת המלחמה בישראל, בשוקי ההון מייחלים לשנה שקטה. "יש כמה גורמים שקצת שונים כיום לעומת השנה שעברה. אנחנו בתהליך של ירידת ריבית, כשיש חילוקי דעות בין השוק לפד על גודל ההורדות ומספרן, שינוע בין 3 ל־6 פעימות", אומר גולדרינג.

"מנגד מחירי הכניסה לשוק היום פחות טובים מאשר לפני שנה, בוודאי בעולם הטכנולוגי, וזה יקשה על ההשקעות. ומצד שלישי יש גם צפי לחזרה לרווחיות בקרב החברות באמריקה שלא היה קיים אשתקד, אז יכול להיות שבסוף נקבל שנה די קונבנציונלית, כי לא כל שנה חייבת להיות יוצאת דופן".

לדברי לפידות, כלכלת ישראל ממשיכה להיות מאותגרת. "המלחמה לא נגמרה, ואנחנו לא יודעים להיכן תתרחב. לכן בעולם הגמל והפנסיה הפוזיציה שלנו במניות היא כ־75% בחו"ל, והדגש הוא על ארה"ב, כי היא עדיין הכלכלה המובילה בעולם", אומר לפידות.

אז מה על המשקיע לעשות?

לפידות: "אין משהו מיוחד שמחייב שינויים בפוזיציה. הנחת העבודה של המשקיע צריכה להיות תמיד שגם העתיד יהיה תנודתי, ויש להיערך לכך על־ידי בניית תיק מפוזר היטב על פני גיאוגרפיות, סקטורים, מט"ח ומכשירי השקעה שונים".

מני: "שוק האג"ח הוא מעניין עם תשואות גבוהות, אבל הצפי להורדות ריבית מהירות להערכתנו קצת פחות מציאותי. השנה הנוכחית תהיה בסימן שאלה לאן הולכים בישראל מבחינת זירות לחימה; אם יהיה הסכם בצפון הדברים יירגעו והשוק יעלה יותר. אנחנו איזנו לאחרונה קצת את התיק כשהורדנו משקל של טכנולוגיה לממוצע בשוק.

"במקום זאת העלינו משקלות של ענפים אחרים כמו הנדל"ן ותעשייה, שיכולים לרשום תשואות עודפות בשנה הקרובה. אם הריבית תרד, מדדים כמו נדל"ן ואנרגיה מתחדשת בישראל יעשו ביצועים יפים. האפיק הקונצרני עדיין בסדר, אבל הוא כבר לא בבחינת 'קנייה חזקה', כי המרווחים בו לא גבוהים כמו שהיו באוקטובר. כך שבעולם של הריביות הגבוהות לבנות תיק חוב זה דבר טוב עם תשואות יחסית טובות, אבל אין פה הזדמנויות יוצאות מהכלל באפיק הקונצרני".

גולדרינג: "תיק ההשקעות חייב להיות מבוסס הרבה על חו"ל ובעיקר על השוק האמריקאי. ובניגוד לעבר עם מח"מים יותר ארוכים, עם אג"ח ממשלתיות וחברות חזקות, כי התשואה שם מספקת. לגבי ישראל, התמחור הוא סביר, והתשואות גם בחוב סבירות. עם זאת, יש פה בעיה מקומית שאף אחד לא יודע איך היא תתפתח, והמלחמה הרב־חזיתית לא מתומחרת באופן מלא. הממשלה צריכה להראות שהיא רצינית בטיפול בנושא הגירעון. אולם בגלל שאנחנו נמדדים בשקלים, קשה להימנע מהשקעה בישראל".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.