זו הייתה אחת הרפורמות הגדולות שנעשו בשוק ההון בשנים האחרונות. 30% מהחיסכון של קרנות הפנסיה החדשות עמד על הכף. היום, יותר משנה אחרי שמנגנון האג"ח המיועדות יצא מחיינו והוחלף במנגנון הבטחת תשואה, אפשר לבחון מי המרוויחים הגדולים של הרפורמה, לפחות בינתיים והאם היא היטיבה עם החוסכים?

מה זו הרפורמה באג"ח מיועדות?

בעבר המדינה הנפיקה איגרות חוב ממשלתיות לא סחירות עבור קרנות הפנסיה החדשות. האג"ח הללו הבטיחו תשואה של 4.86%, בניכוי האינפלציה. באוקטובר 2022, האג"ח המיועדות הוחלפו במנגנון הבטחת תשואה: קרנות הפנסיה משקיעות בשוק ההון, והמדינה מתחייבת לחוסכים לתשואה של 5.15%

החוסכים הרוויחו תשואה עודפת

ראשית נסביר מה השתנה. עד לפני שנה וארבעה חודשים, ובמשך 60 שנה, קרנות הפנסיה החדשות נהנו מרשת ביטחון בשם "אג"ח מיועדות". מדובר באיגרות חוב ממשלתיות לא סחירות שהבטיחו לחוסכים בקרנות הפנסיה תשואה של 4.86% לחמש שנים - בניכוי האינפלציה. אבל מדובר היה במנגנון יקר במיוחד, שהכביד על המדינה עם עלויות עודפות של כ־9 מיליארד שקל, ולפי הערכות משרד האוצר העלויות האלו היו אמורות רק ללכת ולתפוח.

● השקל התחזק בשבוע שעבר ב-1.5% מול הדולר. זה מה שצופים בשוק המט"ח השבוע

● למה כדאי למשקיעים לקחת לפעמים פסק זמן משוק המניות

לכן, בתקציב שגיבשה ממשלת בנט־לפיד, ביקש משרד האוצר תחת השר לשעבר אביגדור ליברמן להחליף את השיטה הישנה במנגנון חדש, של "תשואה מובטחת": המדינה תפסיק להנפיק את האג"ח המיועדות ובמקומן קרנות הפנסיה ישקיעו את אותם 30% מהנכסים שלהן בשוק החופשי. כעבור חמש שנים המדינה וקרנות הפנסיה יעשו את החשבון - אם הן הניבו תשואה נמוכה מ־5.15%, קופת המדינה תשלים את ההפרש, אבל אם התשואה גבוהה מ־5.15%, הקרנות יעבירו את ההפרש לקרן בבנק ישראל שנועדה להבטחת תשואה בשנים הבאות.

החוסכים עצמם אדישים לשאלה האם הגופים הפנסיוניים השיגו תשואה עודפת על אותם 5.15% או להפך. המנגנון מנוהל באפיק נפרד והוא מוגן לחלוטין מהביצועים של הקרנות. מי שכבר מקבל קצבת פנסיה, מנגנון התשואה המובטחת מכסה 60% מהכסף המנוהל שלו, ועבור יתר העמיתים מדובר על כ־27% מהחיסכון הפנסיוני. עבור הציבור הרחב עיקר השינוי הוא בתוספת התשואה - 0.3% נוספים שמאפשרים לכסות את דמי הניהול לקרנות הפנסיה.

החיסכון של המדינה על הנייר

גם קופת המדינה מרוויחה מהמהלך, אם כי בינתיים על הנייר בלבד. עם פרסום ההצעה המקורית של האוצר, ביולי 2021, נכתב כי בעשור האחרון, תשואה של 4.86% מהווה תשואה עודפת ביחס לתשואת איגרת חוב ממשלתית צמודה סחירה לתקופה זהה. "התשואה העודפת אותה משיאות אגרות החוב המיועדות משיתה עלות עודפת בתקציב, הנאמדת בסך של כ־8.9 מיליארד שקל בשנת 2021... עלות עודפת זו צפויה לגדול בתוך עשור לכ־20 מיליארד שקל בשנה", נכתב אז בחוק ההסדרים.

בנוסף, התשואה בפועל במסלול החדש הייתה גדולה מהבטחת התשואה של המדינה, כך שעל הנייר הגופים המוסדיים חסכו למדינה כסף. "המדינה גייסה אג"ח בשוק הסחיר בתשואה ממוצעת של כ־1.5% צמוד למדד לעומת 4.86% שהיא הייתה אמורה לשלם אם הייתה מגייסת באמצעות אג"ח מיועדות כפי שהיה לפני הרפורמה", מסבירה מריה יוסקוביץ', סגנית מנהל השקעות עמיתים במגדל. "אם מדברים על הוצאה של בין 20 ל־30 מיליארד שקל בשנה, ה'חיסכון' בגין השנה שעברה עמד על בין 600 מיליון למיליארד שקל.

"בינתיים יש עודף בנכסים והתחייבויות באפיק מובטח תשואה (האפיק המיוחד שהקימה כל קרן פנסיה לצורך ההתחשבנות, ר"ו). 2023 חסכה כסף למדינה מהבחינה הזו אם המצב יישאר כך בתום חמש השנים. אבל ברור שיכולה לבוא שנה פחות או יותר טובה מבחינת התשואות". כלומר, ככל שהשנים הבאות יתאפיינו בתשואה גבוהה מ־5.15% המדינה תרוויח מהרפורמה, אבל אם הקרנות יניבו תשואה נמוכה מכך לאורך זמן, המדינה עלולה להפסיד.

"הרפורמה הצילה את השוק הישראלי"

נראה שיותר מהחוסכים ומהמדינה, המרוויח הגדול מהרפורמה הוא שוק ההון המקומי. הקרנות מחויבות להשקיע את אותם עשרות מיליארדים בהתאם לתמהיל הקיים שלהן. ובו 50%־60% מושקעים בישראל, בין אם במניות, באג"ח קונצרני ובחלק הקטן באג"ח ממשלתי.

הטלטלות שפקדו את הכלכלה הישראלית ב־2023, החקיקה המשפטית והמלחמה, הביאו את הבורסה בתל אביב להציג תשואות חסר בולטות לעומת השווקים המרכזיים בחו"ל. ביטול האג"ח המיועדות, מסכימים בשוק ההון, הציל את השווקים בישראל. "קשה לכמת את הסכום המדויק שהועבר לשוק המקומי מתוך הסכום ששימש בעבר לרכישת אג"ח מיועדות, אבל אם לוקחים כמחצית מתוך אותם 20־30 מיליארד שקל שהושקעו בשוק המקומי, מדובר על בין 10 ל־15 מיליארד שקל. אין ספק שבלי זה, הביצועים של השוק המקומי היו פחות טובים בשנה האחרונה", אומרת יוסקוביץ'.

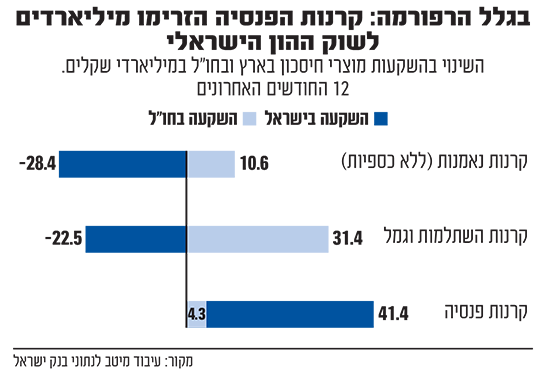

גם אלכס זבז'ינסקי, כלכלן ראשי בבית ההשקעות מיטב, מעריך שהרפומה היטיבה עם שוק ההון המקומי. מניתוח שעשו במיטב לנתוני בנק ישראל, עולה פער עצום בין ההשקעות (נטו) שביצעו ב־12 החודשים האחרונים גופים שלא זכאים למסלול הבטחת התשואה, כגון קרנות ההשתלמות והגמל וקרנות הנאמנות (ללא הכספיות), לעומת קרנות הפנסיה.

כך, הגופים שלא זכאים להבטחת תשואה מכרו בשנה האחרונה כ־50 מיליארד שקל בהשקעות בישראל (22 מיליארד ע"י קרנות ההשתלמות והגמל ו־28 מיליארד ע"י קרנות הנאמנות), והוציאו להשקעות בחו"ל יותר מ־40 מיליארד שקל (31 ע"י ההשתלמות והגמל וכ־10 מיליארד ע"י קרנות הנאמנות).

לעומתם, קרנות הפנסיה (הוותיקות והחדשות יחד) השקיעו בחו"ל רק כ־4 מיליארד שקל לעומת יותר מ־40 מיליארד שקל בישראל. ההשקעות נטו בישראל של קרנות הפנסיה כללו קניות מניות בכ־2.3 מיליארד שקל, אג"ח ממשלתיות סחירות בכ־15 מיליארד שקל, אג"ח קונצרניות בכ־12 מיליארד שקל והשקעות אחרות, כולל פיקדונות, בכ־12 מיליארד שקל. "בשורה התחתונה, אפשר להעריך שאלמלא ביטול אג"ח מיועדות שגרם לקניות 'כפויות' של האפיקים בישראל, קרנות הפנסיה היו פועלות בדומה לקרנות ההשתלמות ומקצות הרבה פחות כספים להשקעות בישראל. בראיה לעתיד, ביטול האג"ח המיועדות ימשיך להזרים כספים משמעותיים לאפיקים המקומיים", מעריך זבז'ינסקי.

אמנם כ־15 מיליארד שקל זרמו לשוק ההון המקומי רק בשל הרפורמה, אך בבורסה קיוו שהסכומים יהיו הרבה יותר גדולים. "ההשפעה של הרפורמה הרבה פחות משמעותית ממה שייחלנו לה, בגלל ש־2023 הייתה שנה מקוללת", אומר יניב פגוט, סמנכ"ל בכיר ומנהל מחלקת מסחר, מדדים ונגזרים בבורסה.

בעבודת מחקר שעשו בבנק ישראל ופורסמה במרץ 2022, צוין כי הזרמת כסף בהיקף נרחב לשוק המקומי בשל הרפורמה "עשויה להציב אתגרים הן מבחינת ההיקף הכולל של השוק והן מבחינת מגבלות השקעה שונות, שמוטלות על הגופים המוסדיים (מגבלת שליטה, מגבלה על החזקה של סדרת אג"ח וכו')". כך למשל, המוסדיים יכולים להחזיק עד 7.5% בבנקים, כאשר מגבלה קיימת גם על מניות רגולציה אחרות, למשל של בתי זיקוק או חברות תקשורת.

"הרגולטור היה צריך להתאים את המגבלה הזו לרפורמה. אין סיבה שבבנקים לא יגיעו ל־15% או יותר", טוען פגוט. "צעד כזה בוודאי יאפשר להם להיחשף יותר לשוק המקומי, ואפשר היה לראות שדרך מדדים, שם אין להם מגבלה, הם אכן עשו זאת, אבל שוב, לא בהיקפים שהיינו מצפים".

בהתאם לכתבה שפורסמה לאחרונה בגלובס על הירתמות המוסדיים לשיקום נזקי המלחמה, מנהלי השקעות בגופים מוסדיים הדגישו שוב ושוב כי כאשר הם מבצעים השקעה, הם מחויבים קודם להשגת תשואה עבור העמיתים, ורק לאחר מכן להשקעה בצרכיה של המדינה, לדוגמה בשיקום והקמת תשתיות.

לדברי פגוט, הרפורמה הייתה הזדמנות להגדלת ההשקעות בישראל, שלא נוצלה. "היה מקום לתמרץ השקעה בשוק הישראלי. לדוגמה, מי שישקיע מעל אחוז מסוים בישראל, לדוגמה מעל 50%, ייהנה מתשואה מובטחת גבוהה יותר. כוחות השוק בוודאי לא יעשו את שלהם, בטח לא בתקופות כאלה, וזה האינטרס של כולנו שיהיו פה יותר השקעות".

ממשרד האוצר נמסר כי "שנת 2023 היא השנה הראשונה בה לא הונפקו אגרות חוב מיועדות לקרנות הפנסיה לאור כניסת הרפורמה לתוקף בחודש אוקטובר 2022".

בתגובה לשאלת גלובס האם באוצר שבעי רצון מתוצאות הרפורמה לאחר שנה וכן מפעילות הגופים המוסדיים, ציינו באוצר כי "היקף ההקצאה למבוטח תשואה על בסיס דיווחי הקרנות בשנת 2023, תאם את ציפיות החשב הכללי ביחס למגמה לפני הרפורמה. בזכות שיתוף פעולה הדוק בין קרנות הפנסיה לבין החשב הכללי טרם החלת הרפורמה ובמהלכה, המנגנון עובד באופן רציף ותקין".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.