הכותב הוא עורך דין בהשכלתו העוסק ומעורב בטכנולוגיה. מנהל קרן להשקעות במטבעות קריפטוגרפיים, ומתגורר בארה"ב. כותב הספר "A Brief History of Money" ומקליט הפודקסט KanAmerica.com. בטוויטר @ChananStei nhart

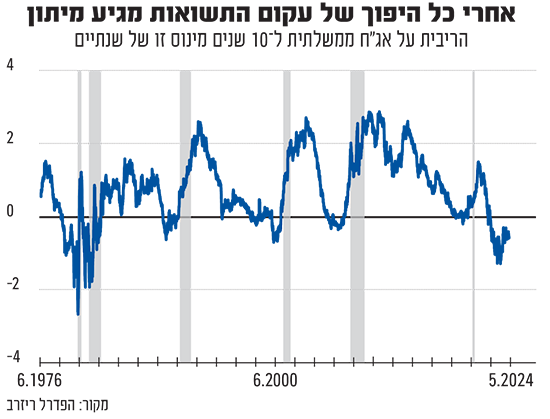

בימים כתיקונם הריבית על איגרות חוב לטווח קצר נמוכה מהריבית על איגרות חוב לטווח ארוך. הסיבה ברורה: כאשר מלווה נפרד מכספו לזמן ארוך יותר, הוא מוותר על נזילות וגם לוקח סיכונים גדולים יותר מפני הלא ידוע ומפני שינויים בערך הכסף. כאשר כלל זה מתהפך, כלומר הריבית על איגרות חוב לטווח קצר גבוהה יותר, מדובר בתופעה נדירה למדי המכונה "היפוך עקום התשואות" (Inverted Yield Curve).

● הפד במלכוד: הריבית בארה"ב עלולה להחריב את הין היפני

● כולם מסתכלים על אנבידיה אבל ההזדמנות עשויה בכלל להסתתר במניה אחרת

תופעה שכזו, שבה הריבית על האג"ח ל־10 שנים נמוכה מזו שעל האג"ח לשנתיים, התרחשה שש פעמים מאז 1976. בכל אחת מהפעמים גם הריבית על האג"ח ל־3 חודשים הייתה גבוהה מזו שעל אג"ח ל־10 שנים. ובכל פעם בעקבות ההיפוך הגיע מיתון, בדרך כלל בתוך שנתיים. בדרך כלל תקופות המיתון התחילו דווקא לאחר שההיפוך נעלם, ויחס הריביות חזר להיות נורמלי. הסיבה לחזרה לנורמליות היתה תמיד הורדת הריבית או ציפיה גבוהה להורדה שכזו. האג"ח קצרות הטווח מושפעות באופן מובהק מריבית הפד לטווח קצר, ולפיכך הורדה זו מורידה גם את התשואה עליהן.

לפני כשנתיים החל היפוך בתשואות של האג"ח לשנתיים מול זה של עשר שנים, ולפני כשנה וחצי הוא קרה גם עם האג"ח ל־3 חודשים. במרץ השנה שבר ההיפוך שיא היסטורי כאשר חצה את קו 624 הימים, שיא בו החזיק ההיפוך של 1976. אף שמדובר בהיפוך ארוך ומובהק, והשלישי בעומקו, גבוה מזה של 2008 ו־2000, בינתיים הכלכלה האמריקאית לא מראה סימני ממשיים של היחלשות. הסיבה העיקרית היא שחרף העלייה החדה בריבית, ריבית הפריים עומדת על 8.5% וזו על המשכנתאות מעל 7%, וחלק ניכר מהחוב שאינו ממשלתי נעול בריבית נמוכה לפרק זמן ארוך יחסית. על פי מחקר של חברת הנדל"ן רדפין, לכ־89% מהמשכנתאות לצרכנים באמריקה ריבית נעולה מתחת ל־6%; ל־59.5% ריבית נעולה מתחת ל־4% ול־22.6% מתחת ל־3%. בשוק איגרות החוב הקונצרניות המצב דומה. פחות מ־13% מהן עומדות לפירעון וחידוש ב־12 החודשים הבאים, כולל באיגרות החלשות ביותר, דירוג B-.

הסבירות למיתון בשיא שלא היה משנות ה־80

בכל זאת אט אט העננים באופק מצטברים. מודל של הפדרל רזרב סניף ניו יורק המנתח את הסבירות למיתון בתוך 12 חודשים, קובע שהסבירות לכך היום היא 50.4%, מספר שכמותו לא היה מאז שנות השמונים של המאה שעברה. לשם השוואה, בשנים 2001 ו־2009, שהיו שנות מיתון במדינות רבות, הראה המודל הסתברות נמוכה יותר להתפתחות מיתון.

אף שנתוני התל"ג ודוחות התעסוקה רחוקים מלהצביע על מיתון בארה"ב, המגמה ברורה. ברבעון הראשון של השנה עלה התל"ג בקצב שנתי בכ־1.6%, ירידה חדה מ־3.4% ברבעון האחרון של 2023. גם דו"ח התעסוקה של אפריל מהבהב צהוב. על פי הדוח, הכלכלה האמריקאית הוסיפה בחודש מרץ 175 אלף משרות חדשות, הרבה פחות מהציפייה שהייתה 235 אלף, וכן מ־315 אלף המשרות בחודש שקדם.

פחות היתרי בנייה והתכווצות ברכש

הנתונים האלה עולים בקנה אחד עם מדדים חשובים נוספים. כך מדד הרכש בסקטור היצרני (ISM Manufacturing PMI) עומד כעת על 49.20, ירידה של 2.19% מהחודש שעבר, ונמוך מהציפיות שעמדו על כ־52. גם הנדל"ן מצביע על האטה. מספר היתרי הבנייה שהוצאו במרץ ירד ב־2.3% לעומת החודש שלפניו, למספר הנמוך ביותר מאז ספטמבר.

כלכלת ארה"ב נשענת בכ־70% על הוצאות הצרכנים (Consumer Spending). אלה ירדו ברבעון הראשון של השנה בכ־0.7% במונחים ריאליים. עובדה זו מתכתבת עם מדד נוסף, סנטימנט הצרכנים (consumer sentiment) שמודדת חודשית האוניברסיטה של מישיגן. גם זה נפל החודש, מ־77.2 בחודש שעבר ל־67.4 כעת. נתון זה היה הנמוך ביותר מזה שישה חודשים, והרחק מתחת לציפיות השווקים ל־76.

גם פשיטות הרגל במגמת עלייה: על פי נתוני מינהל בתי המשפט, מספר פשיטות הרגל הפרטיות גדלו בשנת 2023 בכמעט 17% לעומת השנה שלפניה, ושל עסקים עלו בכ־40.4%. ברבעון הראשון של 2024 המשיכה המגמה, ופשיטות הרגל של העסקים עלו ב־22% לעומת הרבעון המקביל, ואלו של צרכנים גדלו ב־13%.

מגמה דומה ניכרה גם בסקטור הנדל"ן. על פי חברת אטום, המובילה באיסוף מידע ביחס לשוק זה, ברבעון הראשון של 2024 עלו מספר הבתים בהליכי כינוס נכסים (Foreclosure) ב־3% לעומת הרבעון הרביעי של השנה שעברה. בחודש אפריל היה המספר גדול ב־8% מאפריל אשתקד. בהתאמה גם צנח דרמטית מספר העסקאות. על פי חברת המחקר ירדני, ירד מספר הבתים שנמכרו בחודש מרץ השנה לקצב שנתי של 4.19 מיליון יחידות לעומת 4.38 מיליון בחודש שעבר. בינואר 2022 עמד הנתון על 6.34 מיליון ובינואר 2021 על 6.65 מיליון. עם הירידה בעסקאות גם המחירים צנחו. על פי נתוני הפדרל רזרב, מחיר הבית החציוני באמריקה ירד מכ־480 אלף דולר ברבעון הרביעי של 2022 לכ־421 אלף בסוף הרבעון הראשון של 2024.

בשבוע שעבר פרסם הפדרל רזרב של ניו יורק נתון נוסף מדאיג. בדו"ח "חובות משקי הבית לרבעון הראשון של 2024" נכתב, "החובות לרכישת רכבים ואלו שבכרטיסי אשראי אשר נכנסו לחדלות פירעון חמורה, קרי בפיגור של מעל 90 יום, המשיכו לעלות בכל קבוצות הגיל. נכון לסוף מרץ 3.4% מההלוואות של משקי הבית נמצאו בדרגה כלשהי של פיגור. בחישוב שנתי, 8.9% מסך ההחובות בכרטיסי אשראי וכ־7.9% מסך הלוואות הרכב נמצאים במצב של היעדר פירעון כלשהו, מעידים עד כמה המצב הפיננסי של משקי הבית הולך ומחמיר".

העשור הנוכחי כבר עקף את קודמו בהתייקרויות

הריבית הגבוהה מקררת באיטיות את הפעילות במשק, ובהתאם את האינפלציה. מדד הליבה (Core CPI, הבסיס הקבוע שנמצא בסל המוצרים), זה המועדף על הפד, עדיין מרחף מעל 3.5%. הנתון הזה מלמד כמה קל להדפיס - כמעט 20 טריליון דולר של כסף־חוב הגיעו לשוק באמריקה מאז הרבעון השני של 2020 ועד סוף 2023, גידול של כ־25% בהיצע הכסף - אך קשה להיפטר מתוצאות ההדפסה. אנחנו עדיין לא במחצית העשור הנוכחי אבל ההתייקרויות באמריקה מתחילתו עומדות רשמית על כ־22% - ובפועל הן הרבה יותר - עברו את סך כל ההתייקרויות שהיו בעשור הקודם כולו, כ־18.6%. האינפלציה הזו לא שוחקת רק את כוח הקנייה של הרוב המוחלט של הציבור, היא גם שוחקת את החסכונות, ובפרט אלה המושקעים באיגרות חוב ובפיקדונות. אלה משלמים את מלוא השחיקה האינפלציונית, וגם נושאים בדרך כלל בתשלום מס רווחי הון על "רווחים" אינפלציוניים אלו.

הריבית הגבוהה מתקשה להוריד את האינפלציה, אך בינתיים זורעת הרס בשוקי המטבע הבינלאומיים. כך הין היפני, חרף התערבות הבנק היפני המרכזי, נסחר באזור 160 ין לדולר, שפל שלא נראה זה 34 שנה; הדולר הקנדי מרחף באזור 73 סנט לדולר אמריקאי, נקודת השפל שלו מאז 2004; ומדד הדולר האמריקאי עומד בשיא שלא נראה מאז 2002, למעט כמה חודשים בשנה שעברה, הרחק מעל הממוצע הרב־שנתי.

בינתיים מדיניות הריבית של הפד מערימה קשיים גדלים והולכים על הבנקים האזוריים. חלק ניכר מתיק האשראי של הבנקים הללו מתרכז בנדל"ן המסחרי, מגזר שחובותיו, לפי מודי'ס, מסתכמים ב־4.5 טריליון דולר. על פי דו"ח של קרן פידלטי, כ־51% מחובות הסקטור הם לבנקים, ומתוך זה 16.7% לבנייני משרדים. האשראי הבנקאי לנדל"ן המסחרי מהווה בממוצע מעל 40% מתיק האשראי של מאות הבנקים האזוריים הבינוניים והקטנים באמריקה, ומעל 10% אצל 12 הבנקים הגדולים. כך למשל לג'יי.פי מורגן כ־173 מיליארד דולר של אשראי לנדל"ן מסחרי, 13% מסך תיק האשראי שלו. על פי דו"ח המשרד הלאומי לחקר כלכלי (NBER), כ־14% מההלוואות בסקטור בכלל ו־44% מההלוואות על בנייני משרדים נמצאות במצב "הון שלילי", קרי שסכום ההלוואות גדולות מערך הנכסים המשועבדים לאשראי, נוכח נפילת ערך הנכסים מאז 2022.

הפד יאלץ להוריד ריבית בחודשים הקרובים

הקשיים הנערמים והולכים בסקטור מצאו ביטוי לא מכבר במאזני הבנק האזורי "ניו יורק קומיוניטי קורפ". לפני כשנה הוא דורג כבנק מספר 32 בגודלו בארה"ב, עם 113 מיליארד דולר בנכסים והון מניות של כ־8.4 מיליארד דולר. ברבעון האחרון של 2023, כמו גם ברבעון הראשון השנה, הציג הבנק הפסדים כבדים, ומנייתו התרסקה ב־80%. למגזר הנדל"ן המסחרי היה חלק נכבד בכך. לפני כחודשיים קיבל הבנק חבל הצלה: השקעה של מיליארד דולר מכמה חברות בוול סטריט. בנק זה אינו יוצא דופן: ב־12 החודשים הבאים צפויים להגיע כטריליון ורבע דולר של הלוואות נדל"ן מסחרי לפירעון ולחידוש. שיעור הריבית ישחק פה תפקיד מפתח, הן בהערכות השווי התיאורטי של הביטחונות והן בניתוח תזרים התשלומים נטו הצפוי. לפיכך להחלטת הפד ביחס לריבית עלולה להיות השפעה מרחיקת לכת על יציבות המערכת הבנקאית האמריקאית כולה, ובפרט הבנקים האזוריים, המהווים את רוב הבנקים באמריקה.

השינויים המהירים בריבית בעשור זה, וההדפסה המסיבית מאז פרוץ הקורונה ועד 2022, מגיעים בקרוב למאני טיים. אם ההיסטוריה יכולה ללמד משהו, הפד יאלץ בחודשים הקרובים להוריד את הריבית, חרף העובדה שהאינפלציה טרם נכבשה. עם הורדת הריבית, ואפילו בתהליך הציפייה לקראתה, היפוך עיקום התשואות יתחיל להתיישר, ושוק המניות עשוי בהחלט להגיב בפרץ התלהבות. אך מה שמחכה מספר רבעונים לאחר מכן אופטימי הרבה פחות, אם ההיסטוריה תחזור והמודלים לא יטעו. בתוך רבעונים בודדים יגיעו המיתון ועמו ירידה חדה בשוקי המניות. לאחר מכן תחזור הרחבה כמותית מסיבית והורדה בריבית, עמן תחזור האינפלציה שטרם דעכה. אלה ישחקו עוד את חסכונות הציבור, ובפרט את אלה המושקעים באג"ח ובמזומן. כך יחל לו סיבוב נוסף, מן הסוג שכנראה ילוו אותנו לתוך העשור הבא באינטנסיביות ובתדירות גבוהים מבעבר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.