הציבור הישראלי אוהב טרנדים ולא מעט נכתב בחודשים האחרונים על הריצה של הישראלים למסלולים עוקבי ה־S&P 500. נכון להיום, מנוהלים במוצרי חיסכון והשקעה העוקבים אחרי המדד שמאגד את 500 החברות הגדולות הנסחרות בארה"ב יותר מ־150 מיליארד שקל. רוב הסכום נמצא במוצרי חיסכון ארוך טווח (פנסיה, השתלמות, פוליסות חיסכון וכדומה), ומנתונים שאספה הבורסה בתל אביב והגיעו לידי גלובס עולה כי צמיחה משמעותית נרשמת גם בקרנות הסל והקרנות המחקות שעוקבות אחרי ה־S&P 500.

● שותף בנדל"ן עם טראמפ ומכר פנטהאוז בקריפטו: הטייקון שמקדם הסדר חוב בתל אביב

● ראיון | אורי יהודאי, מנכ"ל פרוטרום המיתולוגי: "במשטרה אפילו לא טרחו להגיד טעינו, או סגרנו את התיק מחוסר אשמה"

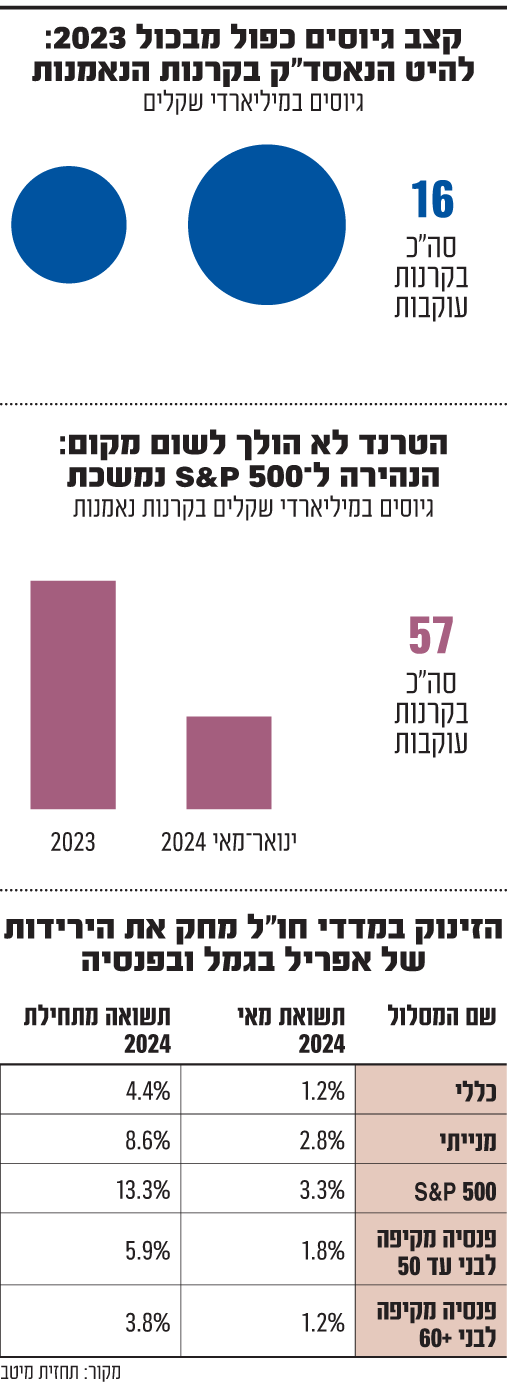

כך, הקרנות הפסיביות שעוקבות אחרי ה־S&P 500 גייסו מתחילת השנה כ־6 מיליארד שקל והן מנהלות כבר כ־57 מיליארד שקל. מדובר בהמשך ישיר לשנת 2023, אז "גייס" המדד כ־14.8 מיליארד שקל במוצרים הנסחרים בבורסה בתל אביב.

בעוד מדד הדגל האמריקאי שמר על קצב גיוס, הקרנות הפסיביות שעוקבות אחרי נאסד"ק 100 העלו הילוך ובתוך חמישה חודשים גייסו סכום כפול מזה שגויס בכל השנה שעברה - כ־750 מיליון שקל מתחילת השנה לעומת כ־400 מיליון שקל בכל 2023. מדובר על קצב גיוס גבוה פי 3.5. כך, הקרנות העוקבות אחרי נאסד"ק 100 מנהלות כבר כ־16 מיליארד שקל.

"הנאסד"ק 100 עשה מתחילת השנה תשואות פחות טובות מה־S&P 500, אבל הן מגיעות אחרי שהוא רשם אשתקד תשואה של 53.8% כשה־S&P רשם 24.2%. אנחנו רגילים לזה שאנשים מתחילים לקנות אחרי שהמדד עלה מאוד ולא קונים אותו כשהוא זול", אומר יניב פגוט, סמנכ"ל מסחר ונגזרים בבורסה לניירות ערך.

"פתרון טוב למשקיעים הפשוטים"

אבל יש גם מי שחושבים שעוד לא מאוחר. עידן אזולאי, מנהל השקעות ראשי בסיגמא, מסביר כי עבור הלקוח ה'סטנדרטי', זה שהתיק שלו לא מנוהל, השקעה באמצעות קרן סל העוקבת אחר מדד יכולה להיות אופציה טובה מאוד. "אם ניקח את אנבידיה כדוגמה, היכולת של לקוח בודד לזהות את האנבידיה הבאה היא מאוד נמוכה. לכן ברגע שהוא קונה תעודת סל, היא מאפשרת לו חשיפה דרך המדד גם אם יעלו כוכבים חדשים. מה שכן, הוא צריך להבין שהשקעה כזו כרוכה בתנודתיות ושיש תקופות פחות טובות. אבל שוב, אם אדם לא רוצה להתעסק בהשקעות זה יכול להיות פתרון לא רע בכלל. בעיקר אם הוא מאמין שארה"ב תמשיך להיות המדינה שממנה מגיעות החברות החשובות והגדולות בעולם, זו דרך טובה להשתתף בתהליכים שמתרחשים ברמה הגלובלית".

האם לדעתך עבור משקיע סטנדרטי יש הבדל בין השקעה בקרן סל שסחירה במשך כל יום המסחר לבין קרן מחקה שנסחרת פעם ביום?

"אני בגישה של להיות סבלניים בהשקעות. לכן קרן מחקה יכולה להיות פתרון מתאים ללקוח שמרגיש שידו קלה על המקלדת בעתות משבר".

בבורסה בתל אביב מודאגים מהטרנד

בבורסה לניירות ערך בתל אביב מביעים מזה חודשים רבים תרעומת על יציאת הכספים של הציבור לחו"ל, ומזהירים מפני טרנד העקיבה על מדד בודד. פגוט מציין כי מתוך 10.3 מיליארד שקל שהושקעו בקרנות שעוקבות אחרי מניות בחו"ל, כ־60% מגיע ממעקב אחרי ה־S&P 500. הוא מסביר שמצד אחד הציבור נהנה מעליית המדד, אך מצד שני הוא יכול היה לרשום רווח הרבה יותר גדול בעקיבה אחר סקטור הטכנולוגיה שמושך את המדד למעלה, וגם מזהיר מפני מה שהוא מכנה "סכנה" הטמונה בטרנד.

"הסקטורים שדוחפים את ה־S&P קדימה הם שירותי תקשורת שעלו ב־40% והטכנולוגיה שעלתה ב־35%. אם משקיע רוצה טכנולוגיה, אז למה לא להשקיע ישירות בסקטור באמצעות תעודות סל שממוקדות בו?", תוהה פגוט.

אתם הזהרתם מהנהירה למוצרי החיסכון שעוקבים אחרי המדדים האלה. עמדתכם השתנתה?

פגוט: "אנחנו רואים מהרבה זוויות את הסכנה, אבל כרגע זה הטרנד. ככל שיצטבר יותר כסף ככה הסיכון יהיה יותר גבוה ובסוף המשקיעים יפגשו אותו, והשאלה היא מתי. אני לא מדבר על ירידה של 2%־3%. אנשים מוכנים לקחת בחשבון שיהיה חודש רע כמו שקרה באפריל (המדדים המובילים בוול סטריט ירדו בכ־4%, אבל תהיה גם שנה רעה כמו 2022 (אז המדדים המובילים צנחו בכ־20%, ר"ו). האם הציבור יודע לחטוף ירידה של רבע מהשווי הכספי שלו בשנה אחת? לא. בשביל זה יש לפזר ולגוון את התיק".

הסיכונים שפגוט מתאר אמנם קיימים, אך יש לזכור שלבורסות יש סיבות נוספות לדאוג מהטרנדים החדשים של שוק ההון. השקעה במדדי וול סטריט משמעותה יציאה של כספים מהשוק המקומי, והיא מייצרת פחות הכנסות לבורסה בתל אביב.

מי שנודעה בהתנגדותה למעקב אחר מדד בודד היא רשות שוק ההון. נזכיר שב־1 ביולי יוצאת לדרך הרפורמה עליה עבדו ברשות בשנתיים האחרונות, שתאסור לעקוב אחר מדד בודד בחסכונות הפנסיה, הגמל וההשתלמות, למעט אחר מדד ה־S&P. כך, מסלולים ש־90% מנכסיהם עקבו לדוגמה אחרי הנאסד"ק, יצטרכו לשנות את התמהיל, לעקוב אחר שלושה מדדים לפחות ולהישאר עם חשיפה מקסימלית של 50% למדד בודד.

בפנסיה ובגמל: מסלולי S&P ממשיכים לככב

על פי התחזית של בית ההשקעות מיטב, נראה כי בחודש מאי ההחלטה להחריג את מסלולי ה־S&P השתלמה לחוסכים, כשהמסלולים הללו רשמו בממוצע תשואה של 3.3% ובסך־הכול מתחילת השנה תשואה מצטברת ממוצעת של 13.3%.

התשואה הזו מגיעה על רקע עלייה של 4% במדד בחודש מאי, עלייה שקוזזה בחלקה על ידי החלשות הדולר מול השקל. נזכיר כי מכיוון שמעקב אחר מדד וול סטריט דורש קנייה של נכסים דולריים, כל התחזקות במטבע האמריקאי מול השקל משמעותה תוספת תשואה, והיחלשות תוביל לירידה בתשואה. כך, בחודש שעבר S&P 500 ירד ב־4.2%, אבל התחזקות הדולר מול השקל מיתנה את הירידה והמסלולים העוקבים סיימו את החודש בירידה של 2.5% בלבד.

מדדי חו"ל משכו את התשואות למעלה

בשוק ההון הזהירו לא פעם בשבועות האחרונים שלמרות עליות כמעט רצופות, השווקים צפויים להיות תנודתיים בתקופה הקרובה. בחודש מאי קיבלנו עדות לכך כאשר המדדים המובילים בעולם זינקו, בעוד שבבורסה בתל אביב נרשמה מגמה מעורבת כשמדד ת"א 35 לדוגמה עלה בשיעור נאה של 2.6%, בעוד מדד ת"א 90 דווקא רשם ירידה של יותר מ־3%.

לאחרונה כתבנו בגלובס כי סך החשיפה של כלל הגופים המוסדיים (מנהלי חסכונות הציבור) לנכסים בחו"ל ממשיכה לשבור שיאים ונכון לסוף חודש מרץ היא עמדה על כ־42% מכלל ההשקעות שלהם. מדובר על עלייה של כ־3% בחשיפה לחו"ל מאז פרוץ המלחמה בעזה, כך שכיום ההשקעות בנכסים זרים של גופים מוסדיים בישראל עומדות על כמעט 300 מיליארד דולר.

בחודש החולף נראה כי המגמה הזו סייעה לחוסכים בקרנות הפנסיה ובקופות הגמל (כולל קרנות השתלמות). זינוק של כ־7% בנאסד"ק, 4% ב־S&P 500 ואף 3% ב־Dax הגרמני, הביאו את תשואות המסלולים הכלליים לרשום על פי התחזית של מיטב תשואה ממוצעת של 1.2% ואת זו של מסלולי המניות לתשואה ממוצעת של 2.8%. העליות הנאות הללו איפשרו לקופות למחוק את התשואות הרעות של אפריל (ירידות של 1.4% במסלולים הכלליים ו־2.9% במנייתיים). כך שמתחילת השנה התשואה הממוצעת עומדת על 4.4% בקופות הכלליות ו־8.6% במנייתיות.

אמיר איל, הבעלים של אינפיניטי ואיילים, טוען כי משקיעים ישראלים צריכים להשקיע בארה"ב או בארץ ולא לחפש שווקים אחרים. "השוק הישראלי זול, הוא סובל מהסנטימנט השלילי בגלל המלחמה ובגלל הקטע הפוליטי. פרמיית הסיכון של ישראל, ה־CDS לאג"ח ל־5 שנים כבר ב-176 נקודות ששקול לדירוג טריפל B מינוס. זה מעיב על מחירי המניות, כשמצד שני הדוחות הכספיים שפורסמו בחודש שעבר היו מאוד טובים".

הנתון הכי מעניין נמצא מחוץ לשוק המניות?

תומר שפריצר, סמנכ"ל בארבע עונות מקבוצת אי.בי.אי, רואה פוטנציאל תשואות יפה בהמשך דווקא במסלולים ללא מניות, עבור מי שרוצים להיות סולידיים יותר. זאת לאחר שחודש מאי התאפיין בסלקטיביות גדולה בשווקים, כשמצד אחד שוקי המניות בעיקר בחו"ל יצרו תשואה חיובית ומצד שני שוקי האג"ח והמט"ח הביאו לתשואה שלילית.

"הנתון הכי מעניין שצריך להסתכל עליו בהמשך הוא תשואת האג"ח הממשלתי של ישראל ל־10 שנים שנמצא בתשואה מעל 5% לפדיון ואג"ח ממשלת ארה"ב עם נתון של כ־4.5% תשואה לפדיון. חודשים ארוכים שהשוק מדבר על כך שיש מרווחי תשואה נאים בשוקי האג"ח, אך הדבר לא בא לידי ביטוי בתשואות המסלולים. מסלולים ללא מניות ומסלולי אג"ח ממשלת ישראל התאפיינו גם בחודש מאי בתשואות שליליות של 0.2% עד 0.5%. מתחילת שנה מסלולים ללא מניות עם תשואה אפסית ובהחלט נראה שמדובר במסלולים עם פוטנציאל תשואה משמעותי קדימה עבור הלקוחות השמרניים", מסביר שפיצר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.