שנת 2024 נפתחה באופטימיות גדולה לגבי השוק המקומי, למרות המלחמה. מומחים מגופים שונים הסבירו שהפערים שפתחה ישראל מול וול סטריט בדרך להצטמצם, שתמחור המניות בארץ זול ביחס לעולם ושאנחנו עומדים לחזות בראלי בבורסה הישראלית. אבל בינתיים חצי שנה עברה והפערים הולכים וגדלים. מדד S&P 500 הציג תשואה של 13% מתחילת השנה, ושבר רק השבוע בפעם ה־25 את שיא כל הזמנים שלו. נאסד"ק 100 קפץ ב־15%, גם הוא שובר את השיאים של עצמו שוב ושוב. והבורסה בתל אביב? זו נשרכת מאחור עם תשואה של 1.3% במדד ת"א 125.

● ראיון | "פתאום הבת שלי לא יכלה להוציא כסף, מה זה תרם לחקירה?"

● כסף בקיר | איפה בישראל אפשר עוד למצוא דירות בפחות מחצי מיליון שקל?

למה זה קורה? ולאן הולך הכסף שיוצא מישראל? במסגרת פודקאסט חדש של גלובס שוחחנו עם יוטב קוסטיקה, מנהל ההשקעות הראשי של מור קרנות נאמנות על הנושאים הבוערים בשוק.

"משקיעים זרים יוצאים מישראל, זו עובדה. רואים את זה במספרים בצורה ברורה", אומר קוסטיקה. "אם נשווה את אוקטובר, ערב המלחמה, לנתונים האחרונים שהתפרסמו, מרץ 2024, רואים ירידה דרמטית באחזקות של משקיעים זרים באג"חים בשוק המקומי. אם עד אוקטובר הם היוו בערך 15% מסך המחזיקים באיגרות החוב המקומיות הממשלתיות, היום הם מתחת ל־9%. פער של כמעט 30 מיליארד שקל שיצאו".

המגמה הזו מחריפה?

"כן. בחודשים מרץ־אפריל שוק המניות בישראל תפקד יחסית טוב. במאי כבר ראינו את החששות הגוברים".

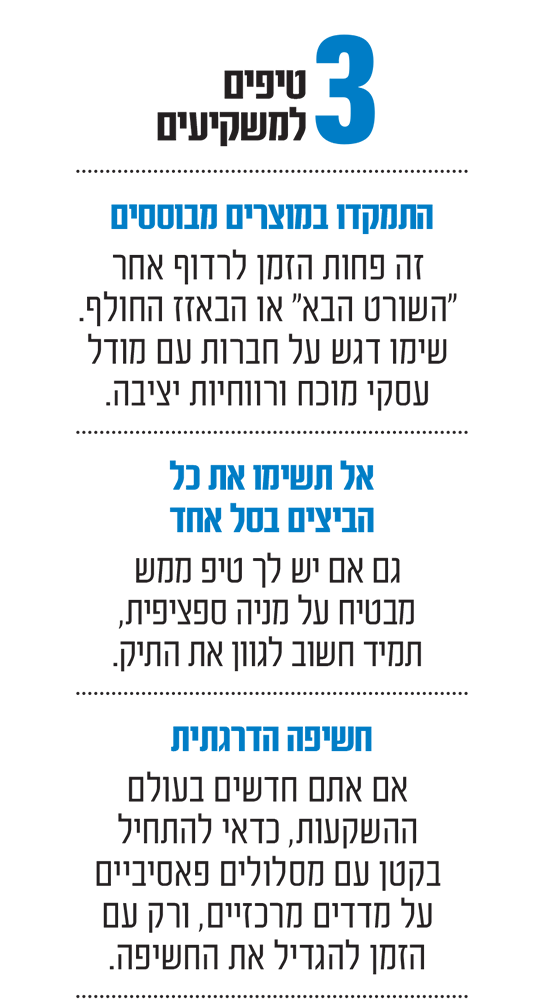

פינג פונג השקעות: איפה לשים את הכסף ומה יקרה לריבית?

מה יקרה לאינפלציה בעוד שנה ומה עדיף - מסלול כללי, מנייתי או S&P 500? יוטב קוסטיקה עונה

איפה תהיה האינפלציה בעוד שנה?

"להערכתי מעל היעד (של בנק ישראל, 3%). יש פה הרבה גורמים שליליים שיפגעו באינפלציה - החל מהשפעת החרם הטורקי, מחירי שכירות שאנחנו נראה בהם קפיצה משמעותית והם מהווים כ־20% מהמדד".

ומה לגבי הריבית בישראל?

"הריבית לא תרד לדעתי, אני אפילו לא פוסל שהיא תצטרך לעלות בתרחיש שדברים פה ידרדרו".

מהו הסקטור המועדף עליך כרגע?

"סקטור התעשייה הביטחונית, לצערי הרב. מלבד ישראל, אנחנו נמצאים בסביבה גיאופוליטית מאוד בעייתית בעולם".

ממה היית ממליץ להתרחק?

"הייתי מתרחק משווקים מתעוררים, מדינות שהמשטר בהן לא יציב ולא דמוקרטי לחלוטין, כמו סין. הייתי גם מאוד נזהר מסקטורים שתלויים בסביבת ריבית נמוכה".

נדל"ן או מניות?

"מניות. נדל"ן למגורים אני חושב שזה לא מעניין, יש פה לא מעט חששות. גם בשוק האג"ח יש עכשיו לא מעט הזדמנויות"

מסלול כללי, מנייתי או S&P 500?

"מאוד תלוי בגיל שלך. ככל שיותר צעיר, תשאף לתוחלת התשואה הגבוהה ביותר שנמצאת בשוק המניות. ב־S&P500 צריך לזכור שאתה חשוף גם לדולר. מסלול כללי, שיש בו בממוצע 45% מניות, מרכיב אלטרנטיבי ומרכיב אג"ח שהוא מעניין - הוא ממש מתאים וטוב לרוב הציבור".

קרנות נאמנות - פסיבי או אקטיבי?

"גם פה זה מאוד תלוי. אני חושב שמאוד קשה להכות את הבנצ'מרק של נאסד"ק למשל. יש מדדים שמאוד קשה להכות אותם. דווקא בארץ לדעתי קל יותר לנצח את המדדים הפאסיביים. ככל שהולכים מחוץ לישראל ובעצם מתחילים להתחרות עם הרבה יותר אנשים, עדיף לי כנראה לקחת את המדד הפסיבי".

"המוטו העיקרי הוא - אל תיכנסו לפאניקה, אבל גם אל תפעלו מתוך יצר או אופוריה רגעית", סיכם קוסטיקה. "תנהלו את ההשקעות שלכם באופן שקול ומחושב, תתאימו אותן למצב האישי שלכם ולסביבה המאקרו־כלכלית המשתנה. ואל תשכחו שהשקעה לטווח ארוך דורשת משמעת וסבלנות. גם אם לפעמים רואים ירידות חדות, בסוף תיקים מגוונים ומנוהלים היטב מראים תשואה יפה".

"הילדים שלנו ישלמו על החוב היקר של המדינה"

קוסטיקה התייחס בפרט גם לסערה בשוק האג"ח הממשלתיות, כשהתשואה לעשר שנים חצתה בשבוע שעבר את רף ה־5%, לראשונה מאז 2013. מאז, התשואות התמתנו מעט, אבל הערך של החוב הממשלתי עדיין נמוך ברמה היסטורית. "יש פה בשורה שצריכה להדאיג את כולנו. מדינה שמגייסת חוב, שהיא צריכה יותר מתמיד, בריבית יקרה. המשמעות לעוגה הכוללת של התקציב ברורה. הוצאות ריבית לא תורמת כלום לחיים שלי, שלך, שלנו או לשירותים שאנחנו מקבלים מהמדינה. יהיה פחות כסף לחינוך, לבריאות, לתרבות, ומי שישלם יהיו הילדים שלנו והדור הבא".

יש פער גדול בין הדירוג שמעניקות לנו חברות האשראי לבין המצב בפועל. מדוע?

"אנחנו היום מדורגים על ידי שלוש סוכנויות הדירוג במשפחת A. כל הדירוגים, אגב, עם אופק שלילי. זאת אומרת שיש הסתברות ב־12 החודשים הקרובים שנראה הורדה נוספת, אבל עדיין A זה מקום מאוד מכובד בעולם.

ההסתכלות על כל מדינה נעשית בשתי דרכים: הראשונה היא CDS, שזה בעצם עלות הביטוח למשקיעים זרים שקונים את האג"ח של המדינה. מאוקטובר ועד היום, הסיכון יותר מהוכפל. זה אחד. הדרך השנייה היא התשואה של אגרות החוב הממשלתיות. נקודת ההשוואה היא האג"ח של ארה"ב, שנחשב לנכס הבטוח בעולם. הפער בין המדינות הולך וגדל. בפועל, אנחנו מדורגים A אבל נסחרים כמו מדינות בדירוג דאבל B פלוס, טריפל B מינוס. זאת אומרת, המשקיעים הזרים מסתכלים על ישראל ואומרים 'אנחנו לא מאמינים לחברות הדירוג'. לדעתי האישית זו הקצנה כי ישראל היא בסוף מדינה חזקה. בנוסף, אלטרנטיבות ההשקעה ביחס לעבר הן מאוד מאוד טובות, ולכן אנחנו כרגע מה שנקרא לא בצד המועדף על ידי המשקיעים הזרים".

אתה רואה מצב שבו גם הגופים המוסדיים ינטשו לטובת אלטרנטיבות בחו"ל?

"אני רואה מצב כזה קורה. בהחלט האלטרנטיבות מאוד מעניינות בחו"ל. הריבית הגבוהה מייצרת המון הזדמנויות. אג"ח של מדינות חזקות כמו ארצות הברית, ואג"ח קונצרניות של חברות איכותיות כמו מיקרוסופט ומטא למשל. בסוף, המטרה של קרנות פנסיה היא לעשות את התשואה הכי טובה עבור החוסך".

כשאתה מדבר עם משקיעים זרים, מה אתה שומע מהם?

"אין תשובה חד משמעית. מצד אחד, רואים בבירור שמשקיעים זרים מורידים את האחזקות שלהם במניות בישראל. תחשבו על משקיע גרמני ששואל את עצמו איפה להשקיע, הייתם רוצים להשקיע באוקראינה?. יש הזדמנויות, אבל בוא נגיד שיש אלטרנטיבות. מצד שני, יש את עולם ההייטק, ודווקא שם יש גיוסים, אקזיטים וקרנות גדולות שפועלות פה. סקויה למשל פותחים פה סניף. אינסייט מאוד חזקים פה. הקרנות הטובות בעולם נמצאות בישראל ומחפשות הזדמנויות".

גירעון? מלחמה? השקל משדר יציבות

הבורסה בתל אביב נמצאת בפיגור גדול אחר וול סטריט והמשקיעים הזרים יוצאים מאג"ח ומניות ישראליות, אבל אינדיקטור אחר משדר יציבות מפתיעה - השקל. שער הדולר נע מאז תחילת מאי סביב 3.65־3.72 שקלים, והתנודות החדות שאפיינו את המט"ח כמעט נעלמו.

מה קורה בשוק המט"ח?

"החוזקה של השקל זו אחת השאלות הבאמת מעניינות, והיא עומדת בניגוד מוחלט למגמות האחרות שאנו רואים. אם ניקח את חודש מאי כדוגמה - ראינו את אגרות החוב הממשלתיות הישראליות יורדות, ראינו את שוק המניות שלנו מפגר משמעותית אחרי חו"ל, ואיכשהו, השקל היה אחד המטבעות החזקים בעולם מול הדולר".

קוסטיקה מציין שלוש סיבות. "קודם כל, לישראל יש עודף בחשבון השוטף. אנחנו מקבלים יותר דולרים ממה שאנחנו מוציאים. ישראל היא יצואנית גדולה של גז, וזה משמעותי מאוד. אפילו מצרים, בשיא המשבר, הגדילה את החוזה שלה מול מאגרי הגז של ישראל, מהסיבה הפשוטה שהיא זקוקה נואשות לחשמל. שנית, תעשיית ההייטק ממשיכה לייצא בהיקפים משמעותיים, וגם הפעילות של התעשיות הביטחוניות תורמת. בהקשר זה, צריך לשים לב לסיכונים של חרמות, כמו שראינו עם ביטול החוזה של ברזיל עם אלביט.

"הדבר השלישי והכי משמעותי בעיניי זה תנועת המוסדיים - הם אמנם מגדילים כל הזמן את האחזקות שלהם בחו"ל, אבל עדיין שומרים על איזון בחשיפה למט"ח סביב ה־25% בממוצע. כשהם מגדילים את ההשקעות בנכסים זרים, הם מוכרים דולרים, ובעצם עושים גידור על ההחזקות הזרות שלהם".

מה יקרה להערכתך אם תיפתח מערכה רחבה יותר בצפון?

"אם יתרחש אירוע ביטחוני רציני, נוכל בהחלט לראות צניחה של השקל לרמות של 3.9 ומעלה ביחס לדולר. לדעתי האישית, אם היינו מנטרלים את כל הגורמים החיצוניים השליליים, מקומו הטבעי של השקל היה אמור להיות עם קידומת 3 - היינו קרובים לזה מאוד ב־2021 כשההייטק פרח והכל נראה ורוד. מצד שני, אנחנו בקלות יכולים לחזור גם לרמות של 4 שקלים לדולר ויותר, אם הדברים ידרדרו. בנק ישראל כנראה יתערב ברמות האלה".

בפעם האחרונה שהדולר הגיע לשער של יותר מ־4 שקלים, עם פרוץ המלחמה, בנק ישראל אכן התערב והודיע על תוכנית למכירת דולרים בהיקף של עד 30 מיליארד דולר. בחודשיים הראשונים למלחמה, ולמעשה בעיקר באוקטובר, מכר הבנק המרכזי כ־8.5 מיליארד דולר במטרה לחזק את השקל. וזה עבד. מאז, השקל נסחר ביציבות יחסית מול הדולר, סביב שער של 3.7 שקלים לדולר.

האבסורד במדדי המניות הישראלים

למה שוק המניות המקומי מושפע יותר משער השקל? קוסטיקה מסביר כי "קודם כל צריך לדבר על מבנה שוק המניות הישראלי. אנחנו מצד אחד סטארט־אפ ניישן, אבל הבעיה היא שאנחנו לא מקבלים את זה במדד המניות שלנו. אם ניקח את ת"א 125, יש בו חברות כמו קמטק ונובה ששייכות לעולם השבבים ועשו ביצועים מדהימים, אבל רוב החברות במדד שייכות לסקטורים מסורתיים כמו בנקאות, ביטוח, נדל"ן ותעשייה. זה אבסורדי ביחס לתמהיל הכלכלי האמיתי של ישראל, ויוצר פער מובנה מול מדדים כמו ה־S&P500 בארה"ב, ששם משקל מניות הטכנולוגיה מתקרב ל־50%.

"דבר שני, הנושא הביטחוני משפיע כמובן. מלבד משקיעים זרים, גם משקיעים ישראלים בסוף חושבים איפה הם עושים את התשואה הכי טובה. ראינו את זה גם בעונת הדוחות הנוכחית - חברות שנהנו מהמצב, כמו תעשיות ביטחוניות, לצד חברות שכבר הראו פגיעה ברבעון הראשון בגלל עיכובים ביבוא, עליית מחירי השילוח והתשומות. אני מניח שנראה השפעה שלילית יותר גדולה ברבעון השני".

מה הסיכויים שנראה תיקון?

"נוצרו פערים מאוד גדולים מול ארה"ב בחודש מאי. יכול להיות שיהיה תיקון, אבל כל עוד אין שינוי מהותי במצב הביטחוני פה, יהיה לנו מאוד קשה להדביק את הפערים האלו, למרות שחלק מהסקטורים נסחרים במכפילים נמוכים מאוד. אבל כמו שאומרים, לפעמים דברים זולים בצדק".

"הכסף בארץ גדול על השוק הישראלי"

לאחרונה חשפנו בגלובס כי בית ההשקעות הגדול בישראל, אלטשולר שחם, מבצע שורת מימושים במטרה לחתוך בחצי את החשיפה שלו לשוק המניות הישראלי. האם כל הגופים המוסדיים צפויים ללכת בכיוון הזה? יוטב קוסטיקה אומר כי "ישראל היא אחת המדינות שהכי מעודדות חיסכון. והעידוד של החיסכון הזה מוביל לכניסה של כסף חדש בהיקף עצום כל שנה, שאין מה לעשות, הוא גדול על השוק הישראלי. בין אם אתה חושב שישראל לא מעניינת או כן מעניינת, אם נלך עשור קדימה, זה כנראה מה שיהיה. כי יכול להיות שהסכום האבסולוטי שיושקע בישראל לא ישתנה, אולי אפילו יגדל, אבל בוודאות האחוז מתיק הפנסיה והגמל של כולנו יהיה מוטה הרבה יותר לחו"ל".

תגידו להתראות למסלולי הנאסד"ק בפנסיה

בחודש יולי תיכנס לתוקף רפורמה משמעותית בשוק חיסכון ארוך הטווח בארץ והיא כוללת בין היתר ביטול של האפשרות להשקיע במסלול עוקב נאסד"ק בגמל ופנסיה. התוכנית של רשות שוק ההון חטפה לא מעט ביקורות, בעיקר בשל העובדה שהנאסד"ק הציג תשואה כפולה מזו של S&P 500 ב־5 השנים האחרונות (157% מול 86%). אבל קוסטיקה מסביר כי יש גם היגיון לא קטן מאחורי המהלך.

"מה שראינו בשנים האחרונות, בעיקר בשנתיים האחרונות, זו התחלה של ריצה של הרבה מאוד ישראלים למדדים עוקבים. ה־S&P500 היה בראש, אבל גם נאסד"ק ומדדים נוספים בישראל", הוא אומר. "הבעיה הייתה שכל גוף פתח מה שבא לו, וזה מאוד הקשה על העמיתים להשוות בין מסלולי ההשקעה השונים, ויצר בלבול. הרשות קבעה 5 אשכולות, עם מאפיינים שונים, שבכל אחד מהם יש רשימה סגורה של מסלולי השקעה אפשריים ומדיניות השקעה ברורה. אם נתמקד באשכול הפאסיבי (אשכול 4). מלבד מסלול מחקה מדד S&P, בכל מסלול צריך להיות לפחות 3 מדדים שונים, עם אחזקה מינימלית של 10% בכל מדד, ומקסימלית של 50%. מה שחשוב זה שכבר אין אפשרות להשקיע במסלול שעוקב רק אחרי מדד יחיד כמו נאסד"ק.

"בגדול, נראה שרשות שוק ההון רצתה לנטרל ריצה אחרי טרנדים ולהפחית את רמת הסיכון. האם זה נכון או לא? אני לא יודע להגיד. בסופו של דבר אנשים עושים את ההחלטות שלהם. בסך הכל אני חושב שזו החלטה נכונה - המטרה היא לפשט את המסלולים ולייצר יותר סדר".

מה עם מי שכבר במסלול נאסד"ק?

"מה שאני שומע זה שיהיה לדוגמה, 50% נאסד"ק. ואז ב־50% הנותרים ינסו למצוא את המגמות הנכונות. זה יכול להיות AI, תיירות, לא משנה. זה בעיקר יעשה יותר סדר ופחות ג'ונגל במוצרים האלו".