רו"ח ועו"ד איתי רושקביץ ועו"ד מור כ"ץ-אברהמי. מנכ"ל ואנליסטית בחברת הייעוץ Complex

משקיעים המחפשים אחר הזדמנויות השקעה, נוטים להתמקד באפיקים בסיכון גבוה יחסית המציעים תשואות גבוהות.

אך לעיתים הזדמנויות לתשואה עודפת ביחס לסיכון צצות גם בנכסים הסולידיים ביותר, לרוב מעיוותים טכניים, במיוחד בעולם השקעות שחלק נרחב ממנו מוטה להשקעה פסיבית במדדים, כך שהתשואה הנובעת מנכסים מסוימים מושפעת לא רק מהסיכון הגלום בהם, אלא מהיקף הביקושים הזורמים אליהם מקרנות עוקבות מדדים.

● עם החזקות ב-15 מיליארד דולר: וורן באפט מאמין במניה הזו

● מיטב: "מדד S&P 500 התנתק מרוב המניות שבו; מזכיר את הדוט.קום"

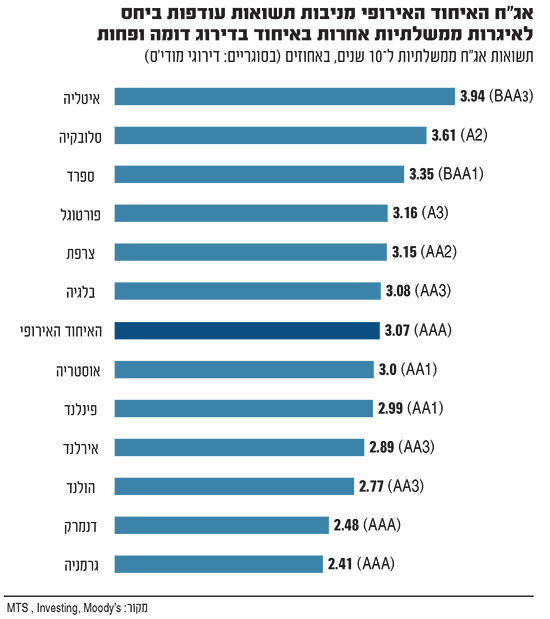

דוגמה כזו אנו רואים כיום לדעתנו באיגרות החוב של האיחוד האירופי, המונפקות על ידי מוסדות האיחוד ומגובות בהתחייבויות של כל מדינות האיחוד או בתקציבו. אלו מדורגות בדירוג האשראי הגבוה ביותר - AAA על ידי מודי'ס ופיץ' ומציעות תשואה עודפת ביחס לאיגרות חוב ממשלתיות בדירוג דומה ואף נמוך יותר.

הנפקות האג"ח של האיחוד מבוצעות בעיקרן על ידי הנציבות האירופית ונועדו לשרת מטרות משותפות למדינות האיחוד, דוגמת סיוע למדינות בהתאוששות ממשבר הקורונה, הפיכת האיחוד לירוק ודיגיטלי יותר ותמיכה באוקראינה במלחמה מול רוסיה.

בשנים האחרונות, חלה עלייה משמעותית בהיקף ההנפקות באיחוד, שהגיעו עד חצי טריליון אירו.

לפי תוכניות האיחוד, היקפן צפוי לגדול לטריליון אירו עד שנת 2027. אז יתקיים כבר שוק אג"ח מפותח יחסית המתקרב להיקפי שוק האג"ח הממשלתיות של המדינות הגדולות באירופה.

בנוסף, האיחוד נקט בשנים האחרונות צעדים רבים לפיתוח השוק, שיפור הנזילות והתמחור בו, כגון ביטול מדיניות ההנפקות לצרכים ספציפיים והנפקת אג"ח אחידות ליצירת שוק משני הומוגני יותר.

הסוגיה המרכזית ביותר לגבי אג"ח האיחוד האירופי, שחוזרת ועולה בשנים האחרונות, היא האם ניתן לראות בהן חוב ממשלתי, ובהתאם להכליל אותן במדדים של אג"ח ממשלתיות באירופה.

לא ממשלתית - לא במדד

לפי סקר שערך האיחוד בשנה שעברה בקרב משקיעים, כניסה למדדים הינה השלב החשוב ביותר שנותר כדי שהאיגרות של האיחוד ייסחרו ויתומחרו בדומה לאג"ח ממשלתיות מובילות באירופה.

אולם, בסוף השבוע האחרון החליטה ענקית המדדים העולמית MSCI שלא להכליל את אג"ח האיחוד במדדי הממשלתיות שלה, בטענה שמדובר בגוף "על לאומי" ("Supernational").

חוב "על לאומי" מונפק על ידי ארגונים שהוקמו על ידי מספר מדינות ומגובה על ידם, לצורך מימון מטרות משותפות ספציפיות, כדוגמת האו"ם, קרן המטבע והבנק העולמי.

עקרונית, אג"ח האיחוד האירופי נכנסות היטב להגדרה זו, אך ציפיית האיחוד הייתה שהגיבוי המשותף לאג"ח מצד ממשלות מדינות האיחוד, והיות האיחוד ישות מעין "מדינתית", יאפשרו את סיווגן כאג"ח ממשלתיות.

החלטת MSCI ניתנה על רקע חילוקי דעות, נומקה בלקוניות ונבעה בעיקר מאי הבהירות ביחס לעתיד השוק, לאור היעדר תוכנית להנפקות מעבר ל-2027, שאינה הולמת כניסה למדדים. זאת, בניגוד למדינות המנפיקות אג"ח ממשלתיות באופן קבוע.

ההחלטה מהווה סטירת לחי לשאיפת האיחוד לזכות בביקושי העתק האוטומטיים שיגיעו מהכספים הפסיביים המנוהלים במדדים, הרוכשים באופן כפוי כל אג"ח שנכללת בהם, וכך להגדיל דרמטית היקפי נזילות ולהוריד מרווחים באג"ח המונפקות על ידו.

מה ההשלכות למשקיעים

להמחשת ההשפעה של אי ההכללה במדדים, אג"ח האיחוד נסחרות בתשואה של כ-3.1%, פרמיה משמעותית ביחס לאג"ח ממשלת גרמניה (המדורגת גם היא AAA), הנחשבות לבנצ'מרק לאג"ח ממשלתיות באירו ונסחרות בתשואה של כ-2.4%. אפילו מדינות המדורגות בדירוג נמוך יותר של AA, כגון אירלנד, נסחרות בתשואה נמוכה יותר של כ-2.9% בממוצע. כלומר, פרמיית התשואה העודפת המשולמת באג"ח האיחוד אינה הולמת את דירוגן ואת היותן מגובות במקורות פירעון חזקים של תקציב האיחוד.

לטעמנו, זהו עיוות תמחור קלאסי, המאפשר למשקיעים הזדמנות לתוספת תשואה ללא סיכון מהותי נוסף. יתרה מכך, אג"ח האיחוד האירופי עשויות להיכנס במהלך השנה למדדים אחרים כגון מדד האג"ח הממשלתיות של ה-ICE שיפרסם את החלטתו באוגוסט, ומדד בלומברג. בנוסף, ה-MSCI צפוי לבחון מחדש את החלטתו במחצית השנייה של 2025.

כניסה אפילו לחלק ממדדים אלה, עתידה להוביל לירידה חדה בתשואות, לעלייה במחירים ובהתאם לרווחי הון משמעותיים למשקיעים סבלניים. לצד האמור, ייתכן שפערי התשואות ביחס לאג"ח גרמניה ומדינות אירופיות אחרות המדורגות AAA לא ייסגרו במלואם, בשל סיכונים מתמשכים לפגיעה באיחוד האירופי, בין היתר על רקע איומי פרישה של מדינות.

עבור משקיעים שקליים, המגדרים את חשיפות המט"ח שלהם, השקעה באג"ח האיחוד האירופי עשויה להניב תשואה עודפת במונחים שקליים ביחס לאג"ח ממשלת ארה"ב. אמנם התשואה הדולרית של אג"ח ארה"ב ל-10 שנים גבוהה יותר, 4.25%, אך עלות הגידור מדולרים לשקלים גבוהה במיוחד ויכולה להגיע עד 1.5% במונחי התשואה השקלית המתקבלת. מנגד, בגידור החשיפות באירו העלות כמעט אפסית.

לטעמנו זוהי השקעה ראויה לגיוון תיק האג"ח הממשלתי הזר ואפשרות לרווחי הון פוטנציאליים עם הכניסה למדדים.

הגורמים בטור זה עשויים להשקיע בני"ע או מכשירים, לרבות אלה המוזכרים בו. האמור אינו מהווה ייעוץ או שיווק השקעות המתחשב בנתונים ובצרכים המיוחדים של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.