בשבוע שעבר הפיקוח על הבנקים הודיע כי הוא מתכוון לאפשר לאפליקציות התשלומים ביט ופייבוקס לגבות עמלות מלקוחותיהם. בטיוטה להערות הציבור נכתב כי העמלות ייגבו החל מינואר 2025, והיא תיגבה מלקוחות עם היקף פעילות של 25 אלף שקל ויותר והודגש כי "לקוחות אלו מהווים חלק קטן מכלל הלקוחות". אבל מיהם אותו "חלק קטן" מהמשתמשים שיידרשו לשלם לביט ולפייבוקס בקרוב? איך יעבוד השינוי באפליקציות? ומה ניתן ללמוד ממנו על ההמשך? גלובס עושה סדר.

● 5% בחודש: המסלולים שכיכבו בחיסכון שלכם בחודש יוני

● הלחץ של נתניהו, הפשרה של סמוטריץ': כך עשוי להיראות מבצע המס הגדול לשחרור "רווחים כלואים"

ביט ופייבוקס השקיעו בתלות של הצרכן

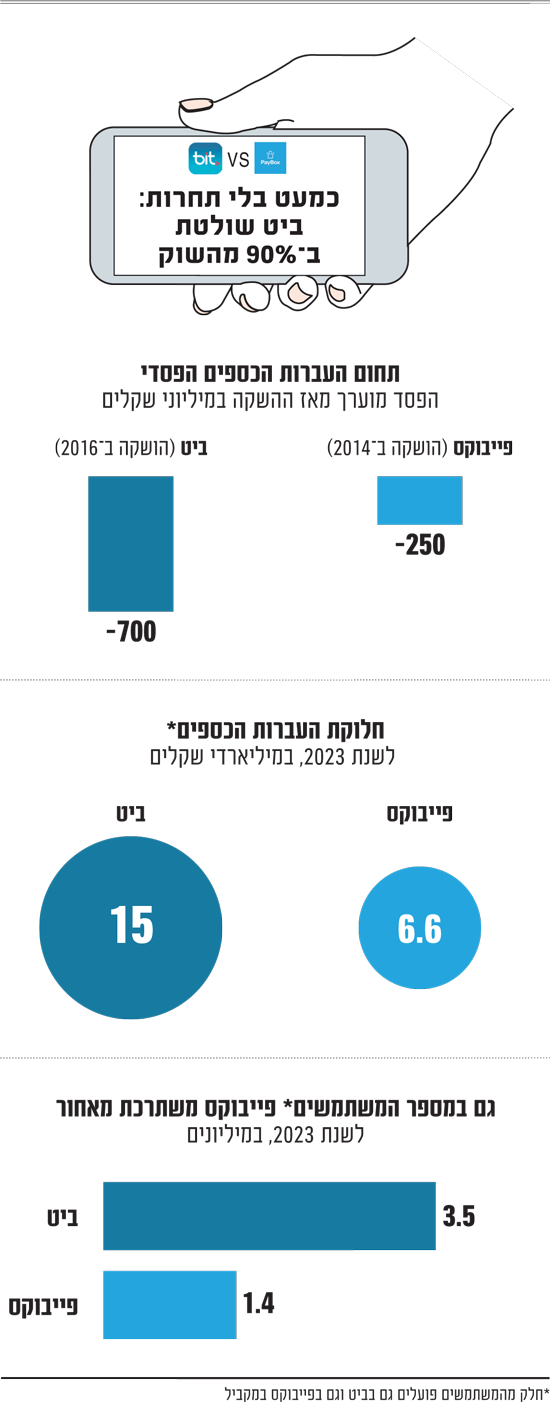

ראשית נחזור לשנת 2017. אז הוקמה בישראל תעשייה חדשה - אפליקציות התשלומים. שלושה בנקים גדולים, הפועלים, לאומי ודיסקונט השיקו או רכשו יישומונים להעברות תשלומים בין אנשים פרטיים (P2P). הפועלים את ביט, לאומי את פיי (שנסגרה בהמשך) ודיסקונט את פייבוקס. למרות שכל החברות הללו נדרשות לשלם עמלה על כל העברה שמבוצעת דרכן, מתחילת הדרך ועד היום הן הסתמכו על מודל פעילות חינמי. וזה עלה להן בהפסדים גדולים: לפי הערכות ביט הפסידה כ־700 מיליון שקל מאז הקמתה, ופייבוקס הפסידה כ־250 מיליון שקל.

מדוע שהבנקים יסכימו לספוג את ההפסדים הללו במשך שנים? כדי להרגיל את הצרכנים לצורת תשלום חדשה. עד הפריצה של ביט ופייבוקס היה קשה לנתק את הישראלים מתשלום מזומן, ולשתי האפליקציות היה ברור שהן יידרשו להפסדים כבדים עד שיתחילו להכניס כסף מהפעילות שלהן. או במילים אחרות, ביט ופייבוקס השקיעו מאות מיליוני שקלים עד כה בלייצר תלות של הצרכן הישראלי בהן.

דני חחיאשוילי, המפקח על הבנקים / צילום: שלומי יוסף

וזה לא הכל. מחקר של רשות התחרות משנת 2021 קבע כי "התחרות בתחום יישומוני התשלומים צפויה להתכנס למבנה שוק של מנצח יחיד ('Winner takes all') - יישומון ביט. ביט כמעט והשתלטה על כל ההעברות הרגילות בין יחידים". ברשות הזהירו כי אפליקציות התשלומים מתכנסות ל"אפקט רשת". מבנה שוק שמתאר מצב בו ככל שיותר אנשים משתמשים במוצר מסוים, התועלת מהשימוש בו עולה. אפקט הרשת הזה מייצר עלויות כניסה גבוהות למתחרים חדשים, והופך את היישומון הפופולרי ביותר למונופול.

ואכן, כיום ביט חולש על 90% משוק העברות התשלומים עם כ־3.5 מיליון לקוחות. לעומתו, פייבוקס מספקת שירות לכ־1.4 מיליון לקוחות. למעשה, במחקר של רשות התחרות נמצא כי רוב לקוחות ביט לא מפעילים במקביל גם חשבון פייבוקס. לעומת זאת, חלק ניכר מלקוחות פייבוקס מחזיקים במקביל גם חשבון בביט. תנאי השוק הללו, מאפשרים למעשה לביט, וכתוצאה מכך גם לפייבוקס אחיזה בצרכן.

כך או כך כל הגורמים בשוק עמם שוחחנו מסכימים כי הטיוטה של הפיקוח הבנקים היא רק רגל בדלת וגביית התשלומים רק החלה. הטיוטה שפורסמה, קובעת כי החל מה־1 בינואר הקרוב, האפליקציות יוכלו לגבות עמלה מכל לקוח בעל היקף פעילות של 25 אלף שקל ומעלה. לפי הערכות, גובה העמלה יעמוד על כ־1%, אך אין ערובה לכך שכן הרגולטור לא קבע מראש מגבלה לגובה העמלה. בנוסף, העמלה תחושב רק על הסכום שחורג מעל 25 אלף שקלים, ולא על כלל ההעברות במהלך השנה. בעולם הפיננסי מתקשים גם להעריך אם אפשר יהיה לגבות עמלה מהצד המעביר ומהצד המקבל במקביל.

מי ישלמו? סטודנטים, חיילים ועסקים קטנים

25 אלף שקל אולי נשמע כמו סכום גדול, אך למעשה מדובר בפעילות של כ־2,080 שקל בחודש בממוצע - גם בהעברות כספים וגם בקבלת תשלומים. בביט טוענים כי פחות מ־10% מלקוחותיהם עוברים את המגבלה הזאת, ובפייבוקס מוסרים כי מדובר בשברי אחוזים, אך גם האחוזים הקטנים הללו משמעותם מאות אלפי אנשים שידרשו לשלם עמלה חדשה. מי אלה אותם המשלמים החדשים? ניתן להניח שמדובר בעיקר בעסקים קטנים, סטודנטים או חיילים שמקבלים עזרה כלכלית מההורים, צעירים שגרים בדירות שותפים ומעבירים בניהם תשלומי שכירות או החזקת דירה בביט, ועוד שורה ארוכה של אנשים מן השורה שיידרשו לתשלום החדש.

אינסטלטור בן 41 שעובד באזור המרכז מספר כי "עיקר המגבלה היא מול ביט (ששולטת על 90% משוק העברות הכספים באפליקציות בישראל, ח"ש). אחרי שאני מקבל תשלומים בסכום של יותר מ־50,000 שקל בשנה הם 'חוסמים' את השירות ובעצם מציעים לי לעבור לשירות אחר. אז אני מחלק את התשלומים שאני מקבל בין ביט לפייבוקס (שם אין 'חסימה'). אם המגבלה תהיה משמעותית, אני פשוט אשתדל לעבור להעברות בנקאיות.

"עמלה של 1% מגובה העסקה היא משמעותית בשבילי. לפעמים אני מסיים עבודה אצל לקוח ואין לי כל כך אופציה אחרת, עלול להיווצר מצב שזה מייצר לי יותר בלגן אם אני לא מקבל את הכסף בביט".

בעלת עסק נוספת, בתחום התקשורת, סבורה שהשיקולים שלה ישתנו. "אני לא עוקבת אחרי ההעברות, ויש לי גם ספקים שאני מקבלת מהם תשלום, ואחרים שאני מעבירה להם תשלומים. אם יהיו עמלות משמעותיות, אני אעביר בדרכים אחרות שהן לא אפליקציות. בבנק יש לי פטור מעמלות בהעברות בנקאיות, אז פשוט אנצל אותן".

היא גם נוגעת באחד החורים המשמעותיים של הטיוטה שפורסמה: איך בעל החשבון אמור לדעת שהוא בדרך לסיים את המגבלה? "אין לי מושג כמה אני מעבירה בשנה", היא אומרת. הרי לא מצוין בשום מקום באפליקציה סך ההעברות בשנה קלנדרית. בעקבות פניית גלובס בפיקוח על הבנקים הודו כי הם ישקלו לחייב את אפליקציות התשלומים לתת חיווי כלשהו למשתמשים בהן, כדי שיידעו כמה כסף העבירו עד לנקודת זמן מסוימת.

אבל לא רק בעלי עסקים יידרשו לתשלום החדש, גם צערים סטודנטים רבים עימם שוחחנו עוברים את הרף. אחת מהם, סטודנטית בשנות ה־20 לחייה שעובדת כשכירה מספרת: "אני גרה כיום עם בן הזוג שלי, והוא משלם שכר דירה באופן חודשי באפליקציות. זה יוצא סכומי העברות גדולים של עשרות אלפי שקלים בשנה".

המהלך החדש שמתקדם במקביל

ברקע, מתנהל בימים אלו מהלך חדש שהחל בחודש האחרון: "שירות בקשת תשלום". מדובר בשירות חדש שמציעים כל הבנקים. השירות מאפשר ללקוחות לקבל בקשות תשלום מבתי עסק, מוסדות ואנשים פרטיים, כמעט כמו באפליקציות התשלומים. מי שיאפשר את התשלום, החיוב בחשבון יבוצע באופן מידי (בניגוד לאפליקציות שמבוססות סליקה של כרטיסי אשראי והחיוב מתבצע בסוף החודש.

המשמעות של מעבר לחיוב דרך חשבון הבנק, היא הוזלה משמעותית של התעריף. אך היא תלויה בזה שרוב הציבור יידרש לעבור לשירות החדשני, מה שיכול לקחת שנים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.