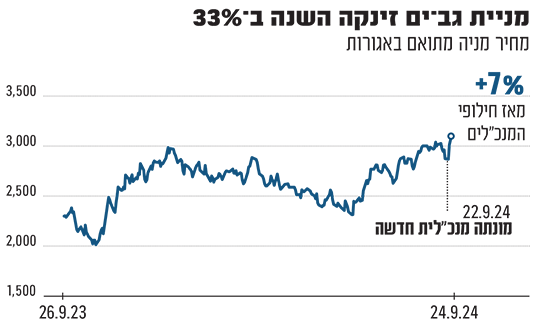

בשבוע שבו כל עיני הציבור היו נשואות לצפון, נראה היה שבקבוצת דיסקונט השקעות (דסק"ש) לא נחו לרגע. ביום ראשון הודיעו בקבוצה על סבב חילופי תפקידים, שכלל את סיום כהונתו של המנכ"ל הוותיק של חברת הנכסים המניבים גב־ים , אבי יעקובוביץ', שיעבור לכהן כסגן יו"ר גב־ים. בעלת המניות הגדולה בגב־ים היא נכסים ובניין - ההחזקה הגדולה (והיחידה) של דסק"ש. מי שתיכנס בנעליו של יעקובוביץ' היא לא אחרת ממנכ"לית דסק"ש - נטלי משען־זכאי. וכבר ביום הראשון עם ההודעה על מינויה, שייכנס לתוקף בפברואר הקרוב, נראה שהחלו תזוזות בגב־ים.

● שני המינויים הראשונים של מנכ"ל בנק הפועלים החדש

● המלחמה עולה מדרגה, פרמיית הסיכון בשיא אך השקל שומר על יציבות

במשך יומיים (שני ושלישי) מכרה נכסים ובניין כ־8% ממניות גב־ים ללגופי השקעות ולציבור. המטרה - להכניס את החברה למדד תל אביב 90 ולהגדיל את הסחירות במניה. האם יש משמעות לרצף המהלכים הללו? למה בדסק"ש החליטו דווקא עכשיו שהגיע הזמן להחליף את המנכ"ל הוותיק? ומה מתכוונת נטלי משען־זכאי, אחת המנכ"ליות הבודדות בבורסה בתל אביב לעשות בחברה?

מאימפריה להחזקה אחת

העשור האחרון היה רווי מפולות לדסק"ש, ומתחיל עוד בקריסה מהעשור הקודם של נוחי דנקנר. אחרי כמה מעברי ידיים והר של חובות, הקבוצה נמכרה לפני שלוש שנים לקבוצה של כוכבים בשוק ההון המקומי: 30% לצחי נחמיאס (דרך חברת המכרזים הלוגיסטיים בבעלותו), 30% לאחים מיכאל ודניאל זלקינד דרך חברת ההחזקות אלקו, והשאר לבעלי מניות קטנים יותר: רמי לוי, יוסף צביאלי וחן למדן (בעל השליטה בחברת השילוח אוריין).

הירושה שקיבלו הייתה אימפריה של ממש, עם החזקות בשורה של תחומים: סלקום בסלולר, נכסים ובניין בנדל"ן, מהדרין בחקלאות ושיווק פירות וירקות (ופנטזיה קבועה גם על מימוש והשבחה נדל"נית של קרקעות חקלאיות), אלרון בהייטק, אפסילון בניהול השקעות ועוד שורה של החזקות גדולות יותר. אבל על גבה של דסק"ש רבץ חוב עתק של מיליארדי שקלים. ככל שהריבית עלתה, יכולתה לשרת את החוב הפכה מסובכת יותר, וחלק מאיגרות החוב שלה נסחרו בתשואה דו־ספרתית של 23% ששיקפה חשש לחדלות פירעון. עד שבשנת 2023 בעלי המניות שמו להם למטרה לצמצם את החוב, ודסק"ש מימשה את רוב החזקותיה, או ליתר דיוק כמעט את כולן. בהובלת משען־זכאי היא מכרה את מניותיה בסלקום לקרן פורטיסימו, את מהדרין ליצחק תשובה, את אפסילון להפניקס, ואת אלרון לחברת פמילי אופיס. כך צמצמה חוב של 2.6 מיליארד שקל ב־2022, לחוב של 1.5 מיליארד שקל במחצית הראשונה ב־2024. דסק"ש מכרה כמעט את כל החברות, חוץ מאחת - נכסים ובניין. אבל זו כנראה הייתה ועודנה רק אמצעי. האחים זלקינד ונחמיאס לא הסתירו את כוונתם האמיתית: להתקרב לגב־ים, ההחזקה המרכזית של נכסים ובניין.

המטרה: להסתער על שוק המגורים

האם ההימור על גב־ים היה מוצלח? מתחילת השנה המניה זינקה ב־6%. גב־ים אמנם צומחת בעקביות, ותחת כהונת יעקובוביץ' שנמשכה 12 שנה היא הפכה לענקית נדל"ן מניב עם 1.2 מיליון מ"ר של משרדים ופארקי הייטק ברחבי המדינה (19% הם שטחי תעשייה ולוגיסטיקה ועוד 5% שטחי מסחר). בימים אלה היא מקדמת מיזמי נדל"ן בהיקף של עוד 360 אלף מ"ר. אבל דסק"ש זקוקה ליותר. בעלי המניות בה שילמו עליה 1.1 מיליארד שקל, ומאז ההחזקה שלהם נחתכה ביותר מחצי ושווה 410 מיליון שקל.

נראה שבדסק"ש מעוניינים ללחוץ על דוושת הגז בגב־ים ולמצות את הפוטנציאל. ברבעונים האחרונים צצו שקפים חדשים במצגת חברת הנדל"ן, שמרמזים על התחום עליו היא מתכוונת להסתער: תחום המגורים. גב־ים מנופפת בפוטנציאל להקמת 6,800 דירות בפרויקטים מגוונים ברחבי הארץ, על קרקעות ובהסכמים לפרויקטי ענק של פינוי־בינוי. מקריית ים ועכו בצפון ועד לבאר שבע בדרום, כולל פרויקט יוקרתי במיוחד שיכלול 360 דירות (חלק החברה) ברחוב דפנה בלב תל אביב. לשם כך, הצמרת בדסק"ש רוצה ריענון ניהולי שיקדם את הכיוון החדש בחברה.

נטלי משען־זכאי מגיעה כסיפור הצלחה

מבחינת בעלי המניות, משען־זכאי היא סיפור הצלחה ומיצתה את משימתה המרכזית בדסק"ש - הרגעת הנושים. החברה הבת נכסים ובניין מחזיקה בשני נכסים עיקריים - 74% ממניות גב־ים ומגדל HSBC בניו יורק (כיום 10 בריאנט פארק), שערכו צנח בהתמדה, כאשר שוק המשרדים במנהטן נקלע למצוקה בעידן הריבית המטפסת, ובימים אלה שוקדים שם על מציאת שוכרים חדשים. חלק מהקומות העליונות כבר הושכרו, ולאחר המימושים והרגעת מחזיקי האג"ח בדסק"ש ונכסים ובניין הגיע השלב הבא, והוא לקחת את גב־ים לנתיב חדש. לכן הם מינו את משען־זכאי שתיכנס לתפקיד החל מפברואר 2025.

הצעד הראשון, שיצא לאחר סבב המינויים הוא מהלך פיננסי - מכירת מעל ל־8% ממניות גב־ים בתמורה למאות מיליוני שקלים. אלו, יאפשרו כאמור את הגדלת הסחירות הנדרשת שתאפשר לגב־ים להיכנס למדד ת"א 125 ומדדי דגל נוספים בעדכון הקרוב בנובמבר. כניסה כזאת תוביל למסחר ער דרך תעודות סל שעוקבות אחרי המדדים המובילים וייתכן שתמשיך להציף ערך לבעלי המניות. שווי השוק הנוכחי שלה עומד על כ־6.7 מיליארד שקל, בערך בסדר גודל שבו נסחרות חברות כמו שטראוס ומבנה.

האם צפויה דרמה בגב־ים? החברה צפויה להמשיך ולהחזיק בנכסים מניבים בעיקר בתחומי המשרדים. זה אמור להיות המשך החוזק שלה ומה שגרם לה להפוך לאטרקטיבית בעיני בעלי המניות של דסק"ש. במקביל, בזמן שבתחום המשרדים יש לא מעט תחזיות שחורות לעודף היצע, היא צפויה להתמקד בפיתוח פעילות המגורים. בעלי המניות בדסק"ש, כנראה בעיקר רוצים לראות את המניות שלהם חוזרות לצמוח. בנדל"ן זה יצריך מהם עוד הרבה סבלנות והתמדה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.