אודות המשקיע האינטליגנט

הטור של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב". הטור יצא להפסקה של מספר חודשים לצורך כתיבת ספר, וכעת הוא חוזר במתכונת שבועית

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

עכשיו, כשהפדרל ריזרב הוריד את הריבית בארה"ב סוף סוף, אתם עומדים לקבל עצות רבות שמגיעות עם סימני קריאה: אתה חייב להגדיל את התשואה שלך! קחי יותר סיכון! קנו "חלופות" כמו נדל"ן פרטי ואשראי פרטי!

● המשקיע האינטליגנט | ממה עוד אפשר להרכיב תעודת סל?

הצעתי היא: התעלמו מן הצעקות. במקום זאת נצלו את הורדת הריבית בחצי נקודת האחוז כתירוץ למהלך הפשוט ביותר המתבקש - הוצאת כסף מחשבונות מזומן שלא התכוונתם להשאיר אותו בהם מלכתחילה.

אני אומר לכם את זה בעיקר כדי לגרום לעצמי לעשות זאת.

חברת הקרנות ונגארד ערכה לאחרונה סקר, שכלל יותר מ-550 משקיעים שגלגלו נכסי פרישה לחשבון פרישה בודד, אך שמרו את כל הכסף במזומן. לשני שלישים לא היה מושג שהם בקרן שכולה כספית; מחצית מהם חשבו שוונגארד תעביר את עבורם את החיסכון מהמזומן; ל-15% "פשוט לא יצא להשקיע את זה".

בקיצור, רשלנות במחדל.

בתחילה חייכתי כשקראתי את התוצאות של ונגארד: "יש משקיעים שהם פשוט חסרי מושג", אמרתי לעצמי. ואז נזכרתי בבהלה: "מה קרה עם קופת הגמל בניהול אישי (IRA) שירשתי מאמא שלי בשנה שעברה? האם אי פעם העברתי אותה מחשבון מזומן?". בדיקה מהירה הבהירה כי מעולם לא עשיתי זאת.

תארו לעצמכם, המשקיע האינטליגנטי - כאחד האדם הסוחר בני"ע - נפל בטעות הפיננסית המטופשת ביותר; סמכתי על עצמי שאזכור לנקוט מאוחר יותר פעולה פשוטה שהייתי צריך לבצע מיד.

אותה קופת IRA שעברה בירושה מהווה פחות מ-1% מהשווי הנקי שלי, אבל מעולם לא התכוונתי להשאיר אותה במזומן, אלא להעביר לאג"ח ממשלתיות מוגנות מפני אינפלציה (TIPS).

אף שכתבתי פעמים רבות שאינרציה היא הכוח החזק ביותר ביקום הפיננסי, גם אני נתקעתי במה שכלכלנים מכנים "אפקט מלכודת הזבובים": בכל מקום שבו הכסף נוחת, הוא נדבק. ברגע שבחרנו להפקיד את הכסף בקרן מסוימת, אנו נוטים להשאירו שם, גם אם אנחנו יודעים שיש אפשרויות טובות יותר עבורו.

מה זו מלכודת זבובים

הכוונה לכך שבמקום שבו הכסף 'נוחת', הוא נדבק. ברגע שבחרנו להפקיד כסף בקרן מסוימת, אנו נוטים להשאירו שם, גם כשיש אפשרויות טובות יותר עבורו.

ניתוח שערכה ונגארד לכ-279 אלף העברות ישירות שבוצעו על ידי לקוחותיה לחשבונות IRA בשנת 2022, מצא כי ביותר מ-55% מהם נשאר הכסף החדש במזומן לפחות 12 חודשים.

לאחר שבדקה החזרי IRA בקרנותיה ב-2015, קבעה ונגארד שכ-28% מהחשבונות היו עדיין במזומן במלואם גם שבע שנים מאוחר יותר.

אנדי ריד, ראש מחקר התנהגות משקיעים בוונגארד, הוביל את המחקר. ואז גם הוא הבין שיש לו כסף מקופת IRA שתקוע במזומן.

מחדל חוסר המודעות

למה זה קורה? אצל רוב האנשים זו בעיקר תוצאה של חוסר ידע או תשומת לב. ונגארד גילתה שקרוב למחצית מהמשקיעים הללו לא ידעו בדיוק מה יש ב-IRA שלהם, ו-33% מהם טעו לחשוב שאין להם קרנות כספיות. עוד 9% היו בטוחים שהחזיקו גם מניות ואג"ח בקרנות, כשלמעשה כל החשבון היה במזומן.

הסבר אפשרי אחד הוא שרוב הכסף שנכנס לחשבונות IRA מגיע עקב העברה מתוכניות 401(k) (מסלולי חיסכון פנסיוני בארה"ב) ומתוכניות פרישה אחרות במקום העבודה.

כשהנכסים מועברים ממנהל אותו (k)401 לחברה חדשה שתפקח על ה-IRA, הם בדרך כלל מומרים ממניות ואג"ח למזומן.

ואם החוסכים לא מפנים מחדש את הכסף למניות או לסוגי קרנות אחרים, הרי שהוא יישאר במזומן כברירת מחדל.

העברה ישירה אל IRA, מגיעה אל החשבון כמזומן - שלא כמו ב-( k )401, שבו ההפקדות מהמשכורת מנותבות אוטומטית למניות, אג"ח או לקרנות אחרות שתבחרו.

בכמעט שנתיים האחרונות, מתחילת 2023 המזומן התברר כאפיק מניב עם תשואה של מעל 5% מה שהצדיק את ההשקעה בו בפני עצמה, אחרי שהיה לא משתלם במשך עשור וחצי.

כך שאפשר לסלוח לנו על השארת חלק מהכסף במזומן. שכן בשעה שהתלבטנו בנוגע ליעד שאליו כדאי להפנות את הכסף, הרווחנו תשואה של הרבה מעל 5% ובסיכון נמוך. בבחינת תגמול על חוסר ההחלטיות שלנו.

מאז החלטת הפד בספטמבר, ירדו סוף סוף התשואות בקרנות הכספיות, אבל משקיעים עדיין גוזרים כמעט 5%. כך שלא מפתיע כי סך הנכסים בקרנות הכספיות הגיעו בשבוע החולף לשיא של 6.76 טריליון דולר.

אבל אם, כמוני, אתם מונעים על ידי דחיינות או מעדיפים להימנע מכל מטלה פיננסית שדורשת מאמץ כלשהו, וזה מה שמשאיר אתכם באפיק המזומן, אתם עלולים להחמיץ תשואות עודפות ממניות או מאיגרות חוב, אפילו בלי להתכוון לכך.

ואני מזכיר כי הורדת הריבית לאחרונה הפכה את המזומן לפחות משתלם.

אם מזומן, אז רק במכוון

איך בכל זאת אתם - ואני - יכולים להשתחרר מההיתקעות הזו בחשבון מזומן?

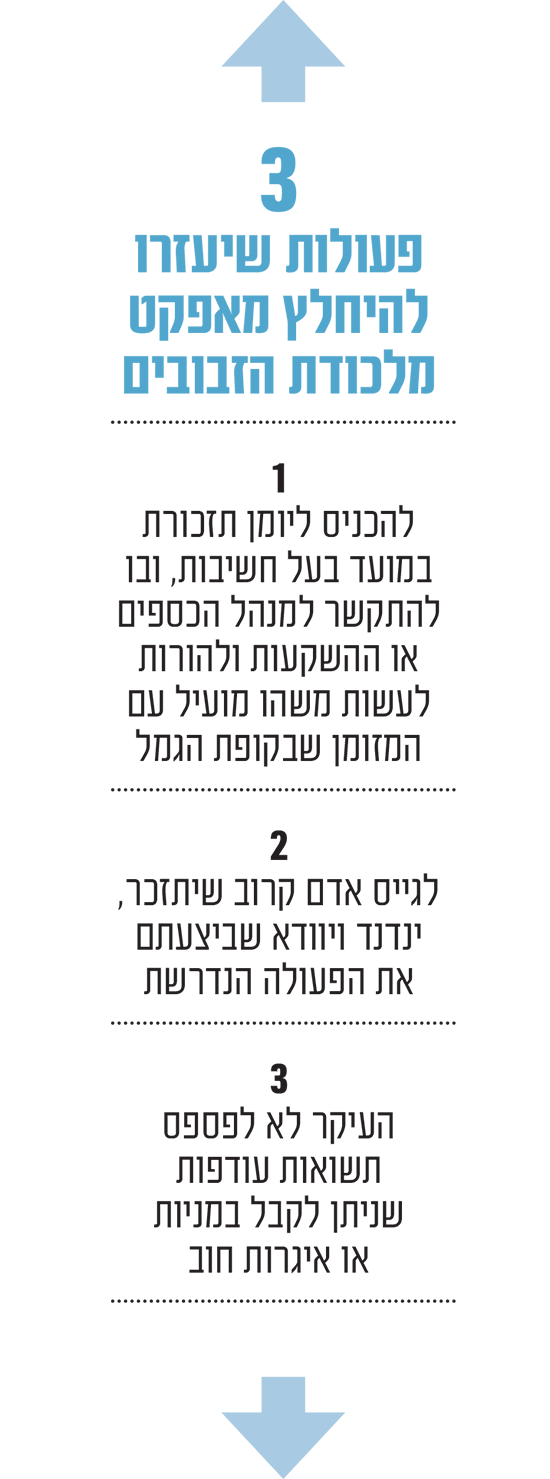

קייטי מילקמן, מדענית התנהגות מבית הספר וורטון של אוניברסיטת פנסילבניה, ומחברת הספר "איך להשתנות", מציעה לאמץ "תוכנית מבוססת סימנים מוסכמים". ולמשל, להכניס פעולה כ"פריט ללוח השנה עם מועד ביצוע מסוים".

היא מציעה ליצור הזמנה או תזכורת אחרת ביומן לתאריך ושעה בעלי משמעות, כמו 14:00 ביום ההולדת או יום השנה לאירוע בלתי נשכח. ובקבלת התזכורת תתקשרו לברוקר או למנהלי הקרן שלכם או תיכנסו לאינטרנט, כדי "להזיז" את המזומנים המובטלים ששוכבים בקופת IRA שלכם. זה לא אמור לקחת יותר מכמה דקות.

אם אינכם סומכים על עצמכם, גייסו חבר.ה או בן משפחה שיכניסו ללוח השנה שלהם תזכורת לנדנד לכם בבוא היום, ולעקוב שאכן ביצעתם את המשימה.

זה מה שאני עושה, במיוחד משום שרק עכשיו הבנתי שיש לי IRA נוספת שנמקה בקרן כספית.

הפד, עם הורדת הריבית שלו, דחף אותי סוף סוף להישאר במזומן לא מחוסר תשומת לב, אלא רק בכוונה מושכלת.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.