אחרי החלטת ריבית דרמטית בחודש שעבר, בה הכריז הבנק הפדרלי בארה"ב (הפד) על הורדת הריבית הראשונה מאז מרץ 2020, נראה כי נתוני המאקרו בארה"ב מציגים לעתים תמונה מתעתעת ובשווקים מתקשים לנתח לאן הולכת הכלכלה. הנתון הבא שימשוך את מרב תשומת־הלב הוא נתוני האינפלציה לספטמבר, שיפורסמו עוד לפני סוף השבוע (ה').

● ירד למחתרת לפני 14 שנה: האם ממציא הביטקוין נחשף?

● סיכום הרבעון השלישי: אלה המניות שמשכו את המשקיעים הקטנים

השאלה המרכזית שנשאלת היא האם ארה"ב יוצאת ממשבר האינפלציה, ששברה שיא של 40 שנה, לכיוון של "נחיתה רכה"? כלומר, ללא כניסה למיתון ולפגיעה משמעותית בשוק העבודה האמריקאי. אינדיקציה לכך קיבלנו בסוף השבוע האחרון, עם פרסום דוח התעסוקה לספטמבר. הנתונים היו חזקים ומפתיעים במיוחד, והצביעו על אבטלה נמוכה מהצפי (4.1%) ועל תוספת משרות שגבוהה משמעותית מהתחזיות.

מדובר בשינוי חד בתוך חודש, שכן דוח התעסוקה של אוגוסט הצביע על סימנים של חולשה ועלייה באבטלה. זה היה הטריגר שהוביל את הפד לנקוט צעד חריג יחסית ולהוריד את הריבית בחצי אחוז. ההפחתה החדה פתחה בשווקים את התיאבון לגל מסיבי של הורדות על לסוף השנה. הצפי אז היה שהריבית תרד בסך־הכול ב־1.25% עד סוף השנה.

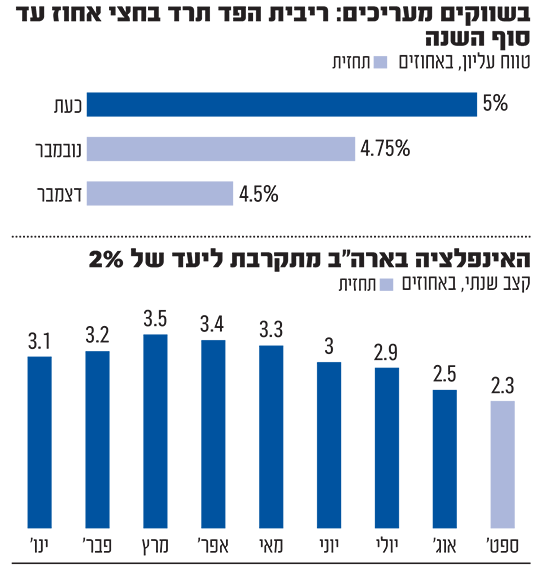

כעת זה נראה כמו תרחיש פחות ריאלי. בעקבות דוח התעסוקה האחרון, נראה בינתיים כי החששות של חברי הפד היו מוגזמים, השוק לא נחלש יותר מדי והוא אף איתן. כך, השווקים שתמחרו הפחתה נוספת בשיעור של חצי אחוז בסבירות של 40% בפגישת בכירי הפד בעוד חודש כעת מתמחרים הפחתה זו בשיעור אפסי, כך לפי אתר CME, האומד את התחזיות בשוק.

הריבית תרד לאט יותר

הנתונים בסוף השבוע אומנם הורידו את הצפי להקלה מוניטרית נרחבת גם בפגישה הבאה, אך מהווים בשורה חיובית עבור השוק. בגולדמן זאקס הורידו את הסבירות למיתון בארה"ב ל־15%, בדומה לממוצע ההסתברויות הרב שנתי למיתון כלכלי. למעשה, בגולדמן מצביעים על כך שאין חשש למיתון בארה"ב.

עפר קליין, ראש אגף המחקר בהראל, מסביר כי לאור הנתונים החיוביים בשוק התעסוקה, הצמיחה החזויה בארה"ב לרבעון השלישי עומדת על 3%. "הדבר מגדיל מאוד את ההסתברות שהבנק המרכזי יפחית את הריבית בשיעור של 'רק' 0.25% בהחלטה הקרובה ב־6 בנובמבר". לדעת קליין, המצב החיובי מאפשר לפד להימנע מהורדת ריבית כלל, ולהמשיך להיאבק באינפלציה, אך ככל הנראה יהיה קשה לבנק לשנות מהמדיניות שלו בצורה חדה כלכלה.

רפי גוזלן, כלכלן ראשי ב־IBI, מסכים כי הסביבה הכלכלית נראית חיובית ביותר. "נתוני המאקרו בארה"ב בשבוע האחרון המשיכו לשקף סביבת צמיחה גבוהה ברבעון השלישי והמשך עלייה בקצב גבוה יחסית בצריכה הפרטית. הצפי להמשך שיפור בצריכה הפרטית קיבל חיזוק מעדכון נתוני התוצר האחרונים שהצביעו גם על שיעור חיסכון גבוה יותר, ובנוסף על עדכון משמעותי כלפי מעלה לנתוני ההכנסה הפנויה".

חדשות טובות עבור הפד

גם ב־CNBC מצביעים על ההסתברות הגוברת לנתונים חזקים בהמשך: "ציפינו לנחיתה רכה. הדוח הזה פשוט מחזק את הביטחון שלנו שזה אכן נשאר המצב", אמרה בת' אן בובינו, הכלכלנית הראשית של U.S. Bank, לאחר דוח התעסוקה של יום שישי. "הנתונים גם מגדילים את האפשרות של תרחיש 'ללא נחיתה', כלומר נתונים כלכליים אף חזקים יותר ב־2025 ממה שאנחנו צופים כרגע".

בובינו מציינת כי התחזיות לכלכלה חזקה יותר יגררו הורדת ריבית נמוכה יותר: "אם נמשיך לראות כלכלה חזקה מהצפוי, זה עשוי לתת לפד סיבות להאט את קצב הורדות הריבית במהלך 2025, כאשר ריבית היעד הסופית תהיה מעט גבוהה יותר ממה שהם צופים כרגע, כל זאת בזמן שהכלכלה שומרת על חוסנה," אמרה בובינו. "זה יהיה חדשות טובות גם עבור הפד וגם עבור הכלכלה".

מה יקרה לאינפלציה

הנתון המרכזי מבחינת השווקים הוא כרגע מדד המחירים לצרכן לחודש ספטמבר, והתחזיות אופטימיות מאוד. ההערכות הן שמאמצי הפד להורדת האינפלציה ימשיכו להניב תוצאות. הצפי הוא לקצב שנתי של 2.3% במדד הכללי (2.5% בחודש שעבר). מדד הליבה (בניכוי מזון ואנרגיה הנחשבים לתנודתיים) צפוי להישאר ברמתו הנוכחית - 3.2%.

בהערה ללקוחות, אנליסטים ב־UBS ציינו שהם לא מצפים שנתוני האינפלציה יעמדו בדרכן של הפחתות נוספות מצד הבנק הפדרלי, בעקבות הורדה גדולה של חצי אחוז בחודש שעבר. הם ציינו שקצב הורדות אלה עשוי להשתנות אם ההאטה האחרונה באינפלציה תיעצר או ששוק העבודה יישאר חזק, אם כי הם ציינו שזה "לא תרחיש הבסיס שלנו".

כך, הכלכלה האמריקאית רואה אחרי חודשים ארוכים של ריביות גבוהות וחששות ממיתון את האור בקצה המנהרה. ייתכן בהחלט שיש מקום לאופטימיות שהמצב ימשך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.