עוד בשלהי 2023 הזהירו המומחים שהראלי בוול סטריט בדרך לסיומו. בג'יי פי מורגן אף צפוי ירידה של 12% במדד S&P 500 במהלך שנת 2024, ובמורגן סטנלי של 6% אחרים צפו יציבות ומנגד דויטשה בנק וגולדמן זאקס היו "השוריים" ביותר וצפו עלייה של 7% לכ־5,100 נקודות. אבל מדד הדגל האמריקאי לא רק עלה, בסוף השבוע האחרון הוא השלים עלייה של 22% מתחילת השנה, ושבר את שיא כל הזמנים בפעם ה־45 (לעומת ממוצע היסטורי של 16 פעמים בשנה). סוף השבוע האחרון היה יום ההולדת השני של השוק השורי, מאז החלו העליות באוקטובר 2022.

● הפכה לחביבת השורטיסטים: הצרה החדשה של סולאראדג'

● הישראלית שמתרחבת בארה"ב ומזנקת ב-42% בוול סטריט

● בדיקת גלובס | יותר ממחצית מכספי הפנסיה השנה זרמו למדד S&P 500

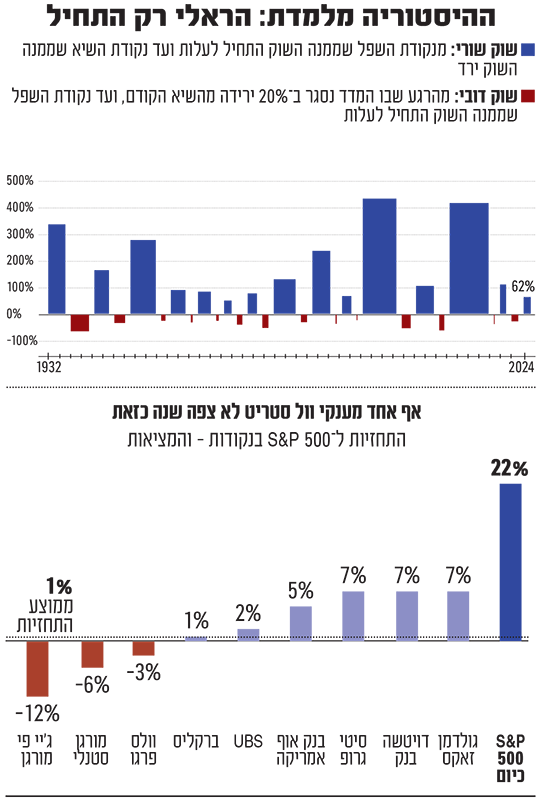

מאז שהתחיל שוק השוורים הנוכחי, באוקטובר 2022, רושם מדד ה־S&P 500 עלייה של 62% ומדד הנאסד"ק 100, מדד הטכנולוגיה אף מאפיל עליו עם זינוק של קרוב ל־90%. אבל השוק לא עלה בצורה רצופה. העליות בשווקים הן אף פעם לא באמת בקו ישר וכדי ליהנות מהתשואות היפות צריך להחזיק חזק בזמנים של ירידות. בתוך השנתיים הללו, מדד ה־S&P 500 הספיק לרדת חמש פעמים ב־5% ויותר (מתוכן שלוש פעמים רק בשנה האחרונה ומפולת אחת בתחילת אוגוסט שעוררה בהלה גלובלית), כשפעמיים מתוכן היה מדובר בירידה שהגיעה לכ־10%. הנאסד"ק ירד אף יותר מכך.

רמות התמחור בוול סטריט אמנם נחשבות גבוהות יחסית לעבר, אך בתי השקעות שונים העלו את מחירי היעד למדד ואף צופים המשך עליות, גם על רקע הריבית שמתחילה לרדת בעולם, ובעיקר ריבית הפד שירדה כבר בחצי אחוז וצפויה להמשיך לרדת ולכן עשויה לסייע לחברות להרוויח יותר ולתדלק את וול סטריט. מנגד, נביאי הזעם בשוק ההון האמריקאית מזהירים שסכנת השוק הדובי לא חלפה, שהראלי הנוכחי מהיר מידי ושהשוק מתוח עד הקצה. אז מי צודק? ומה מלמדת ההיסטוריה על ההמשך?

האם השוק השורי הנוכחי חריג?

התשובה משתנה כמובן בהתאם לתקופת המדידה, אבל התשובות די דומות בסופו של דבר. בבנק ההשקעות האמריקאי סטיפל מציינים כי מאז 1932 תקופה שורית ממוצעת נמשכת כ־4.9 שנים - כך שהראלי הנוכחי, לפחות מבחינה היסטורית נחשב קצר עדיין. מנגד, אגב, שוק דובי ממוצע נמשך 1.5 שנים. בחברת המחקר קרסון מציינים כי מאז 1950 זמן השוק השורי התארך מעט ל־5.5 שנים. ויש עוד שורת חישובים על פני תקופות זמן שונות שמציגות בין 3 ל־5 ומשהו שנים.

גם כשמסתכלים על גובה העליות, נראה שיש לשוק עוד לאן לשאוף. על פי סטיפל, בשוק שורי ממוצע מדד S&P 500 עולה ב־178%, ובשוק דובי ממוצע נרשמת נפילה של 35%. בהרטפורד, שמשתמשים בשיטת החישוב השמרנית ביותר שנתקלנו בה במדידת השוק השורי, עם משך ממוצע של 2.7 שנים, מדברים על עלייה ממוצעת של 115% במדד ה־S&P 500 - עדיין הרבה מעל התשואה הנוכחית של 62%.

בהרטפורד מציינים כי השוק השורי הארוך ביותר, אגב, היה זה שלפני התפוצצות בועת הדוט.קום בשנת 2000. השוק השורי ההוא נמשך במשך יותר מ־12 שנים עם עלייה של 582%. השוק השורי השני באורכו היה זה שלאחר המשבר הפיננסי העולמי של שנת 2008. מאז ואז פרוץ הקורונה, זינק המדד האמריקאי ביותר מפי 4.

מה הבנקים הגדולים צופים להמשך?

כאמור, אף אחד מהאנליסטים ובתי ההשקעות הגדולים בעולם לא ראו את זה בא. וכשהעליות לא עצרו במהלך השנה, המומחים הגדולים נאלצו לעדכן את התחזיות שלהם כלפי מעלה. בגולדמן זאקס העלו השנה כבר מספר פעמים את מחיר היעד שלהם למדד וצופים כעת כי עד סוף השנה יגיע המדד ל־6,000 נקודות ובשנה הבאה ל־6,300 נקודות (לעומת 5815 בסיומו של יום שישי). הם הסבירו זאת בגידול בשולי הרווח של החברות במדד ובצפי לגידול ברווחי החברות גם בשנים הבאות. להערכת הבנק, סביבת המאקרו הנוכחית תומכת בהמשך התרחבות שולי הרווח, והם מציינים לדוגמה את הגידול בקצב מהיר יותר מהצפוי בכלכלת ארה"ב ברבעון השני.

מנגד, בבנק הגדול בעולם, ג'יי פי מורגן, המשיכו גם בחודש יולי האחרון להיות פסימיים ולדבוק באדיקות בתרחיש האימים שלהם לפיו עד סוף השנה המדד ייפול לרמה של 4,200 נקודות, ירידה של כמעט 22% (וכמעט 30% מהרמה הנוכחית), כשלדעתם התרחיש של נחיתה רכה לא יקרה "וגובר החשש מנחיתה קשה". בחברת המחקר BCA research היו אף פסימיים יותר וצפו נפילה לרמה של 3,750 נקודות (נפילה של 30% מאז ו־36% מהרמה הנוכחית) ואף מיתון "בסוף השנה או בתחילת השנה הבאה". השוק אגב, ראה את תחזיות האימה הללו, פיהק וסירב להתרגש ואף המשיך לעלות ב־8% נוספים.

במילים אחרות, אם ההיסטוריה תחזור על עצמה, ממש לא בטוח שהגענו לסוף העליות בשווקים. הגופים השונים מציינים כי שווקים שוריים נמשכים הרבה יותר זמן ממחזור העליות הנוכחי בשווקים (הגם שהמחזור שנמשך מאז הקורונה ועד שנת 2022, זמן התחלת העלאת הריביות בעולם, היה קצר יותר) לא מעט אנליסטים כאמור עדכנו את התחזיות שלהם כלפי מעלה, וצופים המשך עליות, בעיקר על רקע הורדות הריבית, שצפויות לסייע לחברות. אם זה המצב, ייתכן שצפויות עוד שנתיים ויותר של עליות בשווקים לפני שיגיע המשבר הבא.

האם עונת הדוחות הקרובה תשנה הכל?

בימים אלו נפתחת עונת הדוחות לרבעון השלישי של השנה, ובשוק מצפים בקוצר־רוח לראות האם הודעת הריבית של הפדרל ריזרב מספטמבר (אז הוא הוריד את הריבית ב־0.5% לרמה של 5%) תבוא לידי ביטוי בתחזיות החדשות.

החשש הגדול של הפסימיים בוול סטריט הוא התמחור של המניות והשאלה האם הם מצדיקים את הרווחים וההכנסות של החברות בפועל. מייקל קנטרוביץ, אסטרטג ההשקעות הראשי של פייפר סנדלר, ציין בשיחה עם Yhaoo Finance כי "תמחורים גבוהים כשלעצמם הם לא הסיבה לכך ששווקים שוריים מסתיימים. צריך להיות זרז". הוא ציין כי שתי הסיבות הנפוצות לעצירה בשוק הן זינוק בריבית או עלייה באבטלה, אך שתי הסיבות הללו כרגע לא נראות באופק. "השוק עובר מסביבה שמונעת ע"י המאקרו כלכלה לסביבה שמבוססת על היסודות. מה שיקבע אם השוק ימשיך לעלות זה רווחי החברות".

על פי סקוט כרונרט מסיטי בנק, "חלק גדול ממה שמתומחר בשווקים הוא מה שנקרא 'נחיתה רכה'. יכולה כמובן להיות הפתעה שאף אחד לא רואה שמגיעה, אבל נכון לעכשיו קצת יותר קשה לראות מאיפה יגיע ההלם הבא לשווקים. אם הדברים ימשיכו להתנהל בהדרגה (ההתקררות בצמיחה הכלכלית. נ"א) המשקיעים יוכלו להתמודד עם קצת שינוי".

יו''ר הפד, ג'רום פאוול / צילום: ap, Ben Curtis

ההסבר של בלקרוק לתעלומה של השוק

ובכל זאת נשאלת השאלה, איך יכול להיות שהשווקים מזנקים בזמן שהמתיחות הגאו־פוליטית רק עולה? במזרח התיכון מתפתחת מלחמה אזורית, והמלחמה בין רוסיה לאוקראינה לא מתקרבת לסיום. האם השווקים הפיננסיים מפתחים חסינות לתנודתיות בזווית הגאו־פוליטית? כך לפחות מעריכים בענקית ניהול ההשקעות בלקרוק.

בשבוע שעבר התראיין בן פאוול, אסטרטג ההשקעות באזור אסיה־פסיפיק של בלקרוק, לרשת CNBC האמריקאית והציג תזה ולפיה השווקים מגלים עמידות גוברת לטלטלות בסביבה הגאו־פוליטית הגלובלית. בארץ נוטים הכלכלנים הבכירים להסכים עם התזה, אך מוסיפים הסתייגויות משלהם.

פאוול גורס כי במצב שנוצר, "נכנסנו לתקופה הרבה יותר תנודתית במישור הגאו־פוליטי בשנים האחרונות, והשוק די מתרגל לאירועים". לדבריו שוק המניות הופך ליעיל יותר בתמחור הסיכון - מפחית את המשמעויות של חוסר ודאות הנלווה לעימותים, ומתמקד בגורמים שישפיעו על הכלכלה בטווח הארוך, כגון הפחתת הריבית בארה"ב או חבילת התמריצים של ממשלת סין. עם זאת, פאוול מדגיש כי בבלקרוק עדיין עוקבים אחרי האירועים במזרח התיכון, ובמקרה שיזהו משהו שמתחיל לצאת משליטה, הם יידרשו להערכה מחודשת.

ככלל, החשש המרכזי כיום בבלקרוק הוא להיות במצב של השקעת־חסר (Under-invested) ולא של השקעת יתר (over-invested) בשווקים. פאוול מציין כי "בארה"ב בפרט, ישנו נושא הבינה המלאכותית (AI) שאנחנו מכנים 'כוח-על', שממשיך להתרחב ולגדול, למשל לתחום התשתיות והאנרגיה".

באשר לתוכנית התמריצים של ממשלת סין, שהוכרזה לפני מספר שבועות, פאוול צופה כי היא תייצר משיכה לסין בטווח הקצר, אך בטווח הזמן הארוך הוא דווקא מעדיף את הכלכלה ההודית. לדבריו, "הודו הפכה בשבועות האחרונים למובילת מדד השווקים המתעוררים של MSCI, ולקחה את הכתר מסין", עם זאת הוא סבור כי חבילת התמריצים תעודד משקיעים לחזור לסין: "די סביר שחלק מהכסף שהקצו המשקיעים בעולם, למשל לאזורים אחרים באסיה, יימשך בחזרה לסין".

ולמרות הכל: אל תוותרו על פיזור

ומה חושבים על כך כלכלנים בכירים במשק המקומי? "בגדול אני מסכים, השווקים די אדישים למאורעות שאין להם השפעה כלכלית גלובלית", אומר מודי שפריר, אסטרטג ראשי לשווקים פיננסיים בבנק הפועלים. "מה שכרגע משפיע בעולם הם בעיקר הנתונים הכלכליים בארה"ב שהם עדיין טובים, ובעיקר הורדות הריבית".

מצד שני, "אי אפשר להגיד שהשווקים מתעלמים כליל מהאירועים האלה. כשהתחילה מלחמת רוסיה-אוקראינה, מחירי הסחורות זינקו בעולם בצורה מטורפת, זה גרם לעלייה חדה באינפלציה והוביל להעלאות ריבית", מזכיר שפריר. באשר למזה"ת והמלחמה שמתנהלת כאן, להערכתו "כל עוד היא לא משפיעה כלכלית יותר מדי (על העולם), הרי שהשווקים פחות מתייחסים לזה. אם נפגע לאיראנים בייצור הנפט או שנלך למשהו יותר רציני, השווקים לא יוכלו להתעלם מכך. מחירי הנפט יקפצו וזה בהחלט ישפיע על השווקים בעולם".

קובי לוי, ראש דסק אסטרטגיות שווקים בבנק לאומי, סבור כי בגזרה המקומית יש למלחמה השפעה, המשתקפת למשל בעצבנות (סטיות תקן) במסחר בשקל־דולר, או בפרמיית הסיכון של ממשלת ישראל (CDS) שזינקה ולא ירדה. לוי מציין כי לשוק ההון "יש כבר מספיק ניסיון כדי להרגיש בטוח עם התמחור של התרחישים האפשריים. השווקים מגיבים לאירועים, אבל המתיחות הגאו־פוליטית מתומחרת והפכה להיות משהו שהשוק הסתגל אליו, לכן התנודתיות פחתה".

מה יכול המשקיע הישראלי לעשות במצב הנוכחי? לוי מלאומי ממליץ להסתכל על שתי נקודות זמן חשובות: הבחירות בארה"ב שיתקיימו בתחילת נובמבר, והשנייה היא מועד העברת התקציב לשנת 2025 בישראל. "מה שנכון לרוב הציבור שלא מסוגל להעריך את משמעות האירועים הגאו־פוליטיים, הוא להיות מפוזר בהרבה סוגי נכסים בתיק ההשקעות. קרי להיות מושקע בהרבה מדינות ובהרבה סוגי מטבעות", מציע לוי.

"הפיזור מונע ירידות חדות בשווי התיק. כדאי להישאר בחשיפה גלובלית דרך קרנות סל, גם במניות וגם באיגרות חוב. אג"ח מייצרות כיום תשואה עודפת שלא הייתה הרבה שנים, ובכך הן מאזנות ומעניקות גידור טבעי בתוך התיק".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.