היעלמות שחקנים היא בדרך כלל בשורה מאוד רעה לצרכנים. באופן הכי פשוט, המשמעות היא פחות תחרות אל ליבו וארנקו של כל צרכן. שיעור ראשון בכלכלה. ואחרי שכתבנו את זה, צריך גם להזכיר שזה נכון, בעירבון מוגבל. כשהשוק מוצף שחקנים, לא פעם השירות והאיכות חוטפים ראשונים. בניסיון להציע מחיר יותר ויותר תחרותי, החברות מוותרות על תנאים מינימליים. דוגמה מוכרת היא איכות הבטיחות בטיסות מוזלות או במכוניות זולות במיוחד. בלת"מ קטן ומתברר שהזול הוא היקר.

● ראיון | הבכיר בעיריית תל אביב שחושף את התוכנית: "יהיה שמח בכיכר אתרים. תמיד שמח שם"

● ראיון | הבנקאית הבכירה שמסבירה: היכונו לגזירות שיורידו את רמת החיים

● מחולון ועד רמת גן: תתכוננו לשלם 30% יותר בארנונה

ועכשיו לשוק הדיור הישראלי. שם התחרות כוללת אלפי יזמים ופרויקטים, אבל אנחנו אפילו לא מרוויחים בגזרת המחיר. באוגוסט למשל מכרו 687 יזמי נדל"ן שונים דירות בשוק החופשי, ממוצע של כארבע דירות בלבד לכל חברה.

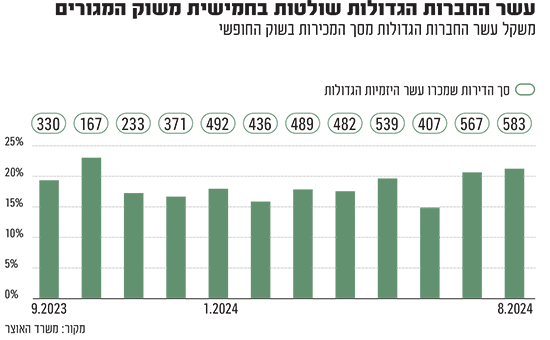

אלא שלפי נתונים שהציג משרד האוצר בימים האחרונים, ייתכן ואנחנו בפתח דרמה. בלשון האוצר על נתוני אוגוסט: "בניתוח הריכוזיות במכירות הקבלנים נמצא, כי גדל חלקן של עשר החברות הגדולות במכירות, לרמה הגבוהה ביותר לפחות מאז תחילת השנה".

עשר החברות הגדולות בישראל מכרו ביחד באוגוסט 583 דירות בשוק החופשי - שיא מתחילת 2023 (קצה הנתונים שנמסרו לגלובס מהאוצר). ביולי, למרות שסך הדירות החדשות שנמכרו היה גבוה בכ־10%, עשר הגדולות הסתפקו במכירה של 567 דירות. הנתח מכלל המכירות עמד ביולי על 20.7% ובאוגוסט הוא הגיע לשיא - 21.3%. יותר מאחת מכל חמש דירות שנמכרו בשוק החופשי בישראל בחודשים האחרונים, נמכרו על ידי אחת מעשר הגדולות - וזאת בשוק של מאות יזמים.

צריך לציין שלא מדובר בשיא היסטורי, פה ושם היו מבצעים אגרסיביים של קבלנים שכבר היטו את הנתונים לטובת השמות הגדולים. גם באוקטובר 2023, ברקע האסון ופרוץ המלחמה, החברות הגדולות היו היחידות שהצליחו לשמור על שגרה כלשהי (ותפסו כמעט רבע מהמכירות, אם כי היה מדובר בפחות מ־170 דירות). ובכל מקרה, מדובר בנתון מאוד חריג מול החודשים האחרים.

האחראי לטירוף המחירים

האם שוק הדיור מתכנס - החזקים מתחזקים והחלשים נעלמים? עוד חזון למועד. נתח של 21% לעשר הגדולות הוא מרשים, אבל לא תמצאו פיזור גדול כזה בשום שוק אחר. ועדיין, משהו כנראה קורה. מי שמכיר את עולם ההתחדשות העירונית - שכבר תופס יותר מ־30% מכלל התחלות הבנייה - רואה היטב את המגמה. מה שהיה בעבר הלא רחוק שדה פרוע של אלפי יזמים, הופך ביתר שאת לשוק של חזקים. שילוב של כניסת הגדולים למגרש, הפנמה של הקטנים שגם כשאין רכישה של קרקע ההוצאות עצומות, ובעיקר הרבה יותר ודאות מצד רשויות התכנון, שצמצמו את יכולת השרלטנות מצד מוכרי חלומות שווא.

וכמו שפתחנו, לא בטוח שצמצום התחרות הוא דבר רע. בשוק של עודף שחקנים, החשש שחלקם לא יגיעו לקו הסיום עם פרויקטים מתממש ביותר מדי מקרים. ולא פחות חשוב, בהפוך על הפוך, דווקא היזמים הקטנים והחלשים אחראים לטירוף המחירים של השנים האחרונות. בעולם של ריבית אפסית, הם תדלקו את מחירי הקרקע ואת ההבטחות לעוד ועוד זכויות בנייה כדי להשיג כל פרויקט.

הבוס האמיתי

מעבר לכל זה, עבור "האזרח הקטן", התחרות בשוק המגורים היא רק אשליה. הבנקים שנתנו את המימון הם שקובעים בפועל את הכללים והמחירים. ערב החג, למשל, דיווחה חברת ישראל קנדה כי חתמה על הסכם מימון לפרויקט הדגל שלה בשדה דב. שני בנקים העמידו לה מסגרת אשראי של 3.2 מיליארד שקל. העילות לפירעון מיידי של ההלוואה כוללות למשל "קצב מכירות ו/או מחירי מכירה נמוכים מהקבוע בהסכם, סטייה של 5% בנתוני רווחיות, הכנסות ועלויות הפרויקט". כלומר, הבנקים הם הבוס האמיתי. ולכן, קצת יותר כוח ומשקל ליזמים, אולי טיפה יאזנו את המשוואה.

ואם כבר ההלוואה לישראל קנדה, זו ניטלה בריבית פריים פלוס 0.2%. כמה זה דרמטי? בתנאים של היום, ניצול ההלוואה במלואה משמעותו תשלום שנתי של 200 מיליון שקל רק עבור ריבית. וכשמדובר בקרקע שנרכשה ב־2021 כשהריבית עמדה על 0.1%, מדובר בהוצאות שלא ממש נלקחו בחשבון בתוכנית. והנה הסבר מצוין לחשש של בנק ישראל מהסיכון.

כוכבי השבוע

מצוין: נטפליקס: הסדרות בינוניות, התשואה פנומנלית

מרוצים מהסדרות והסרטים בנטפליקס? אם גם אתם ממשיכים לקטר ש"אין כמעט מה לראות שם", אבל ממשיכים לשלם מכוח האינרציה, לפחות תיקחו מפה שיעור חשוב על השקעות. כשמדובר בהשקעה בחברה או במניה, המבחן האמיתי טמון בשורת ההכנסות, הרווח והתזרים, והרבה פחות באיכות השירות ושביעות הרצון של הלקוחות. אלה אמנם בונים את המותג לטווח בינוני וארוך, אבל המספרים בפועל הם הקובעים. ונטפליקס היא דוגמה נהדרת. הסדרות בינוניות, אבל התשואה פנומנלית. בסוף השבוע טסה למשל מניית החברה ב־11% והשלימה עלייה של כ־60% מתחילת 2024. זאת, לאחר שדיווחה על הכנסות של 9.83 מיליארד דולר ברבעון השלישי, ועקפה את תחזיות האנליסטים. בקרוב, תחדל נטפליקס לדווח על מספר המשתמשים (כ־283 מיליון ברבעון שלישי). אולי היא לא רוצה להכניס לנו אצבע בעין ולהזכיר לנו שאנחנו משלמים וכמעט לא צופים.

בלתי מספיק: אל על לא מסתפקת ברווחי שיא

איך שלא נסובב את זה, חברת אל על טסה בשנה האחרונה על מצוקת מדינת ישראל. תרתי משמע. יכול מאוד להיות שזה תפקידה: חברה אמורה להשיא הכנסות ורווח לבעליה, וגם קשה למצוא דרך טובה יותר לפתור את בעיית ההיצע מול הביקוש שלא באמצעות מחיר (הטיסה הכי קרובה שמצאתי השבוע לניו יורק ובחזרה נמכרה ב־5,822 דולר).

ויחד עם זאת, אין חולק על כך שהשנה הטובה בתולדותיה היא בעיקר פועל יוצא של סגירת השמיים למרבית החברות הזרות, במקביל לצורך של רבים לצאת ולבוא מישראל וממנה - יהיה המחיר אשר יהיה. לכן, יש משהו מעט צורם בהצעה של אל על ערב חג לקנות את ישראכרט לפי שווי של 3.1 מיליארד שקל. בשעתנו הקשה ביותר, החברה המונופוליסטית והיקרה מנצלת את המומנטום גם כדי לייצר סינרגיה ויתרון לגודל. אולי עדיף שתעשה עלינו כסף מעט יותר בשקט.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.