דוד שלי ידע מגיל צעיר שהוא רוצה לעבוד בשוק ההון. הוא עקב אחר חברת התוכנה בה עבד אחיו הבכור: "עקבתי אחרי ריטליקס וכך נחשפתי לשוק ההון ממש מגיל צעיר, ובצבא הייתי קורא מדורים כלכליים", הוא מספר. בהמשך אכן התמחה בתחום, כשהשלים תואר שני באוניברסיטת ת"א במנהל עסקים, עם התמחות במימון וחשבונאות. היום, בגיל 47 הוא יועץ פיננסי אזורי בבנק מזרחי טפחות, שבו הוא עובד כבר 20 שנה.

● בדיקת גלובס | המשקיעים הגדולים בתל אביב מוכרים מניות במיליארדים. מה הם יודעים שאנחנו לא?

● מימושים של רבע מיליארד שקל: חברת אקרשטיין הפכה לבוננזה משפחתית

כמי שלמד את התחום מגיל צעיר הוא בטוח ש"חינוך פיננסי הוא קריטי בגיל צעיר, זה מאפשר ללמוד ולעשות טעויות עם כסף קטן. זה המפתח ליצירת בסיס כלכלי יציב ולהתפתחות פיננסית בהמשך החיים".

החוזים העתידיים בוול סטריט פתחו את בוקר יום שני (שעון ישראל) בירידות חדות. ברקע, סטארט־אפ בינה מלאכותית מסין מאיים על התעשייה שתדלקה את השווקים זה שנתיים. הראיון עם שלי התקיים לפני הסערה בשוק, אבל הוא כבר היה זהיר, כשהביע חשש כי האופוריה בשווקים עלולה דווקא לבשר על נפילות קרבות.

המיקוד שלו היה היפוך עקום התשואות בשוק האג"ח. התשואה על איגרות החוב הממשלתיות אמורה להיות גבוהה יותר ככל שמשקיעים לטווח ארוך יותר, ובדרך כלל זה אכן המצב. אלא שעקום התשואות, המתאר ברצף את התשואות על אג"ח ממשלתיות לאורך כל הטווחים, התהפך לפני שנתיים וכעת הוא נמצא בדרך חזרה ל"נורמלי". לדעת שלי, "זה אינדיקטור שחזה בהסתברות גבוהה משברים קודמים, ומציג שוב אפשרות למשבר שעלול לתפוס משקיעים רבים מופתעים. בשני העשורים האחרונים, בכל פעם שהתהפך העקום וחזר למצב 'נורמלי' לאחר זמן מה, בעוד הפד (הבנק המרכזי האמריקאי, נ"א) מוריד את הריבית, כעבור מספר חודשים התרחש מיתון כלכלי בארה"ב.

"האינדיקטור מאותת על אפשרות למיתון בכלכלת ארה"ב וירידה ניכרת במדדי המניות במהלך החודשים הקרובים. הריבית מתחילה לרדת וחושבים שזה יוביל לעליות, אבל כשיש התהפכות והעקום חוזר לנורמלי, זה סימן לאפשרות של מיתון בטווח של כמה חודשים קדימה. השווקים בשיא וכניסתו של דונלד טראמפ לבית הלבן רק מעלה את התנודתיות בשוק". לכן המלצתו למשקיעים היא "אל תמהרו להגדיל חשיפה למניות. להיפך, זה הזמן לבחון את הסיכונים בתיק, לצמצם חשיפה למניות ולחזור לחשיפה המקורית שלכם לפני העליות של השנתיים האחרונות".

ובכל זאת, שלי לא ממליץ על יציאה כוללת משוק המניות, שכן "לאורך זמן השוק עולה ותקופות הירידות קצרות ומהירות. בטווח הארוך האופטימיות היא תכונה חשובה למשקיעים".

"להסיט כספים לישראל"

בהתאם, שלי מעדיף להחזיר כסף הביתה לארץ. "ישראל באופן מפתיע סיימה את 2024 בצורה מדהימה ועקפה אפילו את המדדים בארה"ב. הציפייה לסיום המלחמה ושיקום הכלכלה מביאה את השוק לאופטימיות. ברור שאם תהיה טלטלה בשווקים בארה"ב זה ישפיע גם בארץ, אך כבר ראינו בעבר שהכלכלה הישראלית הראתה יכולת התאוששות מהירה ביחס לכלכלות הגדולות, ולכן צריך להסיט כספים לישראל. הצמיחה בישראל גבוהה יחסית והגירעון צפוי לרדת והוא נמוך משמעותית בהשוואה לרוב העולם המערבי".

הריבית תרד "מהר מהצפי"

בצד החיובי, שלי מאמין שהריבית בארה"ב וגם בישראל תרד השנה מהר מהצפוי ונותן לדוגמה את ארה"ב. "בשנה שעברה הצפי היה ל־6 הורדות ובפועל היא ירדה רק 3 פעמים. השנה סביר שיקרה ההפך - הצפי בשוק הוא להורדה אחת עד שתיים ואני מעריך שהיא תרד יותר. לכן כדאי להשקיע דווקא באג"ח ו'לקבע' את התשואות של היום. ייתכן בהחלט שבמהלך השנה יהיה שינוי טעמים של המשקיעים משוק המניות לשוק האג"ח".

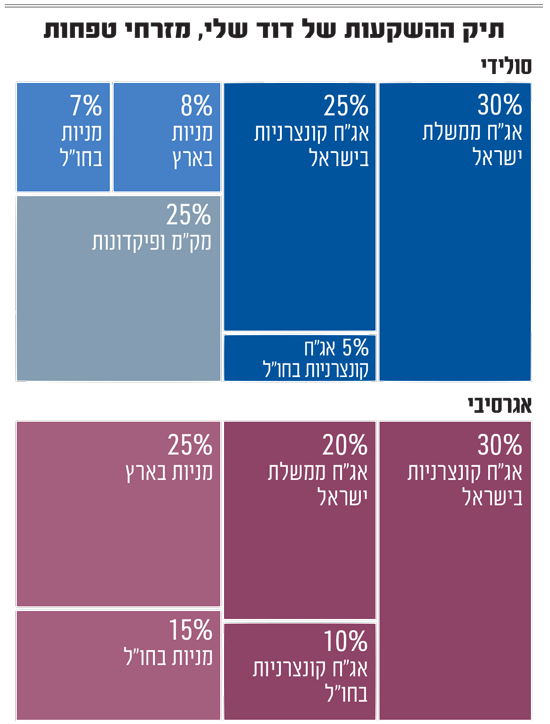

בעקבות כך, שלי ממליץ למשקיע סולידי על תיק שמורכב מ־7% מניות בארה"ב, 8% מניות בישראל, עוד 25% באג"ח קונצרניות בישראל, 30% באג"ח ממשלת ישראל ו־5% באג"ח קונצרניות בחו"ל. את היתרה הוא מקצה ל"בונקר" - 25% במק"מ ופיקדונות, שכן "התשואה במק"מ (מלווה קצר מועד של בנק ישראל לתקופה של שנה, מקביל לאג"ח לשנה, נ"א) מאוד יפה, ואם יגיעו ירידות חדות זה יאפשר גם תשואה וגם להגדיל חשיפה בחזרה".

למשקיע אגרסיבי הוא ממליץ לוותר על הרכיב של הנזילות אך גם להקטין חשיפה למניות. כך, הוא מקצה 15% למניות בארה"ב, עוד 25% למניות בישראל, 30% לאג"ח קונצרניות בישראל, 20% לאג"ח ממשלת ישראל ו-10% לאג"ח קונצרניות בחו"ל.

אפסייד לתעשיית הביטחון

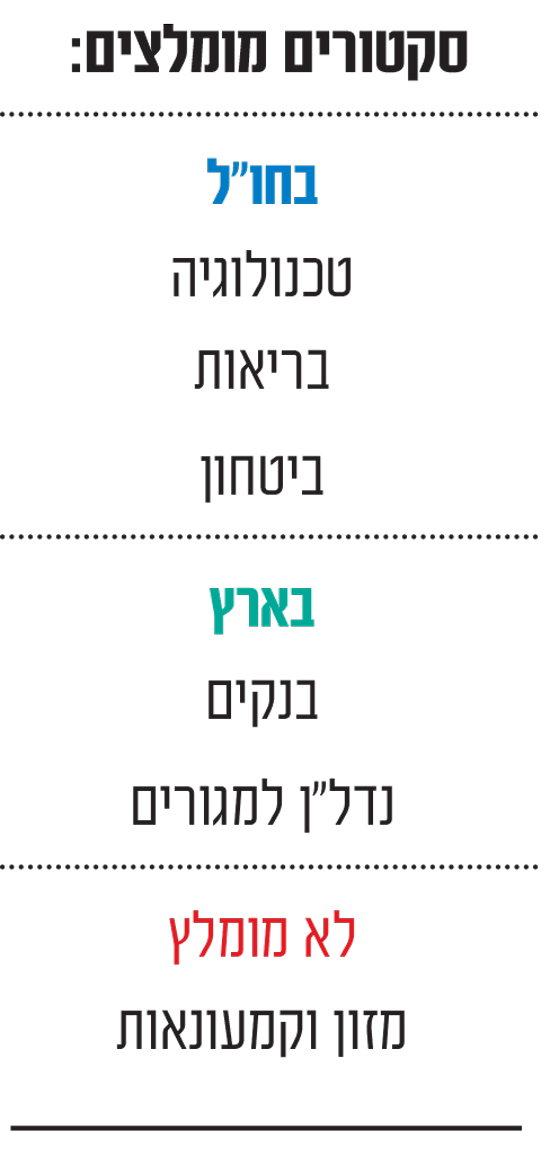

כשאנחנו שואלים את שלי על סקטורים מומלצים לשנה הקרובה הוא מציין בחו"ל את סקטור הטכנולוגיה, ש"ימשיך להיות אחד ממנועי הצמיחה המרכזיים בכלכלה העולמית, בדגש על תחומים כמו סייבר, דאטה סנטרס ובינה מלאכותית (AI)" (כאמור, הראיון נערך לפני הסערה בענף). עוד הוא ממליץ על סקטור הבריאות, מהחלשים של שנת 2024, ומציין כי הוא "נחשב ליציב ובעל פוטנציאל, אך צריך להיות ערים גם לאתגרים רגולטוריים מצד הממשל החדש".

לבסוף הוא ממליץ על סקטור התעשיות הביטחוניות גם בארץ וגם בחו"ל, כיוון שזה צפוי להמשיך וליהנות מחוסר היציבות הגיאו-פוליטית העולמית ובפרט מלחמת רוסיה־אוקראינה, ומ"המלחמה הרב אזורית במזרח התיכון". לדבריו, המתיחות הביאה "מדינות רבות, בעיקר באירופה להסתכל סביב ולהיערך בהיקפים שלא ידעו קודם עם הגדלת תקציב הביטחון למימון רכישת מערכות מתקדמות, חידוש מלאים וכדומה".

בארץ הוא נותן דגש על מניות הבנקים, למרות מהלך העליות של השנה האחרונה. "באופן מסורתי מכפיל הון של 1 היה מבטיח מחיר מלא למניות הבנקים אך זו נחלת העבר. כיום הבנקים יודעים לייצר תשואות דו־ספרתיות גבוהות שנובעות הן מצד ההוצאות (התייעלות משמעותית) והן מצד ההכנסות עם עלייה במרווח הפיננסי (ריבית גבוהה). והשנה גם ייהנו מחזרת משקיעים זרים לשוק".

עוד הוא ממליץ בארץ להיחשף לסקטור הבנייה למגורים. לדבריו, "היצע הקרקעות בישראל מתמעט עם השנים, ושיעור האוכלוסין למ"ר הוא מהגבוהים במערב. גם השנה נראה המשך ירידה בהיצע הנכסים למגורים ובקצב התחלות הבנייה, על רקע התייקרות עלויות, מחסור בעובדים והריבית הגבוהה. כשרבע ממדד ת"א בנייה מורכב מחברות מגזר התשתיות, הוא צפוי ליהנות מהשקעות מסיביות בחידוש תשתיות שנפגעו במלחמה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.