בשנה האחרונה זינק שוק המניות הישראלי לשמיים, עם תשואה של 51% במדד ת"א 125, יותר מכל בורסה אחרת במערב, תודות לניצחונות הצבאיים על חיזבאללה ואיראן. עם תשואות כאלה שוק האג"ח המקומי נשאר בצל, למרות שהוא הגדול יותר מהשניים.

● המניה שקפצה ביום המסחר הראשון בבורסה, והאנליסט שמאמין: "תכפיל את הונה"

● הישראלים לא מבינים בפנסיות, ועשרות סוכני ביטוח הפכו למולטי מיליונרים

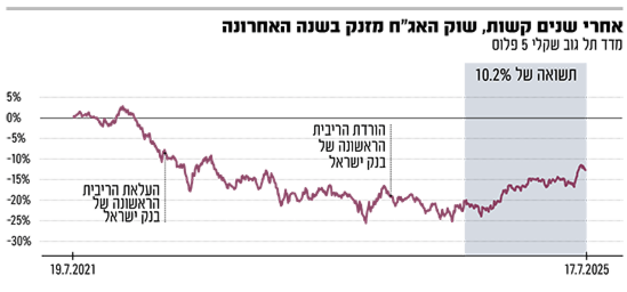

אך בניגוד למה שחושבים רבים, גם בשוק האג"ח נרשמו תשואות מרשימות. כך למשל, מדד איגרות החוב הממשלתיות לטווח הבינוני־ארוך (תל גוב־שקלי +5) זינק ביותר מ־10% בשנה האחרונה. אז האם נשאר עוד בשר לעליות באג"ח, האם הגיע גם הזמן לצאת מהפיקדונות בבנק ומהקרנות הכספיות, והאם שוק האג"ח עשוי להוות חלופה טובה יותר מדירה להשקעה? ננסה לענות.

ראשית נסביר כי שוק האג"ח מתנהג בצורה שאינה מתואמת לשוק המניות. בדרך כלל (למעט שנת 2022) הוא מהווה כרית ביטחון בזמן ששוק המניות רועד. כשזה עובר לירידות, מחירי האג"ח עולים.

עלייה במחיר מביאה לירידת התשואות באג"ח, וכך נוצרים רווחי הון מעבר לתשואה השוטפת שהיום נחשבת יחסית גבוהה - יותר מ־4%. אבל רווחי ההון מגיעים גם כשחל בארץ שיפור ביטחוני או כשהריבית במשק יורדת.

המקרה ההפוך היה עם עליית ריבית בנק ישראל ב־2022, שהובילה להתרסקות בשוק האג"ח, אז נרשמו בו הפסדי הון ניכרים של יותר מ־20% באיגרות במח"מ (משך חיים ממוצע) הבינוני־ארוך.

אבל מה שפעל באותם ימים לשלילה עשוי להוות כעת הזדמנות. גם אחרי עליית מחירים נאה בשוק האג"ח בשנה האחרונה, האנליסטים סבורים שמדובר בשוק אטרקטיבי במיוחד בשנה הקרובה. הסיבה הראשונה היא השיפור במצב הגיאופוליטי של ישראל (שמתבטא בירידת פרמיית הסיכון של המדינה), והשנייה היא ריבית בנק ישראל שצפויה לרדת, השאלה רק מתי.

ערן פסטרנק, יו"ר בית ההשקעות פסטרנק שהם, טוען כי "עכשיו זו הנקודה הכי טובה להיות בשוק האג"ח, כשנמצאים בפיק של הריבית לקראת הורדה שלה. אין נקודה יותר טובה לאג"ח, עם תשואות שלא יהיו כמותן בעוד שנה מהיום. אני חושב שהריבית תרד בערך ב־1% תוך שנה, וזה יכול לייצר תשואה של 6%־7% באג"ח בשנה הקרובה. זו תשואה של שוק מניות.

"מאחר שהאינפלציה החזויה היא 2.3% בעוד שנה, בנק ישראל מכוון לריבית ריאלית חיובית של חצי אחוז עד אחוז (מעל האינפלציה, נ"א), כדי לשמור על הכסף של החוסכים, על קצב צמיחה טוב ועל אינפלציה שנמצאת בשליטה.

"המלחמה 'תקעה' את הריבית אבל אין שאלה אם היא תרד, אלא מתי. חודש לפה או לשם לא ישנה, ברגע שבנק ישראל 'ילחץ על הכפתור', האג"ח יתחילו לרוץ פעם נוספת. ואני מזכיר שמתחילת השנה הנוכחית האג"ח כבר נתנו יותר מ־3%".

תשואה באג"ח של 10% בשנה?

במגדל ביטוח מתרגמים את העליות באג"ח למספרים: "בשנה האחרונה אפשר היה לקבל תשואה של 9%־10% בשוק האג"ח בטווח הבינוני-ארוך. במח"מ 7 שנים נוצרו רווחי הון של 4%, שהצטרפו לתשואה שעמדה על 4.5%", מפרט שי בנישו, מנהל השקעות הנוסטרו של מגדל ביטוח.

"במבט קדימה, שוק המניות עלה חזק ואין ספק שהוא כבר לא זול כפי שהיה. מנגד, שוק האג"ח הממשלתיות עוד לא אמר את דברו. אני לא חושב שיש אפיק השקעה סולידי היום שיכול להתחרות בו. אפשר יהיה לקבל בשנה הקרובה באג"ח תשואה של 7% שהיא לא רחוקה ממניות, בסיכון הרבה יותר נמוך. אתה יכול היום לקבע תשואה של 4.2% ל־10 שנים קדימה וליהנות מרווחי הון. לא תקבל בשום מקום תשואה כזו ברמת סיכון כה נמוכה, בטח לא בנדל"ן, שם התשואה השוטפת משכירות בפריפריה היא 2.5% ואולי קצת יותר. בגוש דן מקבלים היום 2% עד 2.25%".

לדברי בנישו, "לאג"ח הממשלתיות יש עוד לאן להתקדם. הסיבה המרכזית היא ריבית בנק ישראל. עוד לא התחלנו את סייקל הורדות הריבית; הקצב הואט כי אין רגע דל במדינה שלנו, המלחמות, המצב הגיאופוליטי, הרפורמה המשפטית, מלחמות הסחר וחוסר הוודאות בשווקים. אבל בנק ישראל והשוק חושבים שנראה שלוש הורדות ריבית השנה. אני חושב שנראה לפחות 3, וזה יבוא לידי ביטוי ברווחי הון. למי שלא מתרגש מתנודתיות אני חושב שכדאי לו ללכת למח"מים המאוד ארוכים של 15 שנה. שם אפשר יהיה לקבל גם 10% בשנה הקרובה".

להוציא את הכסף מהפיקדונות

גת מגידו, שותפה מייסדת ומנכ"לית של פינסה קפיטל בית השקעות, אף קוראת לציבור לצאת מהקרנות הכספיות ולעבור לאג"ח. "כעת גם האפיק צמוד המדד וגם השקלי אטרקטיביים להשקעה", לדבריה. "מהבחינה הזו חלף זמנן של הקרנות הכספיות. הדרך ליהנות מתשואה שוטפת ומרווחי הון פוטנציאליים בעת הורדות הריבית - לכשיגיעו, והן בסוף יגיעו - היא באמצעות השקעה בתיק אג"ח מפוזר.

"יהיו רווחי הון בנוסף לתשואה השוטפת וזה יקרה בזמן שהריבית בקרן הכספית תלך ותישחק". עוד מוסיפה מגידו כי "ככל שבנק ישראל ימשיך להמתין, הפחתות הריבית בעתיד יהיו מהירות יותר, או במדרגות גדולות יותר מ־0.25%".

ערן פסטרנק מסכים: "האמת היא שבנק ישראל בעצמו אומר שמי שקונה היום אג"ח קונה ריבית שלא תהיה פה. אבל לך תסביר את זה לעם ישראל שתקוע בפק"מ (פיקדונות בבנק, נ"א). להיות בפוזיציה של 70% אג"ח ו־30% מניות כעת זה מצוין, כי שניהם אמורים לעבוד יפה. אפשר לקחת את מדד תל גוב ממשלתי שקלי אפילו ל־5 שנים, ולשלב עם אג"ח קונצרניות חזקות כמו בנקים וביטוח לזמנים קצרים יותר".

האפסייד מתומחר, ומה עם הסיכונים?

ובכל זאת יש מי שחולק על הדעה הרווחת וסבור שיהיו פחות הפחתות ריבית של בנק ישראל. יונתן כץ, הכלכלן הראשי של לידר שוקי הון, שדווקא חשב עד לאחרונה שהריבית תחל כבר לרדת עד עתה, סבור כעת ההיפך. לדבריו, "ההתלהבות שלי פחתה. בנק ישראל עדיין מוטרד מפרמיית הסיכון שעדיין לא ירדה ביחס לתחילת המלחמה, וגם חברת הדירוג מודי'ס שלילית בסוגיה זו.

"ללא סיום הלחימה בעזה, האפסייד באג"ח הארוכות נראה מוגבל לעומת הסיכון בתרחיש של דשדוש או הסלמה, וגם בשל הגישה הניצית של בנק ישראל, מה שמצמצם את הפוטנציאל להורדת ריבית. אני חושב שבנק ישראל ישמור על ריבית ריאלית גבוהה של 1.5%. לכן, אם נגיע לריבית בנק ישראל של 3.75% (ירידה של 0.75% ביחס לנוכחית, נ"א), זה הכי טוב שאפשר לצפות.

"השוק כבר מתמחר חדשות טובות במשק הישראלי, אבל מה עם הסיכונים?", מזכיר כץ. "לכן כדאי דווקא לצמצם את המח"מ באג"ח", לדבריו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.