רגע לפני חג הסוכות, פרסם משרד האוצר תזכיר חקיקה שיחייב מ־2026 חברות רב־לאומיות גדולות בישראל לשלם מס מינימלי של 15%. עבור חברות ענק שנהנות כיום בחלקן ממס נמוך בשיעורים חד־ספרתיים, מדובר על פניו בשינוי משמעותי. אבל התמונה הרבה יותר מורכבת. בפועל, במקום שיעורי מס נמוכים, חברות יוכלו לקבל זכאות להחזרי מס מהמדינה. וממילא, התנגדות ממשל טראמפ בארה"ב למהלך מעלה ספק על האפקטיביות שלו ואף על המשך קידום התוכנית בחקיקה. איך זה יעבוד? גלובס עושה סדר.

● המינוי של מועמד סמוטריץ' לאגף התקציבים באוצר נפסל בשנית

● יוצא לדרך: חברות ענק שפועלות מישראל ישלמו מס חברות של לפחות 15%

מה עומד מאחורי השינוי?

כ־140 מדינות, בהן ישראל, הודיעו על הצטרפותן להסכם של ארגון OECD שנועד למנוע "מרוץ לתחתית המס" - תופעה שבה מדינות מסוימת הורידו מסים כדי למשוך חברות וכך נוצרו מקלטי מס שמעוותים את התפלגות המס על פני הגלובוס.

ישראל הצטרפה ביוני 2021, וביולי 2024 הודיע שר האוצר בצלאל סמוטריץ' שהרפורמה תיושם מ־2026. מדינות רבות כבר החלו ביישום חלקי או מלא ב־2024 - האיחוד האירופי, בריטניה, יפן וקוריאה.

אבל יש בעיה: בינואר 2025 נשיא ארצות הברית דונלד טראמפ הוציא צו נשיאותי המצהיר שהסכם המס - "אין לו תוקף בארה"ב". יתר על כן, ביוני 2025 הושג בפגישת G7 בקנדה הסכם פשרה שפוטר חברות אמריקאיות מהמס המינימלי הגלובלי. זה משנה את כללי המשחק ויוצר חוסר ודאות על השפעות הסכם ה־OECD שישראל מיישמת כעת.

על מי החוק יחול?

החוק יחול על חברות ישראליות או מוסדות קבע בישראל, שהם חלק מקבוצה עם מחזור עולמי של 750 מיליון אירו ומעלה. בפשטות: על נציגויות ענקיות הטכנולוגיה העולמיות בארץ. החברות שיושפעו: אלה המשלמות כיום פחות מ־15%.

אך אם חברות אמריקאיות פטורות מהכללים האלה, אז ענקיות כמו אינטל, פייסבוק, מיקרוסופט וגוגל עשויות לא להיות מחויבות, בעוד שחברות אירופאיות ואסייתיות כן.

כמה משלמות היום ענקיות הטק הבינלאומיות בישראל?

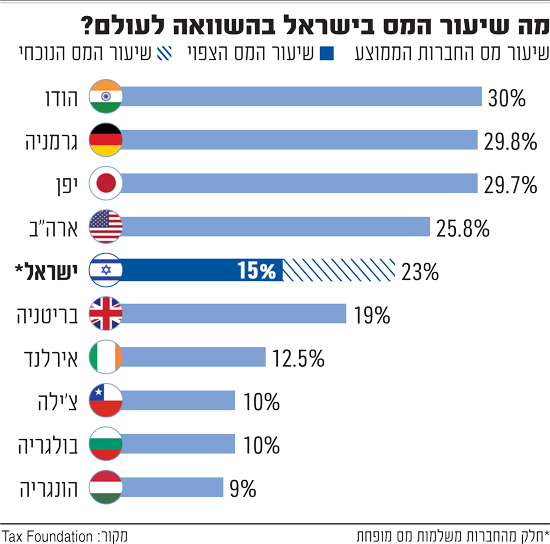

שיעור מס החברות הסטנדרטי בישראל עומד על 23%, אולם חברות שפועלות במסגרת חוק עידוד השקעות הון זכאיות להטבות משמעותיות. מפעלים בפריפריה משלמים בין 5% ל־7.5%, מפעלים באזור עדיפות לאומית א' משלמים 7.5%, מרכזי מחקר ופיתוח בדרך כלל משלמים 16%-12%, ובאזורים מרכזיים ההטבה מגיעה עד 16%.

אינטל, למשל, משלמת על פי הערכות בין 5% ל־7.5% על פעילות המפעל בקריית גת, וכ־12% על מרכזי הפיתוח שלה בחיפה, ירושלים ופתח תקווה. אנבידיה, לפי הערכות, משלמת כיום כ־5% - הרף המינימלי במסגרת חוק עידוד השקעות הון. חברות טכנולוגיה אחרות כמו מיקרוסופט, גוגל ואמזון נהנות מהטבות דומות בהתאם למיקום הפעילות שלהן - ככל שהמיקום מרוחק יותר מהמרכז, כך ההטבה גדולה יותר.

מה תהיה ההשפעה על ההכנסות לקופת המדינה?

האוצר מעריך הכנסות של 3.5 מיליארד שקל בשנה מ־2028 ואילך כתוצאה מהעלאת המס. עם זאת, עדיין לא משוקלל בתוך הסכום קיזוז התמריצים המגובשים מנגד עבור החברות הבינלאומיות.

איך ישראל תוכל להמשיך למשוך חברות?

צוות בין־משרדי בהובלת האוצר מגבש חבילת תמריצים שתתאים לכללי ה־OECD. המנגנון המרכזי שנבחן נקרא QRTC - Qualified Refundable Tax Credit. זהו מנגנון שאישר במפורש ארגון המדינות המפותחות, ובו במקום פטור ממס, המדינה נותנת החזרי מס ישירים, מבלי להוריד את שיעור המס האפקטיבי.

למשל: חברה משלמת 15% מס על רווחים של 100 מיליון שקל (כלומר 15 מיליון שקל), ואז המדינה מחזירה לה 5 מיליון שקל כ־QRTC. בפועל החברה שילמה 10 מיליון שקל, אבל לצורכי חישוב המס האפקטיבי לפי כללי OECD - היא שילמה 15%.

עד כה, ההטבות הנדיבות ביותר ניתנו לחברות שהקימו מפעלים בפריפריה. אחרי החקיקה, ישראל תצטרך למצוא דרכים חלופיות. לכן, ייתכן שיוענקו זיכויי QRTC גבוהים יותר לחברות שיפעלו באזורים מרוחקים, בניסיון לשמר את האטרקטיביות המיסויית של הפריפריה למרות שלא ניתן עוד להציע רשמית מס נמוך מ־15%.

משרד האוצר התחייב לפרסם את מתווה התמריצים לא יאוחר מהגשת התזכיר לאישור ועדת השרים לחקיקה, כלומר בחודשים הקרובים.

איך יושפע המו"מ עם אנבידיה על המס שתשלם?

בתחילת השנה נחשף בגלובס שאנבידיה מנהלת משא ומתן עם ישראל על הסדר ייחודי. החברה הציעה להעלות מיוזמתה את שיעור המס שהיא משלמת בישראל ל־9%. כיום, כאמור, מוערך שיעור המס שלה בארץ במינימום האפשרי של כ־5%.

למה החברה עושה את זה? זה קשור למנגנון אחר בכללי המס של ארגון ה־OECD, שנקרא Subject to Tax Rule (כלל כפוף למס). מנגנון זה מאפשר למדינות באירופה לגבות "מס השלמה" של עד 9% כשחברה משלמת מס נמוך במדינה אחרת. אנבידיה מעדיפה לשלם את ה־9% הללו בישראל - שם יש לה פעילות משמעותית - במקום שהכסף יתפזר למדינות שונות באירופה.

החברה גם ביקשה הגנות מפני כפל מס עתידי, לאור אי הוודאות בשוק. לפי גורמים רשמיים במדינה, הסכם פרטני בין המדינה לחברה כזו או אחרת לא יכול לפטור אותה מהחבות החדשה של 15%, אם זו אכן תיכנס לתוקף בחקיקה ובכפוף להסכמות הגלובליות של OECD מול ארה"ב.

מתי ייכנס השינוי לתוקף?

התזכיר שפורסם להערות הציבור מתניע את תהליך החקיקה. הוא יעבור לאישור ועדת השרים ולאחר מכן לכנסת, והיעד לחקיקה הוא תחילת 2026. אבל ישנה כאמור אי־ודאות משמעותית. האוצר מציין בתזכיר שהוא עוקב אחר "החלטות בינלאומיות שעשויות להשפיע על ההחלטה לקדם את תזכיר החקיקה". בפרט - יציאת ארה"ב מההסכם והפטור לחברות אמריקאיות משנה את כל התמונה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.