במשרד האוצר שוב מנסים להוביל מהלך לביטול או צמצום ההטבות בקרנות ההשתלמות, שהן אפיק החיסכון היחיד כיום בישראל שמאפשר פטור מלא ממס רווחי הון, על הפקדות של עד כ־19 אלף שקל בשנה. ההפקדות הפטורות ממס הן מתוך שכר חודשי של עד כ־16 אלף שקל בחודש, לא מאוד רחוק מהשכר הממוצע במשק שנע בשנה האחרונה בטווח של 13-14 אלף שקל ברוטו (לפי הלשכה המרכזית לסטטיסטיקה).

עד כמה מדובר במוצר פופולרי ניתן ללמוד מנתוני רשות שוק ההון וחיסכון, לפיהם נכון לאוגוסט האחרון נחסכו בקרנות כבר 450 מיליארד שקל, זינוק של כמעט 50% רק מאז 2022.

● ניתוח | המוסדיים קנו מניות נדל"ן ברבע מיליארד שקל, דווקא כשהסקטור התחיל לרדת

● המתווך שקיבל 6 מיליון שקל בעסקה של השנה: הצצה לעולם של מבשלי העסקאות במשק

● הקיצוץ בקרנות ההשתלמות: בהסתדרות עולים להתקפה

החיסכון בקרנות השתלמות אינו חובה ותלוי בהסכם בין המעסיק לעובד. עם זאת, בארגונים גדולים רבים בישראל נהוג לתת את ההטבה כחלק מהשכר. העובד מפריש 2.5% מהשכר שלו, והמעסיק עוד 7.5%.

רוב ההטבה - לשלושת העשירונים העליונים

באוצר טוענים כי מי שנהנים מההטבה, שעלותה למדינה מוערכת בכ־10.7 מיליארד שקל בשנה, הם בעיקר "עשירים". 71% מההטבה בהפקדה מוענקים לשלושת עשירוני ההכנסה העליונים, ואילו החציון התחתון נהנה מפחות מ־10% מסך ההטבה. אבל מי באמת צפוי להיפגע מהיוזמה של האוצר לצמצם את ההטבה בקרנות ההשתלמות?

לפי נתוני משרד האוצר עצמו, כמעט חצי (47%) מהשכירים בישראל בגילאי 25 עד 64 חוסכים בקרנות השתלמות, כאשר באוצר מציינים שככל שהאדם משכיל יותר ובעל הכנסה גבוהה יותר, כך סביר יותר שהוא ייהנה ממוצר החיסכון. כך, בעשירון התחתון רק 9% מהעובדים חוסכים בקרנות השתלמות, 13% מהעשירון השני ורבע מהעשירון השלישי. מנגד, בעשירון העליון מדובר על לא פחות מ־83%, בעשירון התשיעי על 80% ובשמיני 73%.

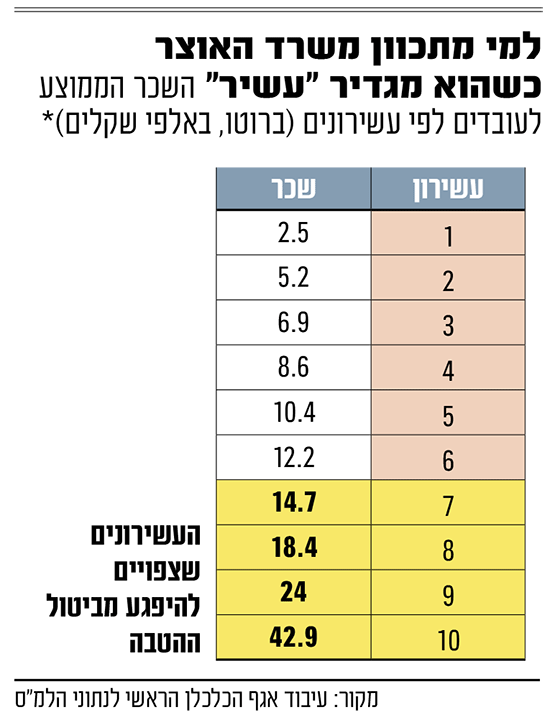

כדי לסבר את האוזן, לפי הלמ"ס השכר הממוצע בעשירון העליון אמנם גבוה ועומד על 43 אלף שקל, אך בעשירונים התשיעי והשמיני השכר הוא 24 ו־18.4 אלף שקל בחודש בהתאמה. בעשירון השביעי, שגם הוא נמצא על הכוונת של האוצר, השכר הממוצע הוא 14.7 אלף שקל בלבד. כל אלה הם נתוני שכר ברוטו, והנטו שלהם קטן משמעותית. במילים אחרות, רוב הציבור שחוסך בקרנות השתלמות רחוקים מלהיות טייקונים, או בעלי הון גדולים, ויותר קרובים למעמד ביניים.

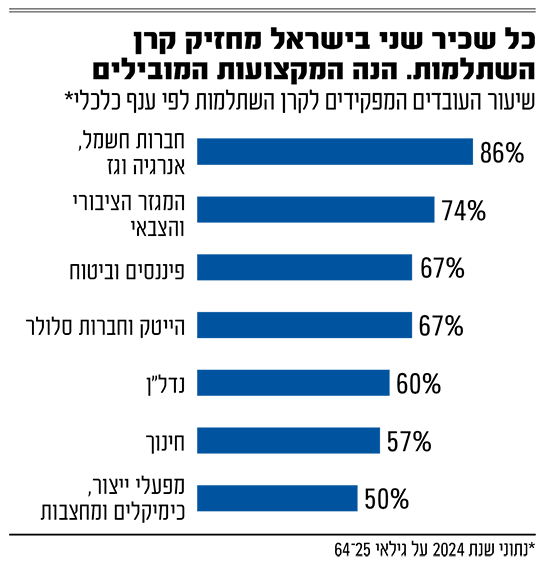

גם כשמסתכלים על המקצועות שבהם מפרישים הכי הרבה עובדים לקרנות השתלמות מקבלים תמונה דומה. בחברת החשמל ובמגזר הציבורי יש את השיעור הגבוה ביותר של חוסכים בקרנות ההשתלמות, כשהמקצועות הבאים הם פיננסים וביטוח, הייטק, נדל"ן וחינוך.

באוצר טוענים שמדובר בהטבה רגרסיבית, שנהנים ממנה בעיקר בעלי המשכורות הגבוהות. צמצום ההטבה ככל הנראה יכאב יותר בכיס של מעמד הביניים. כאמור, ההטבה היא עבור הפקדה מקסימלית של כ־19 אלף שקל בשנה, עבור האלפיון העליון מדובר בסכום זניח. לעומת זאת, עבור מי שהשכר שלהם מסתכם ב־16 אלף בחודש, מדובר כנראה בנתח משמעותי מתוך היכולת החודשית שלהם לחסוך.

אלא שמנתון אחד בחרו להתעלם במשרד האוצר. הם "שכחו" שההטבה הזו ממילא נשחקת כבר שני עשורים ברציפות. מאז שנת 2004 תקרת ההטבה הפטורה לא עלתה והיא אינה צמודה למדד המחירים לצרכן, כך שהאינפלציה שחקה את שווי ההטבה מאז ועד היום בקרוב ל־50%.

קרנות ההשתלמות הן מוצר חיסכון לטווח הבינוני ארוך, אבל זמן ההחזקה שלו מתקצר. בתחילת השנה פרסמנו כי הזמן הממוצע להחזקת קרנות השתלמות ירד ל־15 שנה בלבד, לעומת כ־20 שנה בשנים האחרונות. בנוסף, אחד מכל חמישה אנשים מחליט "לשבור" את קרן ההשתלמות מוקדם ולפדות אותה לפני שחולפות שש שנים, מה שגורר "קנס" של ויתור על הטבות המס וכן חיוב מס הכנסה על חלק מהכסף, שעשוי "לאכול" עשרות אחוזים מהחיסכון כולו.

שאלת העיתוי: מתי הזמן לשחרר את החגורה

במשרד האוצר מנסים לחזור לשגרה של אחרי החגים ואחרי המלחמה, שמלווה בלא מעט סימני שאלה לעתיד. המשימה הגדולה הבאה תהיה גיבוש התקציב לשנת 2026, שבשלב זה של השנה היה אמור להיות כבר בשלבים מתקדמים. בסביבת השר בצלאל סמוטריץ' מדברים על צעדים ל"הקלה על אזרחי ישראל" - ולא מכחישים כאשר נשאלים האם מדובר בשם קוד להפחתות מסים. בדרג המקצועי באוצר יודעים שהשילוב בין כניסה לשנת בחירות, יציאה (שברירית) ממצב חירום ביטחוני מתמשך שסיפק הצדקה לגזירות מס וקיצוצים בשנתיים האחרונות, והזמן הדוחק להעברת התקציב בלו"ז מאוחר ביותר - אינו מתכון מוצלח לתקציב של רפורמות מבניות קשות בכלכלה.

בין אם כצעד מקדים ובין אם כעיתוי מקרי, באוצר העלו כאמור שוב את כוונותיהם לקיצוץ בהטבות המס הנדיבות על קרנות ההשתלמות. ברקע חוסר הוודאות, באוצר מסמנים במה חשוב בעיניהם לטפל - ועל הדרך מאותתים שמוקדם לחזור לשגרה מלאה ולשחרר את החגורה, בטח לאור הגידול הצפוי בתקציב הביטחון לעומת השנים שלפני המלחמה.

כך, ניתוח מדיניות שפרסם בשבוע שעבר הכלכלן הראשי במשרד האוצר, שמואל אברמזון, הצית שוב את הסערה השנתית, כאשר ההמלצות שבתחתית הדוח הן חד־משמעית לחתוך בהטבות המס הללו.

הציבור כבר שמע על כוונות דומות של האוצר פעמים רבות לאורך השנים, ולכן אחת השאלות המרכזיות שעלו בעקבות המחקר היא מה ההקשר של פרסומו בעיתוי הנוכחי. האם יש כבר באגף תקציבים תוכנית מגובשת לקצץ בהטבות לקרנות ההשתלמות במסגרת ההצעה לתקציב 2026? ואם כן, מה הסיכוי שהשר סמוטריץ' יוריד מהמדף את התוכנית שמונחת עליו כבר שנים, דווקא עכשיו עם הכניסה לשנת בחירות ולאחר שנתיים של גזירות מרות על הציבור בשל הוצאות המלחמה החריגות? וגם אם באמת יקדמו את התוכנית לטיוטות התקציב, אולי מדובר פשוט ב"עז" שהאוצר מניח במערכה הראשונה, רק כדי להקריב אותה על מזבח המשא ומתן התקציבי במערכה האחרונה?

ההסבר הרשמי פשוט יותר. על פניו, מדובר בניתוח שרצו להניח בכל מקרה באגף הכלכלן הראשי, בלי קשר לתקציב, כתשתית מקצועית לשינוי עתידי אפשרי.

יש גם שמציעים תאוריה אחרת, תמימה פחות. לפיה, עיתוי הפרסום של האוצר קשור דווקא למאבקים הפנימיים סביב הרפורמה הפיננסית המורכבת ביותר שבתנור האוצרי - רפורמת הארביטראז'. באותה רפורמה, שמבקשת לאחד מוצרי חיסכון מרכזיים שונים תחת פלטפורמה אחת ולהשוות את תנאי המיסוי ביניהם, עלתה מחלוקת סביב קרנות ההשתלמות. תחילה הייתה אמורה הרפורמה להקיף רק את קופות הגמל להשקעה, קרנות הנאמנות ופוליסות החיסכון. אולם במסקנות הביניים שפירסם הצוות המשותף בהובלת האוצר נכנסו לבסוף גם קרנות ההשתלמות.

הסערה שנוצרה בקרב הרגולטורים

איזכור הקרנות בדוח הצוות, גם אם רק בשוליים, עורר סערה בין הרגולטורים השונים. לפי מקורות המצויים בפרטים, ייתכן שקרנות ההשתלמות נמצאות בדרך להסרה מוחלטת מדוח ההמלצות הסופי של צוות הארביטראז', שיושלם בחודשים הקרובים.

הכנסת קרנות ההשתלמות לרפורמה משמעותה הפחתה משמעותית בפוטנציה של ההטבה בעת המשיכה, בעניין הטבת המס על רווחי הון. זאת, בנוסף להמלצת הכלכלן הראשי לחתוך את ההטבה בעת ההפקדה, שניתנת במס הכנסה על השכר. הפחתת התקרה תחייב בתשלום מס הכנסה על החלק שמעל התקרה החדשה שתיקבע. נקודת הייחוס לתחשיבים בדוח הכלכלן הראשי הייתה הורדה של תקרת הפטור ב־25%.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.