מדד S&P 500 עלה מתחילת השנה ב־8% לשיא, וארבע מתוך חמש המניות בעלות התשואה הגבוהה ביותר במדד הן מאותה תעשייה - יצרניות רכיבי זיכרון: סנדיסק , Seagate, ווסטרן דיגיטל ו־מיקרון טכנולוג'י . כל אחת מהן זינקה בשיעור תלת־ספרתי. אותן מניות מככבות גם בצמרת התשואות של מדד נאסד"ק 100 (המניה הנוספת בשני המדדים היא חברת השבבים אינטל).

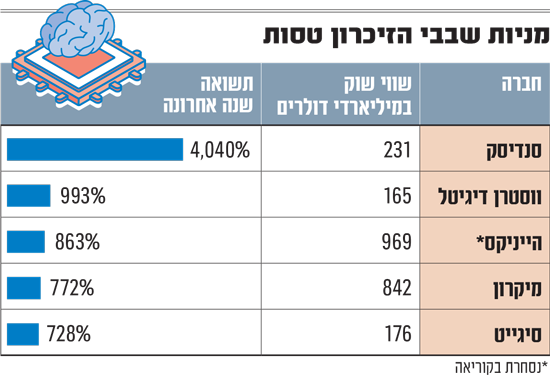

כשמסתכלים על התשואה בשנה האחרונה, מניית סנדיסק מככבת בראש עם תשואה של 4,040% לשווי נוכחי של 231 מיליארד דולר. סנדיסק הייתה עד פברואר שעבר חלק מחברת ווסטרן דיגיטל שממנה היא פוצלה. מניית ווסטרן דיגיטל עצמה קפצה ב־993% בשנה האחרונה לשווי של 165 מיליארד דולר; מיקרון טסה ב־772% לשווי של 842 מיליארד דולר; וסיגייט הניבה תשואה של 728% ונסחרת בשווי של 176 מיליארד דולר.

הביקוש גבוה מההיצע

לאחרונה הושקה ETF (תעודת סל) על מניות שבבי הזיכרון, שזינקה מאז השקתה בחודש שעבר ב־95%. ה־ETF, ששמה Roundhill Memory והסימול שלה הוא DRAM, כוללת בין היתר את ארבע המניות שצוינו קודם וכן את SK Hynix שנסחרת בקוריאה, את סמסונג אלקטרוניקס ועוד.

בראיון לאתר ביזנס אינסיידר דיבר מנכ"ל החברה שהשיקה את ה־ETF, דייב מאזה, על הרציונל מאחורי השקת תעודת הסל: "שבבי הזיכרון הם השכבה המוגבלת ביותר מבחינת ההיצע בכל הקשור לבניית תשתית AI, ולמשקיעים לא הייתה גישה יעילה להשקעה בתחום", אמר. באותה כתבה ציינו שהתפתחות ה־AI הופכת את רכיבי הזיכרון ליותר ויותר אסטרטגיים.

החברות בתחום נהנות מחוסר איזון בשוק - בעוד שהביקוש למוצרים שלהן גבוה מאוד, ההיצע נמצא במחסור, והמחירים עולים. הדוחות האחרונים שהחברות פרסמו רק חיזקו את התזה הזאת. כך למשל, במיקרון דיווחו על צמיחה של פי שלושה כמעט בהכנסות ביחס לרבעון המקביל ושל 75% ביחס לרבעון הקודם, ל־23.9 מיליארד דולר; הרווח הנקי קפץ כמעט פי 9 בהשוואה לרבעון המקביל, ועל בסיס

Non־GAAP הוא עלה כמעט פי 8 והסתכם ב־14 מיליארד דולר.

באתר המשקיעים The Motley Fool התייחסו לדוחות מיקרון, וכתבו על הביקוש הגואה לזיכרון בדאטה סנטרים, שמוביל לכך שתחזית החברה להכנסות ברבעון הנוכחי - 33.5 מיליארד דולר - מתקרבת להכנסות החברה בכל שנת הכספים הקודמת (כ־37.4 מיליארד דולר). לאנשי מוטלי פול זה הזכיר את אנבידיה: "האצה כזו (בהכנסות) דומה למה שאנבידיה חוותה בתחילת הפריחה של הדאטה סנטרים", הם מציינים.

בכתבה בוול סטריט ג'ורנל הציגו לאחרונה עמדות מנוגדות בנוגע לכיוון אליו הולכות מניות התעשייה. הגישה הספקנית יותר מצביעה על כך שדווקא הרווחים הגואים בתעשיית שבבי הזיכרון מספקים סיבה לדאגה. במהלך השלוש השנים האחרונות, נכתב שם, כל אחת מהחברות בתעשייה סיימה לפחות שנה אחת עם הפסד תפעולי. זה אמנם נראה רחוק היום על רקע הקפיצה בביקושים, אך התעשייה הזו עלולה להיות תנודתית. עוד ציינו שם כי לסנדיסק ומיקרון יש כיום רווחיות גולמית שנעה סביב 80%, הרבה מעל הטווח ההיסטורי שנע בין חד־ספרתי לכ־60%. לכן להערכתם ייתכן שהרווחיות הזאת אינה בת קיימא.

מכפיל נמוך יחסית

בינתיים, ענקיות הטכנולוגיה מוציאות עוד ועוד על השקעות ב־AI וחלקן דיווחו לאחרונה על הגדלת תחזיות ה־CAPEX (השקעות הוניות). ההשקעות הכבדות מובילות לביקוש שתורם למחסור בשוק בשבבי הזיכרון. בוול סטריט ג'ורנל הזכירו כי אפל ציינה שמחירי הזיכרון ישפיעו על עסקיה. כל זה מוביל לעליית מחירים וכן לעליית מחיר המניות בתחום. כך, לדבריהם, ייתכן שדווקא חלק ממניות שבבי הזיכרון דווקא זולות כיום - משום שמכפיל הרווח שלהם נמוך יותר מהמכפיל החציוני של המניות במדד השבבים של פילדלפיה שעומד על כ־37. לפי Yahoo Finance, המכפיל של מיקרון עומד על 7.6.

כיום, רוב האנליסטים מחזיקים בהמלצות חיוביות על מניות הזיכרון. עם זאת, הקפיצות החדות במניות הובילו לכך שמחירי היעד הממוצעים למניות סנדיסק ומיקרון נמוכים ממחיר השוק, ואילו בווסטרן דיגיטל ובסיגייט הם משקפים פרמיה בשיעור חד־ספרתי נמוך.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.