גל מבצעי המימון שמציף את שוק הנדל"ן למגורים נועד להמריץ את הביקוש המדשדש, ולהחזיר תנועת קונים, אך יש לו גם מחיר. חלק משמעותי מהעסקאות המוצעות נשען על מנגנוני מימון המטילים על היזמים עלויות כבדות - לעיתים כאלו שמנפחות את הוצאות המימון, מקטינות את ההכנסות, ומקשות על תזרים המזומנים.

● מה עושים כשיזם של פרויקט התחדשות עירונית נקלע לקשיים?

● מס היסף יוחל גם על משקיעי נדל"ן: האם כדאי למכור עכשיו את הדירה?

כלפי חוץ הרוכש מבצע עסקה "ללא הנחה", אך בפועל היזם הוא זה שסופג את העלויות, בדמות ריביות, הצמדות או הוצאות מימון אחרות, המכרסמות ישירות ברווח הגולמי של הפרויקט. ולמרות אותם מבצעים, נתוני מכירות הדירות עדיין מדשדשים.

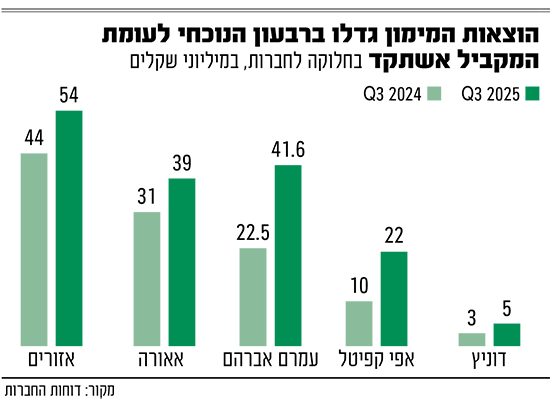

את השפעת הטבות המימון על התוצאות של החברות ניתן לראות במספר דוגמאות. למשל, בדוחות הרבעוניים של חברת קרסו נדל"ן נרשם גידול בתזרים המזומנים השלילי בפעילות השוטפת ברבעון השלישי של 2025 (שעמד על 85 מיליון שקל), בהשוואה לתקופה המקבילה (47 מיליון שקל). גם מתחילת השנה הגידול ניכר, כאשר תזרים המזומנים השלילי של החברה עמד על 355 מיליון שקל בשלושת הרבעונים הראשונים של 2025, לעומת 167 מיליון שקל בתקופה המקבילה אשתקד.

גם בדוחות אזורים דווח כי הוצאות המימון נטו גדלו ברבעון השלישי, ל-54 מיליון שקל, והסתכמו בתשעת החודשים הראשונים של 2025 בכ-107 מיליון שקל, לעומת סך של כ-82 מיליון שקל בתקופה המקבילה אשתקד.

לצד אלו, חברת אפי קפיטל ציינה בדוחותיה הכספיים כי בשנת 2024 ובשלושת הרבעונים הראשונים של 2025, "בעקבות מבצעי הלוואות הקבלן שהחברה קידמה בפרויקטים המשווקים, החברה שילמה תזרימית לבנקים למשכנתאות ריבית המסתמכת לסך של כ-11 מיליון שקל וכ-26 מיליון שקל בהתאמה".

"תשלומים לפי אבני דרך"

בקרסו מסבירים, כי "החברה מצויה בתקופת צמיחה והרחבת פעילות עם התחלות של פרויקטים רחבי היקף. בתקופה זו התזרים מושפע בעיקר מהשקעת ההון העצמי בתחילת הביצוע, בעוד שהתשלומים מהלקוחות מופקדים בחשבונות הליווי ומשתחררים רק בעמידה באבני דרך - ובעיקר בשליש האחרון של הפרויקט, שבו הבנק מתחיל לשחרר עודפים. לכן, בשלבים מוקדמים כמעט שאין תזרים נכנס גם כאשר קצב המכירות גבוה.

"ההשפעה התזרימית של הגידול בסעיף ‘חוזים עם לקוחות’ לאור תנאי תשלום מיטיבים היא מזערית ביחס להשקעות כאמור, במיוחד משום שההטבות ניתנו בפרויקטים צעירים שטרם הגיעו לשלב שחרור העודפים".

גם במשרד האוצר מתייחסים להשפעות של הטבות המימון על תזרים המזומנים של חברות הנדל"ן. כך, בסקירת הנדל"ן למגורים לספטמבר, האוצר ביצע סקירה של ניתוח תזרים המזומנים הפוטנציאלי של הקבלנים ממכירת דירות (התמורה הכספית בגין מכירת הדירות, ללא תלות במועד שבו תתקבל תמורה זו, ולפני קיזוז התשומות המותרות בניכוי), שם מצאו כי זה עמד בחודש ספטמבר על 6 מיליארד שקל - ירידה ריאלית של 37% בהשוואה לספטמבר 24', בדומה לשיעור הירידה הכמותית במכירות.

עוד צוין, כי בניתוח תזרים המזומנים בפועל של הקבלנים ממכירת דירות חדשות, בהתבסס על דיווחי העסקאות למע"מ, נמצא כי תזרים המזומנים, לפני ניכוי תשומות, עמד בחודש ספטמבר על 5.3 מיליארד שקל - ירידה ריאלית של 12% בלבד בהשוואה לספטמבר אשתקד.

עם זאת צוין בסקירה, כי הפערים בין ניתוח התזרים הפוטנציאלי לתזרים בפועל, "עשויים להיות מוסברים בין היתר בקבלת תשלומים נדחים על עסקאות שבוצעו בעבר - עסקאות מכירה 'על הנייר' שבוצעו אשתקד, או אף מוקדם מזה, ושהגיע מועד התשלום האחרון עם מסירת הדירה.

"כמו כן עשוי ממצא זה לנבוע מכך שהקבלנים הקדימו באופן יזום תשלומים מצד רוכשים החשופים למדד תשומות בנייה, על מנת לשפר את תזרים המזומנים שלהם בפועל, בפרט נוכח הירידה החדה והמתמשכת במכירות". עוד ציינו במשרד האוצר, כי "הסבר נוסף עשוי להיות טמון בתזרים מזומנים בפועל, הנובע ממכירה של קרקעות על ידי יזמים, כדי לפצות על הירידה החדה במכירת דירות".

"נמנעת האטה חדה"

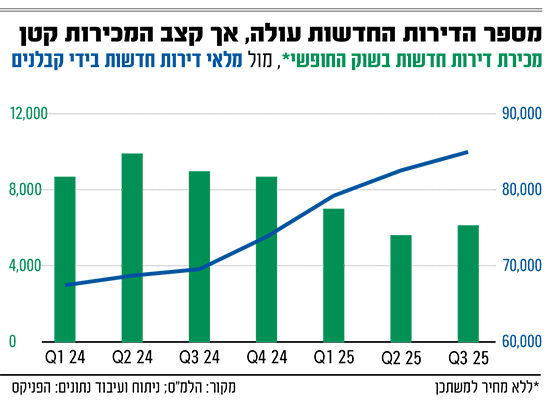

ולמרות המבצעים היצירתיים של החברות, נתוני המכירות של הרבעון השלישי של השנה מציגים עדיין תמונה עגומה. מכירות הדירות רשמו צניחה של כ־30% בממוצע לעומת התקופה המקבילה אשתקד - ירידה שמחדדת עד כמה הביקוש בענף עדיין חלש.

מתן שטרית, הכלכלן הראשי של הפניקס, מסביר בשיחה עם גלובס כי "מהנתונים השוטפים, גם מדוחות חברות הבנייה למגורים וגם מפרסומי משרד האוצר, עולה די בבירור שללא מבצעי המימון היקף המכירות היה נמוך עוד יותר. כלומר, המבצעים מסייעים לביקוש, אבל הם לא מחזירים את השוק לרמות מכירה גבוהות, אלא בעיקר מונעים האטה חדה עוד יותר.

"יחד עם זאת חשוב לזכור, כי כל אותם מבצעי מימון שדוחים את עיקר לוח התשלומים לסוף הפרויקט - הם הנחה שנדחית בזמן, שכן היזם מוותר על חלק מהתמורה או לוקח על עצמו מימון יקר יותר. בפועל, המבצעים האלה שוחקים את שיעורי הרווחיות ומגדילים את הסיכון התזרימי של היזמים והקבלנים, בדיוק בתקופה שבה הרווחיות בענף ממילא נמוכה ועלויות המימון גבוהות".

שטרית מסביר כי גם בצד של הצרכן יש סיכונים לא מבוטלים. "מי שקונה דירה באמצעות מבצעי מימון חשוף לחוסר ודאות לגבי תנאי ההלוואה העתידיים והיכולת להשלים הון עצמי במועד המסירה, ולעיתים גם לתרחיש שבו הבנק כלל לא יאשר לו את המשכנתא שהוא בנה עליה".

עוד הוא מציין, כי "באחת מסקירות האוצר נכתב במפורש כי 'ספק בכלל אם חלק לא מבוטל מרוכשים אלו יכלו לקבל משכנתא עכשיו'. גם בנק ישראל התריע שתרחיש של מיתון עתידי עלול למנוע מחלק מהרוכשים להבטיח הלוואות בסכומים הדרושים להם".

אמיר ירון, נגיד בנק ישראל / צילום: עודד קרני

למה לא להוריד מחיר?

שמואל בן אריה, סמנכ"ל השקעות ראשי בחברת פיוניר, מצטרף לדבריו של שטרית ומסביר כי "זה לא רק עניין של איך זה מוצג חשבונאית, אלא שיש כאן פגיעה אמיתית ברווחיות של היזמים. גם אם היזם לא נותן הנחה ישירה במחיר הדירה, הרבה מהמבצעים שאנחנו רואים כיום, במיוחד אלו שמחליפים את מסלולי ה-20/80 שעצרו בבנקים, בעצם מעבירים ליזם עלויות מימון לא קטנות.

על פניו, אפשר היה לצפות שהיזמים פשוט יורידו מחירים במקום לספוג עלויות מימון כבדות. אך במציאות התמונה מורכבת יותר. כפי שמסביר שטרית: "למי שתוהה מדוע הקבלנים כל כך חוששים מירידות מחיר רשמיות, כאן נכנס מושג מעולם הכלכלה - ציפיות אדפטיביות. ברגע שהציבור מפנים שמחירי הדירות במגמת ירידה, הוא מעדיף לחכות, הביקוש נחלש עוד, והלחץ להוריד מחירים רק מתגבר".

גורמים באוצר מציינים כי בטווח קצר בינוני, הדרך המעשית היחידה לעודד את הביקוש לדירות היא הורדת מחירים. במקביל, מדגישים הגורמים, כי היקף מכירת הדירות ממשיך לרדת, וזאת למרות שורה של מבצעי מימון אגרסיביים, שגם אינם בהכרח משוקפים במחירים הרשמיים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.