אצל רבים מהעצמאים הפנסיה היא סעיף שנדחה שוב ושוב - לעתים בגלל חוסר מודעות, לעתים כי היו הוצאות דחופות יותר. המשמעות היא הפסד של כספים רבים, היום ובעתיד. רגע לפני סוף השנה, גלובס צלל אל הנתונים וגילה כי על אף השיפור במספר העצמאים שחוסכים לפנסיה - הרוב עדיין לא מפקיד לפנסיה, לפחות לא באופן שוטף.

● מקופות הגמל למדרגות המס: השינויים שישפיעו על הכסף שלנו ב־2026

● סלייס: נשללו הרישיונות של 7 סוכני פינברט שגייסו חוסכים לקרנות האדומות

הימים האחרונים של השנה הם הרגע האחרון לנצל הטבות מס של עשרות אלפי שקלים ולסגור פער שלא ניתן יהיה להשלים בדיעבד. מי שיפספס את החלון הזה, יגלה שהחיסכון שלא נעשה השנה ילווה אותו גם בפרישה. איך מפקידים, בכמה כספים מדובר, מהן הטבות המס לעצמאים - ומי עלול לספוג קנס אם יוותר על ההפקדה השנה?

כמה עצמאים באמת חוסכים לפנסיה?

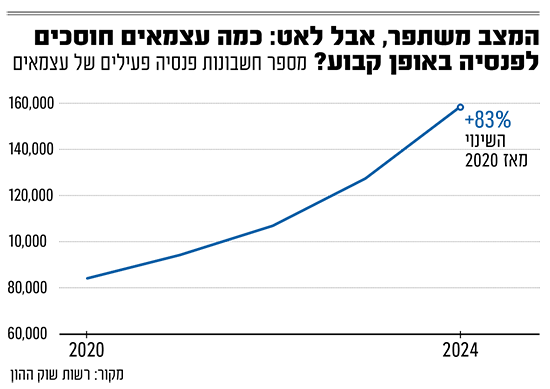

על פי הלשכה המרכזית לסטטיסטיקה, בישראל יש 587 אלף עצמאים. יחד עם זאת, מנתוני רשות שוק ההון עולה כי נכון ל־2024 יש רק 158 אלף חשבונות פנסיה "פעילים", כלומר של עצמאים שמפקידים לפנסיה בצורה מסודרת וקבועה. מדובר בפחות משליש מהעצמאים, וזאת למרות שהחוק מחייב אותם להפריש לפנסיה כן מאז שנת 2017. יחד עם זאת, מדובר בשיפור של 83% לעומת מספר העצמאים המפקידים בשנת 2020.

צריך לומר שמדובר בנתון בעייתי, שכן הוא כולל חשבונות פעילים (עם הפקדה חודשית קבועה) בעוד שעצמאים רבים מפקידים לפנסיה רק ברגע האחרון, בסוף השנה, משלל סיבות. "כשליש מהעצמאים מבצעים את עיקר ההפקדות לקראת סוף שנת המס, לאחר התבהרות תמונת ההכנסות והרווחים. קבוצה מצומצמת יותר פועלת בהפקדות שוטפות כחלק מתכנון מס מסודר, ואילו חלק מהעצמאים אינם מנצלים את הטבות המס כלל" אומר רונן טוב, מנכ"ל ובעלים של קבוצת רימונים.

ובכל זאת, נדב טסלר, מתכנן פרישה ובעל הבלוג "להבין את הפנסיה", מעריך כי "במקרה הטוב" רק 30% מהעצמאים חוסכים לפנסיה. "למרות שחלפו יותר משמונה שנים מאז שנכנסה החובה של עצמאים להפקיד לפנסיה, התפיסה הרווחת בקרבם היא עדיין 'העסק שלי הוא הפנסיה שלי'", הוא אומר. "עצמאים רבים חוסכים לפנסיה את המינימום האפשרי וגם זה רק כדי לעמוד בדרישות החובה של החוק. אלא שהם צריכים לזכור שמעבר לחיסכון לגיל פרישה, הפקדה לפנסיה מזכה אותם בהטבות מס משמעותיות ורוכשת עבורם כיסויים ביטוחיים".

"את רוב האנשים זה משעמם, זה נטל בשבילם להפקיד לפנסיה", אומר תומר שליו, מנהל מקצועי במיטב גמל ופנסיה. "עצמאים בדרך־כלל טובים בעסק שלהם, אבל למרות שהיו להם יופי של הכנסות לאורך השנים - לרבים מהם יש פנסיה מאוד נמוכה".

לדברי סוכן ביטוח ששוחח עם גלובס, "עצמאים פחות חושבים על הרעיון שהם צריכים פנסיה. מפקידים בסוף שנה - קודם כול לקרן השתלמות, כי זה כסף שאפשר למשוך מהר יותר, ולאחר מכן לפנסיה". לדבריו, עצמאים מהפריפריה חוסכים פחות, וכך גם עובדי "צווארון כחול שמעדיפים שהכסף יישאר אצלם, למרות שהם מפסידים הטבות מס". עוד הוא ציין שיש עצמאים שמעדיפים "שהכסף יעבוד בשבילם וייצר רווחים".

מנגד, רועי כהן, נשיא לה"ב, לשכת ארגוני העצמאים והעסקים הקטנים, הפנה אותנו לנתון של המרכז לפנסיה, ביטוח ופסיכולוגיה כלכלית באוניברסיטת בן גוריון, שלפיו 81.3% מהעצמאים מפרישים לפנסיה - כאשר אחוז שכר הבסיס להפרשה מסך השכר שלהם עומד על 89.2%. לפי המומחים בשטח, המספר הזה נשמע גבוה בהרבה מהמציאות.

הטבות מס של עשרות אלפי שקלים בשנה

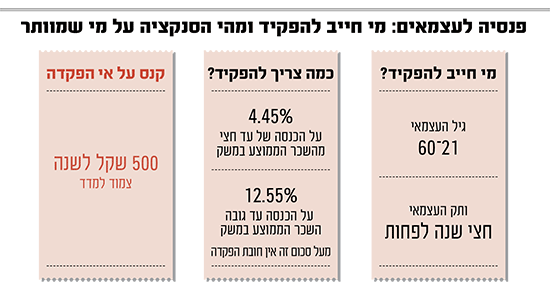

החובה החוקית להפקיד לפנסיה לעצמאים היא לבני 21 עד 60, והיא חלה על כל מי שמנהל עסק עצמאי לתקופה של יותר מחצי שנה. "יש חריג - מי שהוא שכיר וגם עצמאי", אומר עומר בן יאיר, סמנכ"ל מקצועי גמל ופנסיה באלטשולר שחם. "אם הוא מיצה את ההפקדות שלו כשכיר הוא לא חייב להפקיד כעצמאי, אבל כן צריך לוודא שזה מדווח כמו שצריך לרשות המסים כדי לא לקבל קנס".

חובת ההפקדה חלה על הכנסה עד גובה השכר הממוצע במשק, כאשר שיעור ההפרשה מדורג, מסביר יוגב בן זיו, מנהל תחום חיסכון ארוך־טווח במגדל ביטוח: "על הכנסה עד חצי מהשכר הממוצע במשק שיעור ההפקדה הוא 4.45%, ועל השכר שעד השכר הממוצע שיעור ההפקדה הוא 12.55%. מעל סכום זה אין חובת הפקדה. יחד עם זאת, ניתן לקבל הטבות מס על הפקדות של עד 16.5% מההכנסה ולנצל הטבות מס של עד כ־43 אלף שקל בשנה".

הטבות המס מגיעות כחלק משני מסלולים: מסלול "ניכוי", שנקרא גם "הוצאה מוכרת", שמקטין את מס ההכנסה ולא משלמים על הסכומים המופרשים ביטוח לאומי ומס בריאות. מסלול נוסף הוא "זיכוי", שמאפשר לקבל החזר של עד 35% מהסכום שהופקד לפנסיה באמצעות החזר מס, כשהעצמאי יגיש את הדוח בשנה הבאה, מסביר שליו ממיטב. רצוי להיעזר ביועץ מס כדי לוודא שאתם מנצלים את ההטבות בצורה הנכונה.

האם גם שכירים שפרשו לפנסיה יכולים לנצל את הטבות המס לעצמאים? לדבריו שליו, "כן - כל מי שפרש לפנסיה והמיר את הכספים שלו לקצבה. אם למשל יש לו הכנסה גבוהה מקצבת הפנסיה כך שחלקה חייב במס הכנסה, הוא יכול להפקיד את אותם 16.5% מהשכר וליהנות מהטבות המס".

אפשר להפקיד פעם בשנה, כדאי כל חודש

כששואלים את מנהלי ההשקעות האם אפשר לחכות ולהפקיד רק בסוף השנה או שעדיף להפקיד בכל חודש, התשובה שלהם חד־משמעית: להקפיד על הפקדה חודשית. "למרות חובת ההפקדה בחוק, רק כ־2% מחשבונות הפנסיה בישראל שייכים לעצמאים", אומר אייל סיאני, מנכ"ל תלפיות שותפויות. "עצמאי שמפקיד בבת־אחת בדצמבר רק כדי לקבל הטבת מס, משאיר אותו ואת המשפחה שלו חשופה ללא כיסוי ביטוחי לנכות או מוות לאורך כל השנה. זו הטרגדיה היותר גדולה".

בן יאיר מאלטשולר שחם מסכים ומוסיף כי "עצמאים רבים נוטים להפקיד סכומים חד־פעמיים רק לקראת סוף השנה, כשהם רואים כמה הכנסות היו להם. זו טעות, כדאי להפקיד כל חודש. זה עוזר לתזרים, במקום להפקיד סכום גדול בסוף השנה, ובנוסף כך נהנים מהתשואה בשוק ההון ושומרים על הכיסויים הביטוחיים. אומנם סכום ההפקדה הדרוש הוא שנתי, אבל מי שמפקיד רק פעם בשנה אינו מבוטח. הוא מפסיד כיסויים כמו אובדן כושר עבודה, ואם חס ושלום הוא ימות - השארים לא יקבלו קצבה. מי שבכל זאת רוצה להפקיד רק פעם בשנה ורק כדי ליהנות מהטבות המס, יכול להפקיד גם בקופת גמל במקום בפנסיה".

שליו ממיטב מחדד שההפסד יכול לעמוד על עשרות אלפי שקלים. "אם ניקח את ההפקדות לפנסיה ולקרן השתלמות, שיכולות להגיע ל־60 אלף שקל בשנה, הן יכולות לעבוד ולעשות תשואות פנטסטיות. אם זה מסלול מניות שעושה 10% בשנה זה עוד 6,000 שקל בשנה. כפול 30-40 שנה, תקבלו 180-240 אלף שקל. זה כסף שיורד לטמיון אם מוותרים על ההפקדות לפנסיה".

"חלון ההזדמנויות לא יחזור": איך לפעול, ומהר

"זה עכשיו או לעולם לא, ברגע שמסתיימת השנה אי אפשר לקבל יותר את הטבות המס האלה. זה חלון הזדמנויות שלא חוזר", מזהיר שליו ממיטב. "בשנה הבאה התקרות מתאפסות ותפסידו את הטבות המס. לא תוכל לבוא לקרן הפנסיה ולהגיד 'אני מפקיד ב־2027 ותשייכו לי את זה על 2025'. המועד הקובע הוא מתי התרחשה הפעולה בבנק".

כלומר, הדדליין הוא יום ד', 31 בדצמבר, בערך ב־18:00 כשהבנקים סוגרים את יום העסקים. "20:00 בערב כבר נחשב ל־2026", אומר שליו, "וגם זה כבר קרה לנו. היה לא נעים להגיד לאנשים שהבנק שידר את ההוראה מאוחר מדי".

הגעתם לדקה ה־90 ולא הספקתם לפתוח מהקופה? לבן יאיר יש טיפ: לפנות מהר לגופים ולבצע את ההפקדה. "עצמאי שמוצא את עצמו בימים האחרונים של השנה כשעדיין אין לו קרן פנסיה, או שלא הפקיד השנה, יכול לפנות לגופי הפנסיה ולבצע את ההפקדה בפועל גם אם הקופה תיפתח אחר כך", הוא אומר.

כך, גם ב־31 בדצמבר ב־16:00 אחרי הצהריים אפשר להתקשר לקופה ולהגיד שאתם רוצים להפקיד ולבצע את ההעברה הבנקאית, הוא מסביר, ואז, גם ב־1-2 בינואר אפשר לפתוח את הקופה עצמה ולשייך את הכסף, עם הערך של תאריך ההעברה. "גם אם לעצמאי אין מושג איך למלא את המסמכים - להתקשר לקופת הפנסיה ולבצע את ההעברה הבנקאית לפני סוף יום העסקים", מפציר בן יאיר.

חשוב לציין שגם עצמאים יכולים להצטרף לקרנות הפנסיה הנבחרות (ברירת מחדל) וליהנות מהתנאים שלהן. לדברי בן יאיר, "הקרן מתחייבת לדמי ניהול טובים (1% מההפקדות ו־0.22% מהצבירה, נ"א) לתקופה מובטחת של 10 שנים בלי אותיות קטנות - גם אם בהמשך תפסיק להפקיד, תמשוך כסף או תעבור מסלול. זאת בניגוד לקרנות הרגילות, שם ההטבה היא למשך כחמש שנים ועם אותיות קטנות שלפיהן החברה יכולה להעלות את דמי הניהול".

לא מפקידים? מהו הקנס והאם יש אכיפה

הקנס לעצמאי שלא חוסך לפנסיה עומד על סכום מצחיק של 500 שקל בשנה, צמוד למדד, על כל שנה שבה הוא לא הפקיד. לא רק שהסכום נמוך מאוד, מרכז הגבייה והקנסות ברשות המסים לא באמת אכף עד היום את הנושא, למעט שליחת התראות, בין השאר בעקבות הקורונה והמלחמה. ההנחה היא שזה יקרה בשנים הבאות.

בן יאיר מציין כי עצמאי שהשכר השנתי שלו נמוך משכר המינימום, כלומר פחות מ־75 אלף שקל בשנה, לא יקבל קנס.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.