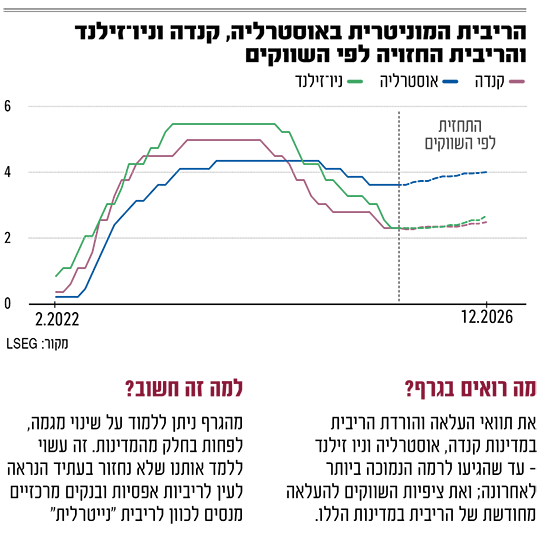

בעמודי החדשות התרגלנו לקרוא על הורדות ריבית משמעותיות של בנקים מרכזיים במדינות שונות בעולם. השיעור שונה בין מדינה למדינה - תוואי עקבי באירופה, לעומת תוואי מרוסן הרבה יותר בישראל למשל. אבל לכולם ברור שאנחנו נמצאים בתקופה של הורדת ריבית ככלי למאבק בהאטה הכלכלית. ואולם לאחרונה, בשוק כבר מתמחרים ציפיות לעלייה מחודשת בריבית - למשל בניו זילנד, בקנדה, באוסטרליה וגם בגוש האירו ומסיבות מעט אחרות - ביפן.

● לידיעת הטסים לסופיה: בולגריה מצטרפת לגוש האירו ומחליפה מטבע

● עידן החוב: האם אירופה מתקרבת לחדלות פירעון?

● "ארטילריה לטווח ארוך ומטוסי קרב": סין ערכה תרגיל צבאי מול טייוואן

יניב בר, ראש תחום כלכלה בבנק לאומי וגילי בן אברהם, כלכלן מחקר בבנק מסבירים מה קרה לפתע ומה הסיכוי ששינוי הכיוון של הבנקים המרכזיים במדינות הללו ישפיע על ההחלטות הבאות של בנק ישראל.

אז איך עברנו מירידות ריבית להעלאות ריבית בחלק מהמדינות? לדברי בן אברהם, בעקבות מגיפת הקורונה ומשבר האנרגיה באירופה - שנבע מפרוץ מלחמת רוסיה אוקראינה - האינפלציה ברחבי העולם הגיעה לרמות גבוהות מהצפוי. הדבר גרם להעלאות ריבית. אך "לאט לאט האינפלציה ברחבי העולם החלה להתמתן, ובחלק מהמדינות אף חזרה ליעד יציבות המחירים. למעשה, כיום במרבית העולם המפותח תהליך הפחתות הריבית הגיע למיצוי, להוציא את ארה"ב ואנגליה בעיקר וגם את ישראל.

"לאחר חזרת האינפלציה ליעד, במקביל לסיכונים אינפלציוניים שמתעוררים מחדש, כיוון השינוי בריבית מצד הבנקים המרכזיים מתהפך. בחלק מהכלכלות בעולם יש מי שסבורים כי הגיעו לריבית נייטרלית - כזו שלא תומכת בפעילות הכלכלית אבל גם לא מרסנת אותה - ולכן תהליך ההפחתות נעצר. המהלך הבא עשוי להיות העלאת ריבית".

בר מוסיף כי "כשאנחנו אומרים נורמליזציה של הריבית, לא מדובר על להחזיר אותה לרמות "רגילות" בלבד, אלא להתאים אותה לריבית הריאלית שאליה מכוון אותו הבנק המרכזי - כלומר ריבית הבנק המרכזי בניכוי ציפיות האינפלציה. אחרי שני עשורים של ריבית אפסית במדינות המפותחות ואחרי הקורונה, הייתה מחשבה שהעולם יתחיל להעלות ריבית עד לרף הריבית הנייטרלית. אולם אז פרצה המלחמה בין רוסיה לאוקראינה שהביאה את האינפלציה לרמות הכי גבוהות שנצפו מאז שנות ה־70 בחלק מהמדינות ולכן הריבית עלתה לרמות גבוהות יותר, בכדי לרסן את האינפלציה".

הטון בשווקים השתנה

בר ובן אברהם בוחרים להתעכב על נושא הריבית הנייטרלית, על מנת שנבין טוב יותר את המושג ולהדגים זאת באמצעות מבט על ארה"ב וישראל. בר מסביר כי "על פי חציון הערכות הפד, הריבית הריאלית בארה"ב הינה אחוז אחד. בישראל, לדוגמה, הנגיד ציין מספר פעמים בחודשים האחרונים שהריבית הריאלית אליה בנק ישראל מכוון הינה חצי אחוז מעל הריבית של הפד. כלומר, בנק ישראל מדבר בערך על סביבות של אחוז וחצי ריאלי - כלומר אם האינפלציה היא במרכז היעד של 2% בישראל, זה אומר שהריבית הנייטרלית מצד בנק ישראל היא 3.5% (הריבית כיום עומדת על 4.25% - א"ז)".

אז מדוע מדינות שוקלות העלאה?

"לאחר ירידות הריבית ברחבי העולם, אנחנו רואים גם עלייה בביקושים שיכולה לחמם בחזרה את האינפלציה וישנם סיכונים שהתגברו בחלקים נרחבים בעולם ולא רק במזה"ת, גם בסין־טיוואן, קוריאה, רוסיה־אירופה ועוד. אלו מחייבים את המדינות להגדיל את הוצאות הביטחון, מה שמכביד על התקציב הממשלתי. נוסיף לכך סוגיות של הגבלת הגירה שמכבידה על הפעילות הכלכלית, לצד עולם עם מכסים גבוהים יותר.

"כל אלו גורמים בעלי אוריינטציה אינפלציונית במבט קדימה. בחלק מהמדינות העלאה מסוימת מתומחרת כבר ב־2026. מדובר במדינות כמו אוסטרליה, גוש האירו וקנדה. לא רק השווקים צופים זאת, גם הטון של הבנקים המרכזיים שלהן השתנה. בבנק האירופי המרכזי נאלצו לחדד שלא תהיה העלאת ריבית בקרוב, אחרי שהשווקים הבינו מהשינוי בטון של ההחלטה האחרונה שזו הולכת להגיע".

ישראל נמצאת מאחור

האם המגמה הזו יכולה להשפיע על מתווה הורדת הריבית של בנק ישראל?

בן אברהם: "העלאות ריבית במדינות האלו לא בהכרח יקרו בטווח הזמן המיידי ולכל בנק מרכזי יש את השיקולים שלו, אבל כן ניתן לזהות שינוי של תמחור כזה ע"י משקיעים. גם לא בטוח שאם יהיו העלאות ריבית הן יהיו ממושכות, זה מאוד תלוי איך הדברים יתפתחו, האם יהיו זעזועים בכלכלה העולמית".

לדברי בן אברהם, ישראל נמצאת "מאחור בסייקל הזה של הורדות הריבית. בנק ישראל היה מהראשונים שהפחית ריבית בינואר 2024, אבל נאלץ לעצור בגלל המלחמה מחשש לירידה בביקושים. בשאר המדינות האינפלציה התקרבה ליעד, אז הן המשיכו בהפחתות הריבית. כך שלישראל יש פער 'להדביק'".

איך העלאת הריבית במדינות האלו תשפיע על השווקים הפיננסים?

בר: "יש קשר בין רמת הריבית לביצועי השווקים, לרוב כשהריבית יורדת זה תומך בבורסות. אז אם הריבית במקומות שונים תשנה כיוון למעלה, יכול להיות שהשווקים יושפעו. כשהריבית עולה וציפיות השווקים לריבית קצרה עולות, זה משפיע על כל העקום ומושך את התשואות הארוכות מעלה. כשהתשואה בעלייה או בכיוון הזה, המחיר יורד באפיק הארוך".

*** גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.