בניגוד לקונצנזוס בשוק, בנק ישראל הודיע הערב (ב') על החלטתו להפחית את הריבית ברבע אחוז מרמה של 4.25% ל-4%. זאת, לאחר שבהחלטה האחרונה, בסוף נובמבר, ביצע הבנק המרכזי הפחתת ריבית של רבע אחוז, לראשונה מזה כשנתיים.

● פרשנות | שלושה נתונים עומדים מאחורי ההחלטה הלא צפויה של בנק ישראל

● ראיון | הנגיד מדבר על ההחלטה שהפתיעה את כל השוק, ולא מודאג מההאטה בנדל"ן

● הזדמנות לסגור פערים או חשש מהאינפלציה בינואר? התגובות להחלטת הריבית

● הריבית ירדה: מה יקרה עכשיו לתשלום המשכנתא שלכם?

במסיבת העיתונאים שלאחר החלטת הריבית, נגיד בנק ישראל, פרופ' אמיר ירון, מסר כי "השנה החולפת התאפיינה באי-ודאות ביטחונית וכלכלית, בדומה לשנה שקדמה לה. המשק הישראלי הפגין חוסן ועמידות מרשימים על רקע מציאות ביטחונית מורכבת. בפתחה של 2026 ועל אף הירידה באי-הוודאות, ניצבים אתגרים כלכליים שמחדדים הצורך במדיניות כלכלית אחראית שתבטיח המשך איתנות פיננסית".

"מאז ההחלטה האחרונה, סביבת האינפלציה התמתנה ותרד על-פי חזאים למרכז היעד כבר ברבעון הראשון, בין היתר, בהשפעת התחזקות השקל. בשוק העבודה, ישנה אינדיקציה להקלה במגבלות ההיצע, זו משתקפת בשיעורי ההשתתפות בתעסוקה והירידה בהעדרות משרתי מילואים. בנוסף, פרמית הסיכון של ישראל ממשיכה להיות דומה לזו ששררה טרם המלחמה".

"סביבת האינפלציה ירדה בחודשים האחרונים, והאינפלציה השנתית עמדה בנובמבר על 2.4%. התמתנות זו, ניכרת ברכיבים הסחירים והבלתי-סחירים כאחד, לרבות סעיף הדיור, ומשתקפת גם בנתוני הקצה לשלושת וששת החודשים אחרונים. בהסתכלות קדימה, מדד דצמבר צפוי להעלות את האינפלציה ואולי אף קרוב לגבול העליון של היעד, ולאחר מכן צפויה ירידה לסביבת מרכז היעד. הציפיות לאינפלציה לשנה קדימה מהמקורות השונים נמוכות במעט ממרכז היעד. הציפיות לשנה השנייה ואילך מוסיפות לשהות בקרבת מרכז היעד".

"האינדיקטורים השוטפים מצביעים על המשך התרחבות בפעילות הכלכלית. נתוני ההוצאות בכרטיסי אשראי מצביעים על המשך גידול ברבעון האחרון של השנה, ונעים סביב קו המגמה. נתוני החשבונאות הלאומית לרבעון השלישי של השנה עודכנו מעט כלפי מטה. המאזן המצרפי בסקר המגמות בעסקים של הלמ"ס לחודש נובמבר, בניכוי עונתיות, יציב אך עדיין נמוך מרמתו טרם המלחמה".

"גיוסי ההון להייטק ממשיכים לשמור על רמה גבוה. ברבעונים השני והשלישי נרשמה ירידה חדה בעודף במאזן סחורות ושירותים בשל הגידול המהיר ביבוא. יצוא השירותים באוגוסט עלה ב-4.9% ובנובמר הוסיפו לעלות".

"שוק העבודה נותר הדוק, אך בנתוני קצה, ישנה אינדיקציה אחרת, בשל ירידה בשירות מילואים ובקצב עלית השכר במגזר עסקי. שיעור התעסוקה בגילאים העיקריים עלו בנובמבר באופן ניכר, בשיעור של כחצי אחוז, ושיעור האבטלה בגילאים אלו נותר יציב. שיעור הנעדרים זמנית בנובמבר בשל מילואים ירד קלות ועומד על חצי אחוז. בנתוני הקצה, חלה ירידה בקצב עליית שכר במגזר העסקי. לצד זאת, היחס בין מספר המשרות הפנויות למספר המובטלים יציב ברמה גבוה ושיעור המשרותה פנויות עלה קלות. כמו כן, רכישות הקרקעות של קבלנים במכרזי רמי שמרו על רמה גבוה ב-2025".

"בחודשים האחרונים, נמשכת מגמת הירידה במחירי הדירות, רמה גבוה של מלאי דירות לא מכורות בידי הקבלנים, סעיף שירותי הדיור שהיה דביק לאורך זמן התמתן בנובמבר ועמד על קצב שנתי על 2.6%. לצד זאת, רמת הפעילות בענף הבנייה גבוה בארבעת הרביעים שהסתיימו ברבעון השלישי. נרשמה עלייה של 31% בהתחלות הבנייה, בעוד שסיומי הבנייה עלו ב-4.3%. כמו כן רכישות הקרקעות של קבלנים במכרזי רמי שמרו על רמה גבוה ב-2025".

"האשראי העסקי הוסיף לגדול בקצב דומה בחודשים האחרונים. על פי סקר מגמות של הלמ"ס, שיעור העסקים המדווחים על מגבלות אשראי נותר נמוך. האשראי למשקי הבית גדל באוקטובר בהשוואה לאוקטובר אשתקד, ולא ניכרת עלייה משמעותית בשיעורי פיגורים השוהים ברמה נמוכה. בשווקים הפיננסיים, מאז החלטת המדיניות המוניטרית הקודם ועד לשישי, השקל הוסיף להתחזק ב-3.1% מול הדולר. פרמיית הסיכון של ישראל כפי שנמדדת דומה לרמתה טרם המלחמה. מדדי המניות המקומים עלו בתקופה הנסקרת".

"הממשלה אישרה את הצעת התקציב לשנת 2026 עם תקרת גירעון של 3.9% תוצר, רמה הגבוהה מהגירעון שתוכנן מראש, ומזו התואמת תוואי יורד של יחס החוב לתוצר. לפיכך, חשוב לאשר את תקציב 2026 בכנסת, תוך הקפדה על אי חריגה מיעד גירעון זה. זאת על מנת לתמוך באמון השווקים במשק".

"בארה"ב, מדד המחירים לצרכן התמתן ועמד בנובמבר על קצב שנתי של 2.6%. בגוש אירו האינפלציה ממשיכה להיות מתונה ולחודש נובמבר נותרה על 2.1%. בהחלטת הריבית האחרונה, הפד הוריד את הריבית ב-0.25%, ובאירופה היא נותרה ללא שינוי".

"לסיכום, הפעילות במשק ממשיכה להתרחב, ולצד זאת, מאז החלטת הריבית האחרונה, נרשמו התפתחויות משמעותיות, כשהאינפלציה ירדה וחל ייסוף נוסף בשער החליפין, דבר שיסייע בהפחתת לחצי האינפלציה. בנוסף, שוק העבודה הדוק, אך ישנה התמתנות במגבלות ההיצע בשוק העבודה. לאור כל אלה, ולמרות שבמדד הבא צפויה לעלות האינפלציה, הוועדה החליטה להוריד הריבית כבר כעת, משום שהעלייה הצפויה משקפת אלמנטים טכניים, ולאחר מכן תהיה בסביבות מרכז היעד".

"ההחלטה עולה בקנה אחד עם מה שאמרתי בעבר מספר פעמים - הוועדה פועלת בהתאם לנתונים ולהערכת ההתפתחויות העדכניות. תוואי הריבית יקבע בהמשך להתפתחות האינפלציה, פעילות המשק ואי-הוודאות הגאו-פוליטית". בהקשר זה, אציין את תחזית חטיבת המחקר, על פיה בתרחיש הבסיס בסוף שנת 2026, הריבית תעמוד על 3.5%. חשוב להדגיש כי הוועדה ממשיכה להעריך שבתרחיש הבסיס, תוואי הריבית בעתיד יוסיף להיות הדרגתי וזהיר. במיוחד, יהיה חשוב לוועדה לבחון את השפעות הורדות הריבית שבוצעו עד כה על הפעילות והאינפלציה, ושזו מתייצבת בקרבת מרכז תחום היעד".

תחזיות בנק ישראל

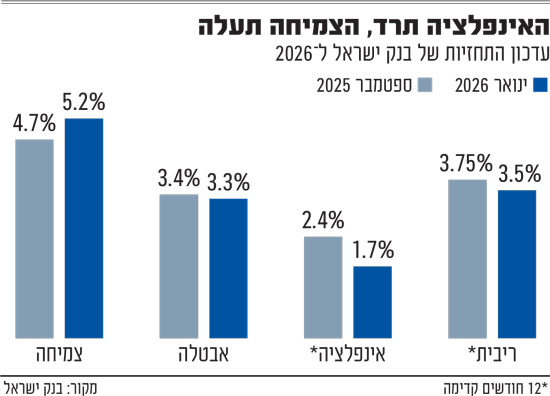

חטיבת המחקר עדכנה את התחזית המאקרו-כלכלית, לאחר שתחזית קודמת פורסמה בחודש ספטמבר, בעיצומה של המלחמה בעזה. התחזית גובשה תחת ההנחה שהפסקת האש תישמר והיקף המילואים יוסיף לרדת. על פי התחזית, ריבית בנק ישראל צפויה לעמוד על 3.5% בממוצע ברבעון הרביעי של 2026 - מה שמשקף עוד שתי הפחתות של 25 נקודות בסיס. "תחזית זו מגלמת ירידה הדרגתית של הריבית מרמתה הנוכחית, בהתאם לקצב התכנסות האינפלציה למרכז היעד", נכתב.

על-פי הערכת חטיבת המחקר, התוצר צמח ב-2.8% בשנת 2025 ועל פי תרחיש זה התוצר צפוי לצמוח בשנים 2026 ו-2027 ב-5.2% וב-4.3% בהתאמה. בשנים 2026 ו-2027 שיעור האבטלה הרחבה בגילי העבודה העיקריים (64-25) צפוי לעמוד בממוצע על 3.3% ו-3.5% בהתאמה. שיעור האינפלציה במהלך שנת 2025 צפוי לעמוד על 2.5% לעומת 3% בתחזית ספטמבר, ובמהלך 2026 ו-2027 על 1.7% ו-2% בהתאמה. האומדן לגירעון התקציבי בשנת 2025 עומד על 4.8% תוצר ובשנת 2026 על 3.9%. החוב הציבורי צפוי לעמוד על כ-68.5% תוצר ב-2025, 2026 ו-2027.

בהודעת הבנק, נמסר כי "שיעור האינפלציה במהלך ארבעת הרבעונים הבאים, המסתיימים ברבעון הרביעי של שנת 2026, צפוי לעמוד על 1.7% ובמהלך שנת 2027 על 2.0%... תחזית החטיבה לאינפלציה במהלך ארבעת הרביעים הקרובים גבוהה מהציפיות הנגזרות משוק ההון, אך נמוכה מהממוצע של תחזיות החזאים. תחזית החטיבה לריבית בעוד ארבעה רביעים דומה לציפיות הנגזרות משוק ההון ולממוצע תחזיות החזאים הפרטיים".

הסיכונים לתחזית, לפי בנק ישראל: "רמת אי-הוודאות סביב התחזית פחתה בעקבות הפסקת האש, אך מאזן הסיכונים נותר מורכב. מחד, קיימת אפשרות להתרחבות מהירה של הביקוש מעבר להערכות הבסיס, תרחיש שיוביל להאצה באינפלציה על רקע שוק העבודה ההדוק והמחסור בעובדים. מאידך, הסיכונים הגאו-פוליטיים נותרו דו-כיווניים: בעוד שחזרה ללחימה עצימה מהווה איום מרכזי על יציבות המחירים, פריצת דרך מדינית והרחבת "הסכמי אברהם" עשויות להוות גורם חיובי. לצד אלו, האפשרות להקדמת הבחירות, ממשיכה להוות גורם של אי-ודאות המשפיע על ההתפתחויות הפיסקאליות".

בבנק ישראל הוסיפו כי "התחזית ממחישה שללא התאמות תקציביות (העלאת מסים או צמצום הוצאות) יחס החוב לתוצר אינו צפוי לרדת. תחזית הגירעון ירדה מעט כתוצאה מהפסקת האש שנכנסה לתוקף מוקדם מהצפוי בתחזית הקודמת - התפתחות שמובילה, בהנחה שהפסקת האש תימשך, לצמצום גדול יותר של תקציב הביטחון ב-2026 והגדילה את תחזית ההכנסות".

עוד נמסר בהודעת הבנק המרכזי, כי "התחזית מתבססת על ההנחה שתימשך הרגיעה היחסית בחזיתות השונות. עם זאת, אנו מעריכים כי עדיין קיימות מגבלות היצע, והן יוקלו בהדרגה בלבד, בזכות המשך עלייה הדרגתית בשיעור ההשתתפות של צעירים לאחר שירות צבאי והמשך עלייה במספר העובדים הזרים. ואולם, גם בקצה אופק התחזית בסוף 2027 מספר העובדים צפוי להישאר נמוך ביחס לרמה הנגזרת ממגמת טרום-המלחמה, בשל היקף מילואים גבוה מאשר בעבר, חלק מנפגעי מלחמה שיישארו מחוץ לשוק העבודה ומאזן הגירה שלילי".

הנגיד: לא היו השפעות פוליטיות

במסיבת העיתונאים, נשאל הנגיד האם הלחץ הפוליטי השפיע על החלטתו. בין השאר, נזכיר כי לפני מספר חודשים, קרא שר האוצר בצלאל סמוטריץ' להוריד את הריבית. "קירות חדר הוועדה המונטרית עבים במיוחד והרעש החיצוני לא חודר אלינו", השיב הנגיד. "אנחנו פועלים בהתאם לנתונים ולהתפתחויות העדכניות ויודעים להיות נחושים כשאני רוצים. מאז הפסקת האש שהוקדמה ביחס לתחזית וההתפתחויות בשוק העבודה, הגורמים לטובת הורדת הריבית התגבשו".

בהמשך דבריו, התייחס הנגיד לתקציב המדינה לשנת 2026. "אנחנו בתקציב המשכי עם כניסתנו לינואר, אבל בחודש חודשיים הראשונים של השנה לא צפויה להיות השפעה מהותית על הפעילות. עם זאת, אם יהיה צורך בתקציב המשכי לתקופה ארוכה במהלך השנה, יהיה קשה להתמודד עם הפערים, והממשלה תצטרך למצוא פתרונות אלטרנטיביים, בין השאר בהינתן הצרכים הביטחוניים".

לשאלת גלובס, הנגיד גם התייחס לתוכנית השר סמוטריץ' להטיל מס רווחי יתר על הבנקים של 15% - שיעור גבוה יותר מהמדרגות שהציע הצוות המקצועי שהגיעו עד 10%. "באופן כללי, מס סקטוריאלי עלול ליצור עיוותים", השיב פרופ' ירון. "עם זאת, יכול להיות שצריך לבחון את הענף הפיננסי ואולי גם ענפים אחרים. לבסוף, אנו רוצים להכניס כמה שיותר גופים חדשים לתחום הבנקאות. להביא גוף פיננסי מהעולם ולקוות שיהפוך להיות בנק - לא מסייע לתמרץ אותו, ולכן צריך למצוא איזון נכון".

עוד התייחס הנגיד לרפורמת "100 המוצרים" שהשיק שר הכלכלה ניר ברקת ולהעלאת הפטור מיבוא אישי ל-150 דולר שקידם שר האוצר. "צריך להסתכל על שורש הבעיה ברמה העקרונית. הורדת יוקר המחיה בישראל דורשת שינויים מבניים ותשתיתיים עמוקים: הסרת חסמי יבוא, הכנסת שחקנים חדשים לשוק וטיפול ברגולציה המכבידה שמקשה על התחרות. ישראל היא 'מדינת אי' מבחינה כלכלית, והדרך היחידה להוזיל מחירים לאורך זמן היא פירוק הריכוזיות ופתיחת השוק".

"כשבוחנים פתרונות נקודתיים כמו 'סל 100 המוצרים', עולות שאלות לגבי האפקטיביות שלהם. קיים חשש ממנגנון של סבסוד צולב - מצב שבו המוצרים שבסל יהיו אמנם זולים, אך המחיר 'מגולגל' למוצרים אחרים שמתייקרים. מעבר לכך, לא בטוח שהצרכן הממוצע יוכל לזהות את המניפולציות האלו בזמן אמת. ללא טיפול בתשתיות ובריכוזיות, מנגנונים כאלו עלולים להתגלות כ'יצא שכרנו בהפסדנו'".

לגבי סוגיית העלאת הפטור מיבוא אישי ל-150 דולר, השיב הנגיד כי התמונה מורכבת יותר. "העמדה המקצועית שלנו היא שדווקא יש להפחית את הפטור הקיים (העומד על 75 דולר, א"ז), שכן הוא יוצר עיוותים בשוק ובטווח הבינוני עלול לפגוע אנושות בעסקים המקומיים. הטענה שקשה לייבא כיום מחוץ לאמזון היא אמנם נכונה בחלקה, אך הפתרון אינו בהכרח העלאת הפטור, אלא בפישוט תהליכי היבוא והורדת חסמים לוגיסטיים. הדרך הנכונה היא לייצר מגרש משחקים שווה, ולא להסתמך על פטורים שמעוותים את התחרות מול הקמעונאות הישראלית".

תגובות להחלטת הריבית

רונן מנחם, הכלכלן הראשי של מזרחי טפחות, ציין כי "להמשך עליית השקל כנגד האירו הייתה כנראה חשיבות של ממש בקבלת ההחלטה, ומבחינת גורמי ההסבר הוא אף הוזכר שני, כאשר בהודעת הריבית הקודמת הוזכר אחרון. צריך לזכור כי השקל רשם ייסוף של 1.3% כנגד הדולר לפני החלטת הריבית הקודמת, וייסוף נוסף של 3.1% כנגד הדולר לפני הודעת הריבית היום קרי - השפעתו הממתנת גדלה".

"כמו כן, הוסיף בנק ישראל לתיאור שוק העבודה ההדוק הסתייגות שבנתוני הקצה יש אינדיקציה להקלה במגבלות ההיצע - מה שיכול למתן את לחצי המחירים בהמשך. עוד נקודה ראויה לציון הינה בהתנסחות מעודנת מעט יותר לפרמיית הסיכון של המשק".

"אין שינוי בהתייחסות לתוואי האינפלציה, שאמורה לרדת במרוצת הרבע הראשון של השנה לסביבת מרכז היעד. מבחינת הנתונים על פעילות המשק, בנק ישראל כותב כי הם מצביעים על המשך התרחבות וככאלה הם לא היו הגורם שהניע אותו להורדת ריבית להערכתנו. אגב, חשוב יהיה להמתין לתרשומת על הדיונים שקדמו לקבלת ההחלטה על מנת לברר את מידת תמימות דעים סביבה, בין השאר על רקע מחלוקות מהסוג שפוקדים לאחרונה את ה-Fed.

"מכל מקום, ייתכן כי בנק ישראל העדיף להוריד את הריבית היום, ולא בחודש הבא, כפי שרבים צפו, משום שבחודש הבא האינפלציה אמורה לעלות, זמנית, מה שעשוי היה לגרום לעיתוי הורדת הריבית אז להיות נוח פחות".

"חשוב להדגיש: אמנם הריבית ירדה, במפתיע, אך התחזית של בנק ישראל לגובה הריבית בעוד שנה הופחתה בשיעור דומה של 0.5%, ל-3.5%, כך שבנק ישראל סבור שתרד פעמיים בלבד, בשיעור מצטבר של 0.5%, מה שלהערכתנו מצביע על המשך נקיטת מדיניות זהירה, תלוית נתונים".

ויקטור בהר, הכלכלן הראשי של בנק הפועלים, מסר לבלומברג כי "ככל הנראה ציפיות האינפלציה נמצאות ברמה הנמוכה ביותר בה יהיו בחודשים הקרובים. כתוצאה מכך, הריבית הריאלית גבוהה, מה שמייצר זמן 'נוח' להוריד את הריביות".

לאחר ההודעה, בהר אמר כי "בהינתן שכולם סברו שריבית בנק ישראל צריכה לרדת בחודשים הקרובים, אז הטיימינג של שתי הפחתות רצופות לא הפתיע אותנו. נוצר מצב בו התחזקות השקל הביאה לירידה חדה בציפיות לאינפלציה, ולריביות ריאליות גבוהות, בעיקר אלו של הטווח הקצר. בד בבד, בעולם התמונה המוניטרית התהפכה: באירופה כבר לא מדברים על הפחתות ריבית, ובחלק מהמדינות כמו אוסטרליה וקנדה כבר מתחילים לחשוב על עליות.

בנק ישראל נותר קצת מאחור בתהליך הזה, וזו הייתה הזדמנות לסגור פערים. טקטית, יותר קשה להפחית ריביות כשכל העולם כבר סיים את התהליך, והציפיות לאינפלציה כבר עולות במקום יורדות, ולכן מבחינה זו היה מקום להאיץ מעט את הקצב. חטיבת המחקר רואה ריבית של 3.5% בסוף השנה, נתון שהיה מגולם זה מכבר בשווקים. שיקול נוסף הוא שער החליפין: קצב הייסוף הוא גבוה. בנק ישראל לא מעוניין לשוב להתערב בשוק, בטח לא כשהריבית בישראל עדיין גבוהה".

יוסי מנשה, מייסד ומנכ"ל משותף אלטשולר שחם פייננשל סרביסס, מסר: "לאחר שראינו התחזקות של השקל על פני הדולר באגרסיביות היום ובימים האחרונים, שיכולה לנבוע ממספר גורמים, ברגע הוצאת ההודעה הירידות בדולר הפסיקו, והוא נתן קפיצה למעלה שלא החזיקה הרבה והדולר המשיך בירידה. השוק עשוי לפרש את הורדת הריבית כניסיון של בנק ישראל למתן את התנודה החדה של השקל, אך אם לא יהיו שינויים גאו-פוליטיים משמעותיים או אירועים חריגים, המגמה הכללית תימשך".

נשיא התאחדות הקבלנים בוני הארץ, רוני בריק, מסר: "ההחלטה על הורדת ריבית נוספות היא חשובה ונכונה אבל אסור בתכלית האיסור לבנק ישראל לעצור פה. יש להביא להמשך הליך הורדות הריבית כדי להגיע לחיתוך של אחוז נוסף לפחות בריבית בתוך חודשים ספורים. המשק כולו תלוי בחזרה לפעילות מלאה של ענף הבנייה והתשתיות וזה לא יקרה בלי מהלך הורדה אגרסיבי מהיר. זו תקופת מעבר ולהערכתנו כבר, החל הליך חזרת הרוכשים שחיכו על הגדר והוא יורגש כבר בתוך חודשים. הורדת הריבית תאפשר חזרתם לשוק גם של אלה שנגרעו ממנו. אלה הם הזקוקים ביותר לכך".

היו גם מי שהעריכו שהריבית תרד בהחלטה הנוכחית

מדד המחירים לחודש נובמבר הצביע על ירידה של 0.5%, מעט מתחת לקונצנזוס הכלכלנים, כאשר קצב האינפלציה השנתי עמד על 2.4%. אך גם העובדה שלפי התחזיות שפרסם בנק ישראל, בסוף 2025 תחול עלייה מסוימת באינפלציה, ולאחר מכן היא תרד ותתייצב סביב מרכז טווח היעד (בין 1% ל-3%), הובילה רבים מן הכלכלנים להעריך כי בנק ישראל ימתין עם הורדת ריבית נוספת עד פברואר-מרץ.

בעוד שרבים מן המומחים צפו שהריבית תישאר ללא שינוי, היו גם מי שהאמינו שלבנק ישראל יש מקום להוריד ריבית כבר החודש. יניב פגוט, סמנכ"ל המסחר של הבורסה לניירות ערך, ציין לאחר פרסום מדד המחירים לצרכן כי "מדדי המחירים לחודשים דצמבר וינואר צפויים לנוע סביב האפס, וציפיות האינפלציה של האנליסטים שנה קדימה כבר מעט מתחת ל-2%. יהיה מעניין לראות מה תהיה החלטת הריבית של בנק ישראל, שכן העובדה שהפדרל ריזרב הוריד שוב את הריבית בדצמבר, לצד סביבת אינפלציה נוחה המעוגנת היטב בטווח היעד והתמונה הפיסקאלית המקומית המשתפרת - כל אלה מייצרים סביבה נוחה לבנק המרכזי להפחית את הריבית במשק פעם נוספת כבר ב-5 בינואר ולא להמתין ל-23 בפברואר, מועד ההחלטה השנייה לשנת 2026".

פגוט הוסיף: "המציאות המתהווה בשוק הדיור גם היא תומכת בהקלה מוניטרית. בהינתן סביבת האינפלציה החזויה במשק בשנה הקרובה והריבית הנוכחית במשק, המשק פועל בריבית ריאלית גבוהה יחסית של למעלה מ-2%, וקיימת גמישות גבוהה יחסית לשפר את התנאים המוניטריים לתועלת המשק, ובו בזמן לשמר ריבית ריאלית חיובית. השקל החזק צפוי ללוות אותנו עוד תקופה ארוכה ולספוח לחצים אינפלציוניים. ניתן להעריך כי חזרת חברות התעופה לישראל עם סיום המלחמה, ואפשרות להקמת בסיס מקומי של חברת התעופה וויז, יורידו את מחירי הטיסות בשנת 2026. השילוב של שקל חזק ומחירי טיסות נמוכים, לצד אלמנטים כמו שנת בחירות, הגדלת הפטור ממע"מ על יבוא אישי וקושי פוליטי להעלות מחירים של שירותי ממשלה בשל שנת בחירות, יכולים להביא את קצב עליית המחירים בשנת 2026 אל מתחת לציפיות השוק".

בבית ההשקעות פסגות ציינו בשבוע שעבר כי "הירידה במחירי הנפט, לצד השקל שנשאר חזק, מביאים להורדה נוספת של תחזית האינפלציה. כעת, צפויים לנו שני מדדים שליליים. ביחד עם היציאה מהחישוב של השפעות העלאות המיסים מינואר 2026 שתרמו כ-0.5% לאינפלציה, רמת האינפלציה צפויה לרדת אל מתחת למרכז היעד במהלך השנה.

התפתחויות אלו תומכות בהערכתנו כי ההסתברות שבנק ישראל יפחית את הריבית גבוהה מ-50%. עדכון התחזיות ביום שני ילמד אותנו גם על תוכניות הבנק בנוגע לקצב הפחתות הריבית להמשך, שכרגע אנו ממשיכים להעריך כי הוא מכוון לארבע הפחתות בשנה".