חודש ינואר שהסתייים היה חזק מאוד בשוק המניות המקומי. מדד ת"א 35 טס ביותר מ־10% (ת"א 90 קפץ "רק" ב־4.8%). למעשה, בינואר השוק המקומי סיפק תשואה של שנה שלמה בממוצע, כך שגם אם מעתה ועד סוף השנה המדד "ידרוך במקום", עדיין זו תהיה שנה חיובית לשוק המקומי, והמשך לביצועים החזקים מאוד (יותר מ־50%) בשנה שעברה.

● פרשנות | קריסת הדולר מגלה לאמריקאים שהם לא המעצמה שעליה פינטזו

● כך "מתאדה" הכסף שלכם בעו"ש: "הסיכון הוא מזומן ולא מניות"

כתוצאה מעוצמת השוק המקומי, החוסכים בגמל ובהשתלמות ממשיכים ליהנות מתשואות חריגות לטובה. בחודש ינואר צפויה להירשם, על פי בית ההשקעות מיטב, אחת התשואות החודשיות הגבוהות בשנים האחרונות, 2.3% בממוצע במסלול הכללי של קופות הגמל וקרנות ההשתלמות.

גופי חיסכון שגם אחרי העליות החזקות בישראל אשתקד המשיכו להיות בחשיפת יתר לשוק המקומי צפויים להוביל גם בינואר את הטבלה, עם תשואה של עד 2.9%; ואילו הגופים שהיו חשופים בעיקר לחו"ל יציגו עליות של כ־2%. במסלולי המניות צפויה להירשם תשואה אדירה של 4.5%, וגם כאן השונות צפויה להיות גדולה.

מנגד, החוסכים במסלולי ה־S&P 500 צפויים לעוד חודש עם תשואה שלילית, הפעם זו עתידה לעמוד על 1.5%, בגלל התחזקות השקל מול הדולר ב־0.6% בינואר, והחולשה הכללית במטבע האמריקאי.

יש לציין שהשינויים בשווקים ביום שישי האחרון לא נכללים בתוצאות ינואר, והם יבואו לידי ביטוי בנתוני חודש פברואר. זאת מאחר שרוב הקופות "סגרו" את החודש ביום חמישי. ביום שישי האחרון נרשמה בת"א מגמה מעורבת, ובוול סטריט ירידות של עד 1.3% במדד הנאסד"ק.

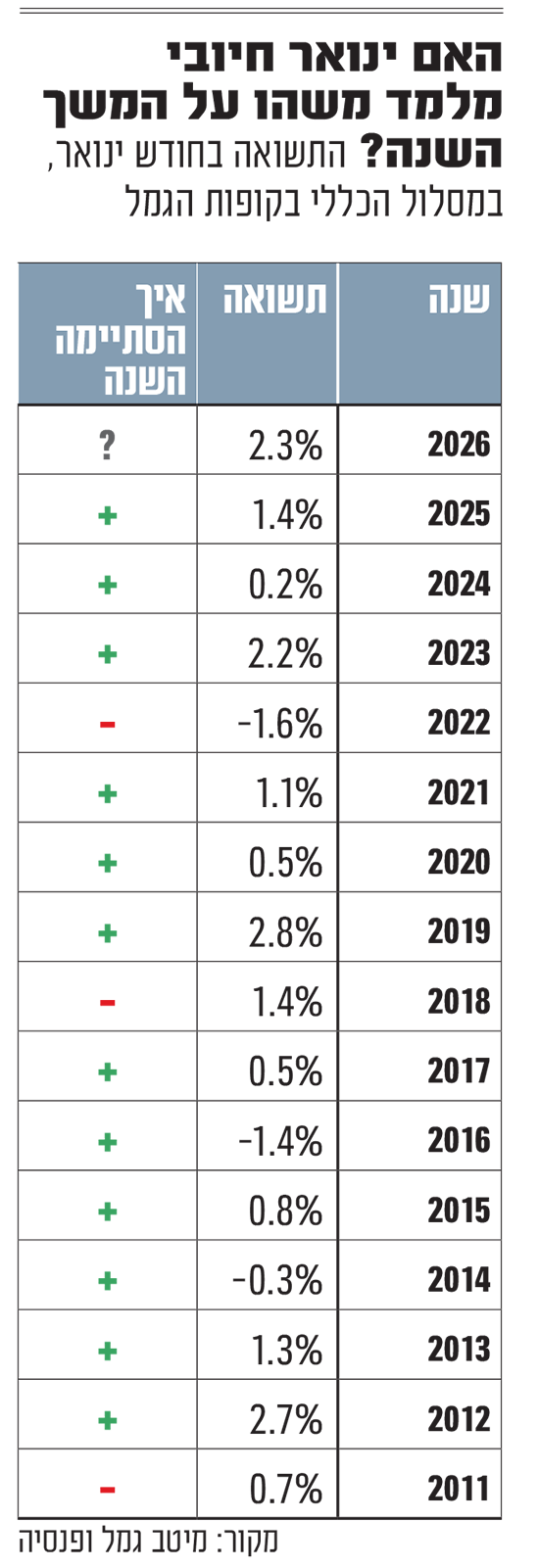

מה מלמדת פתיחה חזקה?

האם חודש ינואר יכול ללמד משהו על המשך השנה? אם בוחנים את התשואה בגמל ובהשתלמות של חודשי ינואר מאז שנת 2011 ועד אשתקד, היא הייתה חיובית ב־12 מתוך אותן 15 שנים עם תשואה ממוצעת של 0.8%. בתוך השנים הללו, היו שלוש שנים שבהן נרשמה תשואה חיובית של יותר מ־2% בחודש ינואר (בשנים 2012, 2019 ו־2023). כל שלוש השנים הללו הסתיימו בתשואה חיובית חזקה מאוד לחוסכים (9.4% עד 12.5%).

מנגד, שלוש שנים מתוך 15 השנים הללו הסתיימו בתשואה שלילית לחוסכים. אלא שהן לא היו דווקא שנים שהחלו בצורה שלילית. כך, שנת 2011 דווקא נפתחה בעלייה של 0.7% אך הסתיימה בתשואה שלילית של 3%; גם שנת 2018 נפתחה בתשואה חיובית של 1.4%, אך הסתיימה בתשואה שלילית של 1.2%; ושנת 2022 שנפתחה בצורה שלילית (מינוס 1.6%) הסתיימה בירידה של 7.8%.

בכיוון ההפוך, שתיים מתוך שלוש השנים שנפתחו בירידות (2014 ו־2016) דווקא הסתיימו בעליות (5.4% ו־3.3% בהתאמה).

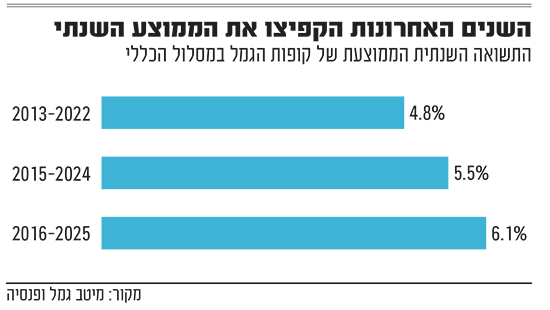

נתון נוסף שעשוי להצביע על עוצמת השווקים בשנים האחרונות ניתן למצוא בתשואה הרב שנתית הממוצעת שמניבים מסלולי החיסכון, אולי גם בעלייה בתיאבון המשקיעים. אם בשנה "רגילה" אפשר לצפות לתשואה במסלולי החיסכון של 4%-5%, הרי שבשנים האחרונות הממוצע הרב שנתי מזנק כלפי מעלה, כשהוא מוטה במיוחד בגלל התוצאות החריגות של שלוש השנים האחרונות.

על פי נתונים שאסף אבי ברקוביץ, המשנה למנהל השקעות ראשי מיטב גמל ופנסיה, בעוד שבשנים 2013-2022 הממוצע הרב שנתי במסלול הכללי של קופות הגמל עמד על 4.8% לשנה, הממוצע עלה בשנים 2015-2024 ל־5.5%; ובשנה שעברה הוא כבר הגיע ל־6.1%. כלומר זינוק של 1.3% בממוצע הרב שנתי בשנים האחרונות.

מה צפוי הלאה?

בינתיים, לא רק בת"א אלא גם בוול סטריט נפתחה שנת 2026 בצורה חיובית, כאשר מדד S&P 500 משלים עלייה של 1.4% והנאסד"ק עלייה של 1%. הרוטציה במדדי השוק האמריקאי נמשכת בינתיים, כאשר מדד התעשייה הדאו ג'ונס קפץ ב־2.6% במהלך החודש שעבר.

אחד ההסברים לכך הוא שמדובר באחד משני הסקטורים שמוביל את צמיחת הרווחים בעונת הדוחות הנוכחית (טכנולוגיה ותעשייה), כך על פי נתוני חברת FACTSET. בחברה מציינים כי עד כה פרסמו 33% מהחברות במדד ה־S&P 500 את הדוחות הכספיים שלהן לרבעון הרביעי ולשנת 2025 כולה.

על פי הנתונים, עונת הדוחות עד כה מסתמנת כעונה טובה נוספת, כאשר 75% מהחברות שדיווחו עד כה הפתיעו לטובה בשורת הרווח, עם קצב צמיחה של כמעט 12% ברווחים, וב־FACTSET מציינים שאם הדבר יימשך - זה יהיה הרבעון החמישי ברציפות עם צמיחה דו־ספרתית ברווחי החברות.

אבל לא כל הסקטורים נהנים מצמיחה ברווחים. על פי FACTSET שישה מתוך הסקטורים חווים ירידה ברווחים, כשהמוביל בירידות הוא סקטור הנדל"ן.

"מאוד אופטימי ושורי"

אז העליות בשווקים נמשכות, כאשר לפי עידן אזולאי, מנהל השקעות ראשי בסיגמא־קלאריטי בית השקעות, בהחלט ייתכן שיש מקום להמשך עליות נוספות. לדבריו, "בגלל הבינה המלאכותית אני מאוד אופטימי ושורי ביחס לשווקים".

אזולאי מפתיע ואומר ש"דווקא ירידת הריבית היא לא פקטור משמעותי היום. הבינה המלאכותית תמשיך למשוך את העולם קדימה. אני חושב שאנחנו לא מודעים עדיין להשפעה שתהיה לה על החיים שלנו, ואנחנו נמצאים בתהליך אבולוציוני שהוא מרתק ומשנה עולם וחיים. התפתחות הבינה המלאכותית, תעשיית השבבים, והתמדדות בגינן עם מחסור בחשמל - אלה דברים שיימשכו".

משנה תוקף לדברים הללו, ניתן לראות בביצועים בחודש ינואר - מי שהובילו את העליות במדדי ת"א היו מניות בדיקות השבבים הדואליות, נובה וקמטק, שהתעופפו בינואר ב־40% ויותר (ביום ב' הן צפויות לרדת בחוזקה בתגובה לוול סטריט). סקטור הטכנולוגיה בכללותו היה ממובילי העליות בת"א בחודש ינואר עם תשואה של 18%.

זאת ועוד, בשבוע שעבר הודיעה הבורסה המקומית כי החליטה להשיק את מדד הבלו־צ'יפ הטכנולוגי, מדד ת"א טכנולוגיה 35. המדד החדש, שיושק בסוף השבוע הקרוב, יכלול את 35 המניות בעלות שווי השוק הגבוה ביותר במדד ת"א־טכנולוגיה, "בדומה למדד הנאסד"ק 100 וישמש כאכסנייה לחברות הטכנולוגיה המובילות הרשומות למסחר גם בחו"ל, אשר יירשמו ברישום כפול".

שאר הסקטורים שהובילו את הבורסה בת"א בינואר היו המניות הביטחוניות עם קפיצה של 21% (למרות נפילה בשני ימי המסחר האחרונים), וכך גם מניות הביטוח והבנקים (9%-7% בהתאמה), גם תשתיות אנרגיה עם זינוק של 15%. דווקא מניות הבנייה, שפתחו את ינואר בסערה, נחלשו מאוד במחצית השניה של החודש ועלו 'רק' ב־4% בסיכום החודש.

לדברי אזולאי, למרות ש"השוק לא זול בשום מקום בעולם, הוא אינו בועה, ואפילו כדאי לציין שהיו ירידות חדות בכמה מהניירות הפופולריים בשוק האמריקאי. מדד ה־S&P 500 נמצא רק אחוז מתחת לשיא שלו, אבל יש מניות שעשו תיקונים מאוד חדים, כמו סקטור התוכנה למשל.

"מה שישפיע על השווקים קדימה זו המתיחות הגיאו־פוליטית. אצלנו זו האפשרות למלחמה עם איראן ובעיקר התוצאות שלה, ובעולם אלה יהיו יחסי ארה"ב ואירופה, וארה"ב סין, ברמת המכסים והיחסים בין המדינות. הדינמיקה שנמשכת מאז כניסת טראמפ לבית הלבן מעידה על הרבה מתחים ברמה הגיאו־פוליטית העולמית. מפת הכוחות מתעצבת מחדש".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.