עם סיום המסחר בוול סטריט היום (ד') תציג אנבידיה את תוצאותיה לרבעון הרביעי של השנה שעברה, וכהרגלה מאז שנת 2023, היא צפויה לעקוף את הציפיות בכל המדדים החשובים, כך לפחות לפי דעתם של האנליסטים.

● אנבידיה רוכשת חברת דאטה ישראלית ב-75 מיליון דולר

● המניות שהפכו ללהיט, דווקא כי אין להן קשר לבינה מלאכותית

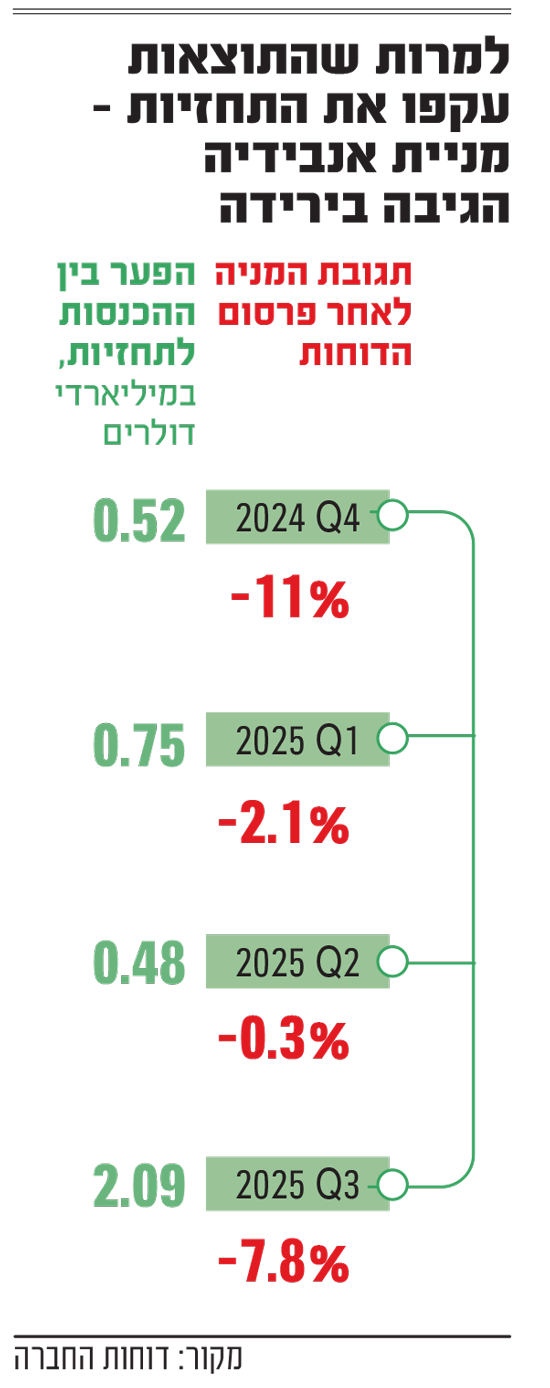

כאשר מדי רבעון, ענקיות טכנולוגיה כמו מטא, גוגל ואמזון רק מעדכנות כלפי מעלה את סעיף ההוצאות ההוניות שלהן, ומכפילות אותו מדי שנה פי 1.5-2, אין תסריט שבו אנבידיה לא ממשיכה לצמוח בטווח הקצר. אלא שהמשקיעים, ככל הנראה, כבר התרגלו למציאות הזו, וגם הצגת ביצועי החברה ברביעי - אירוע שבשנים האחרונות הפך לאחד הנצפים והמדוברים - מעוררת פיהוק בקרב המשקיעים. כך, לאחר פרסום זינוק בהכנסות החברה בחודש נובמבר האחרון, ירדה המניה במעל ל-3% במהלך יום המסחר.

המניה מזדחלת

הדבר משתקף גם במחיר המניה: אנבידיה היא אחת המניות הסטגנטיות ביותר בקרב ענקיות הטכנולוגיה, ואחרי שני הדיווחים הכספיים האחרונים מנייתה דווקא ירדה. במחצית האחרונה של השנה היא עלתה בקושי ב-9%, ומאז תחילת השנה היא מזדחלת סביב עלייה של 1%-2%, נתון משופר רק במעט ביחס לנאסד"ק או ל-S&P 500. לשם השוואה, בחצי השנה האחרונה עלתה מניית גוגל ב-57%, ברודקום עלתה ב-14% ואפילו מניית המתחרה הישירה AMD, שספגה מפולת משמעותית לפני כשבועיים, עקפה את אנבידיה במהלך חצי השנה הזו, עם עלייה של 21%.

"ההנחה בשוק היא שהדוחות צפויים להיות טובים, אבל לא ברור כמה זה ישפיע על המניה, שכבר תקועה זמן רב, והאם היא תצליח לשמר את נתח השוק שלה", אומר ניר אורגד, אנליסט מניות חו"ל במערך הייעוץ בבנק לאומי.

"כשהחברה עומדת בשיא שלה מבחינת נתח השוק זמן כל כך רב, מכאן אפשר בעיקר לרדת. מנגד, יש ניסיונות של חברות כמו AMD, אמזון וגוגל-ברודקום לחדור לשוק המעבדים הגרפיים, ובמקביל, חלה הבנה מצד לקוחות הענק שהבינה המלאכותית מתקדמת מעידן האימון לעידן הפעלת המודלים, וזו ותאפשר גם פעילות מעבדים גרפיים זולים, ייעודיים ויעילים יותר אנרגטית".

המשקולת: OpenAI

אחד המשקלים הרובצים על אנבידיה ומנייתה היא המחויבות העמוקה ל-OpenAI, ענקית הבינה המלאכותית של סם אלטמן, שהשיקה את עידן ה-AI עם מנוע ה-ChatGPT שלה, אך צוברת בשנה האחרונה מומנטום שלילי - פיננסית ותדמיתית. נדמה שהשוק כבר הפסיק לספור כמה פעמים נדרש מנכ"ל אנבידיה, ג'נסן הואנג, להכניס את היד לכיס החברה ולהשקיע עוד ועוד בחברת הבינה המלאכותית. בימים האחרונים פורסמו ידיעות על הזרמה של 30 מיליון דולר מאנבידיה ל-OpenAI, לאחר שרק לפני חודשיים פורסם כי החברה מתכוונת לגייס 100 מיליארד דולר. מאחורי גיוסי העתק האלה עומדת חברה שנדרשת כל העת להשקיע יותר ויותר ברכישת מעבדים גרפיים, בבניית חוות שרתים ובגיוס מומחי AI.

OpenAI הודיעה אומנם בתחילת השנה על עלייה של 250% בהכנסות ל-20 מיליארד דולר ב-2025, אך הדאיגה את השוק בכך שלא פרסמה את הוצאותיה, שמוערכות במאות מיליארדי דולרים. לרווחיות היא צופה שתגיע רק בסוף העשור, הערכה שכבר כיום יש מי שמטילים בה ספק.

גם מהפן התדמיתי OpenAI סובלת מנחיתות יחסית, כאשר בחודש נובמבר האחרון האפילה על מוצריה ההשקה של ג'מיני 3, שצברה תשואות ממשתמשים ואנליסטים, ובחודשים האחרונים השחקנית המרכזית שמעוררת שיח היא אנת'רופיק, שעובדת בעיקר עם מעבדי אמזון וגוגל, שהופכת למנוע פיתוח התוכנה הדומיננטי בחברות, על חשבון OpenAI. לאחרונה היא גם מחוללת סערה בקרב מניות התוכנה והסייבר בזכות מוצרי הפיתוח שלה.

כמו אנת'רופיק, גם OpenAI השיקה מנוע סייבר מתחרה כבר לפני חודש, תחת השם AardVark, אך זה לא זכה להתייחסות של ממש מצד המשקיעים ולא יצר עניין גדול בציבור. אנבידיה, שמזוהה עם קבוצת החברות הסובבת סביב OpenAI, הכוללת גם את אורקל, מיקרוסופט וקורוויב, סובלת, כמו השתיים האחרות, מהאפקט המצנן שלה.

עסקאות מתחת לרדאר

מנגד, אנבידיה הצליחה לייצר מומנטום חיובי כאשר הכריזה על עסקת ענק לאספקת מעבדים גרפיים למטא. הדבר נעשה בתגובה לפרסום של הדלפה מתוך אתר דה אינפורמיישן, כאילו מטא קרובה לחתימה על הסכם שכזה דווקא עם המתחרה גוגל. ההסכם, שפרטיו ותוכנו לא פורסמו, מהווה ניצחון לכאורה לאנבידיה, שהצליחה לשמר את אחת מענקיות הביג-טק בחיקה. ויחד עם זאת, קשה להבין האם מדובר היה בעסקת שימור שבעטיה היא נאלצה להתפשר במחיר.

למרות הפרופיל הגבוה של אנבידיה ותחום הבינה המלאכותית - כלל העסקאות לרכישת מעבדים גרפיים נותר מתחת לרדאר - כך שהמידע על מחירם של השבבים איננו זמין לציבור ומשתנה לפי טיב העסקה. "אם אנבידיה נאלצה לבצע עסקאות לשימור לקוחות על מנת שאלה לא יזלגו למתחרים, נוכל לראות זאת בשולי הרווח הגולמי שלה, שהראו ירידה קלה מאוד", אומר אורגד.

אנבידיה שומרת על רווחיות גולמית שנעה בין 74% ל-75%, רווחיות גבוהה מאוד שמראה על מעמדה המונופוליסטי בשוק המעבדים הגרפיים, כאשר פרסום של נתון נמוך מזה יוכיח כי מלחמת המחירים מתחילה להתרחש.

מניית אנבידיה מדשדשת כבר חודשים, ומנגד הקונסונזוס בקרב האנליסטים לגבי מחיר היעד שלה הוא גבוה למדי, ועומד על 260 דולר, ביחס למחיר מניה של 190 דולר. מכפיל הרווח העתידי שלה עומד על 29 בלבד, מה שעשוי להתפרש כהזדמנות קנייה. "המכפיל הנמוך קשור לחשש ולשאלה איפה יהיה השוק עוד שנתיים או שלוש - הוא בעיקר נובע מפחד "להיתקע" עם מניית אנבידיה בסביבה שבה הקו מתיישר ואזורי הצמיחה הם ניטרליים יותר. מאידך, יכול להיות שבשביל לשמור על נתח שוק אנבידיה תצטרך להקריב את שולי הרווח שלה, וקיימת גם שאלה עד כמה זה בכלל בר-קיימא בטווח הארוך" אומר אורגד.

"לכן, אפשר להבין משקיעים שמגוונים את סלי ההשקעה שלהם עם מדדים שבהם המשקל של אנבידיה מאוזן יותר גם עם זה של חברות שבבים אחרות. ככל שרף הציפיות הוא יותר נמוך לקראת שיחת המשקיעים ברביעי בלילה, כך שינוי המגמה עשוי להיות קיצוני יותר אם מנכ"ל החברה יפתיע לטובה במהלכה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.