"לאורך זמן שוק המניות נותן את התשואה הכי טובה. אבל בימים כאלה, שהשוק יקר, כדאי להיכנס לשוק רק עם רגל אחת", ממליץ ערן פסטרנק, מייסד ויו"ר דירקטוריון בית ההשקעות פסטרנק שהם. "מי שרוצה להכניס כסף חדש לשוק, כדאי לו חצי במניות וחצי באג"ח. אם יהיו ירידות, אפשר יהיה להגדיל את רכיב המניות".

● מה קרה לטרנד הלוהט של המשקיעים? "אנשים שכנעו את עצמם שהם 'ל-30 שנה', אבל נשברו מהר והוציאו את הכסף"

● הדילמה של הישראליות בוול סטריט: לדחות דיווחים או לשדר עסקים כרגיל?

כמו כל עם ישראל, גם בבית ההשקעות של פסטרנק עברו לעבוד מהבית בגלל המלחמה עם איראן, אך הוא מעדיף להגיע למשרד. "אני 'אולד סקול', צריך לבוא למשרד ו'לגעת בברזלים', זה עושה לי טוב", הוא אומר. פסטרנק מנהל כ־8 מיליארד שקל, ולצד זאת מלמד שנים כלכלה בתיכון בתל אביב. אם תשאלו אותו, דווקא האחרון הוא התפקיד החשוב ביותר מבחינתו.

לשוק ההון הגיע כמעט במקרה: "אני ממשפחה של אמנים. דודה שלי אמרה לי שהעולם מתחלק למקצועות אינדיבידואליים וכאלה של קשרים עם אנשים. ידעתי שאני איש של אנשים. בשגרה אני פסיכולוג בחצי משרה, ובימים טרופים אלה גם ב־100%", לדבריו. בתואר השני שלו הוא נחשף לפסיכולוגיה של התנהלות המשקיעים. "נדבקתי בחיידק ובאנרגיות של שוק ההון", הוא משחזר. הוא עבד בלאומי ולאחר מכן בתמיר פישמן, וב־2010 הקים את בית ההשקעות הנושא את שמו יחד עם שי שהם.

פסטרנק חושש מהאי ודאות הגדולה בשל המלחמה באיראן ומציע להתנהל כעת בצורה "מפוכחת", כיוון שלדבריו יכולים להתרחש שני תרחישים הפוכים לגמרי: "בראשון חבית נפט תרד מתחת ל־100 דולר, האינפלציה תרד אם מצרי הורמוז ייפתחו, בגלל סיום המלחמה או כי טראמפ יפתח אותם בכוח. אבל במקרה שהאיראנים יצליחו לשבש את האספקה דרך המצרים, שזה 20% מהתעבורה העולמית, האינפלציה תעלה וזה אירוע מאוד משמעותי כרגע בעולם. זה אומר שלא יהיו הורדות ריבית בקרוב, לא בארה"ב ולא בישראל. באירופה כבר מדברים על העלאות ריבית, כשהם מבינים שהורידו אותה מהר מדי וזו הייתה טעות".

ציפיות תשואה קיצוניות

פסטרנק מזכיר שלא רק המלחמה יוצרת כיום אתגרים לשוקי המניות, אלא גם הנושא הפסיכולוגי והתמחור הגבוה בשווקים. "הבורסה בתל אביב סיפקה מאז ה־7 באוקטובר 2023 תשואה פנומנלית של 120%. זה לא רגיל ולא נורמלי. השוק אמור לעשות 8%־10% בשנה, אבל היום להגיד למשקיעים 8%־10% נשמע להם משעמם, מעט מדי". כדי להדגיש עד כמה התשואה הזו קיצונית, הוא מוסיף כי "את התשואה השנתית הזאת עשינו בתל אביב בחודש אחד, מתחילת 2026". לכן, הוא קובע, "יכול להיות שהשוק ימשיך לעלות, אבל רוב הטוב מאחורינו".

בעיני פסטרנק, גם התנהלות המשקיעים, שקופצים בעקבות "ראלי המלחמה" מהשקעה במדד S&P 500 האמריקאי למדדי הבורסה בתל אביב, היא שגויה. "עברנו מ־500 S&P, שהפך מבחינת המשקיע הישראלי לכישלון לאחר שראה את הראלי בשוק המקומי, לאפקט תל אביב. ללכת רק ל-500 S&P זה אפקט עדר, וללכת רק למדדי תל אביב זה אותו הדבר. האמת נמצאת באמצע".

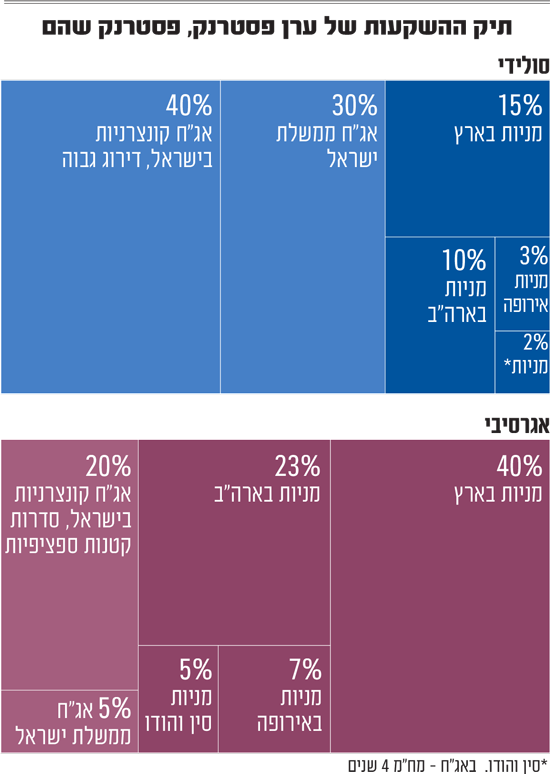

לכן, למשקיע הסולידי הוא מציע להקצות 15% מהתיק למניות בישראל, 10% למניות בארה"ב, 3% למניות באירופה ו־2% למניות בסין והודו. לאג"ח ממשלת ישראל הוא מקצה 30%, ומציין כי "ניתן היום לקבל שם 4% בשנה ויותר מ־15% תוך שנים ספורות, וזו תשואה ריאלית מעולה של כ־2% בשנה". עוד 40% מהתיק הוא מקצה לאג"ח קונצרניות בישראל במח"מ (משך חיים ממוצע) של 4 שנים, בגלל האי ודאות באשר לכיוון האינפלציה לנוכח המלחמה.

למשקיע אגרסיבי פסטרנק מציע להקצות 40% למניות בישראל, עוד 23% לארה"ב, 7% לאירופה ו־5% לסין והודו. את יתרת התיק הוא משקיע 5% באג"ח ממשלת ישראל ו־20% באג"ח קונצרניות בישראל, כשהוא מציין כי יש מקום גם לאג"ח בסדרות קטנות: "יש עכשיו גל הנפקות ענק בל אביב, פשוט פקק תנועה - כולם מבינים שזה זמן טוב לגייס כסף. ובאג"ח יש פה הזדמנות בסדרות יותר קטנות עם ביטחונות, שנותנות תשואות קצת יותר גבוהות".

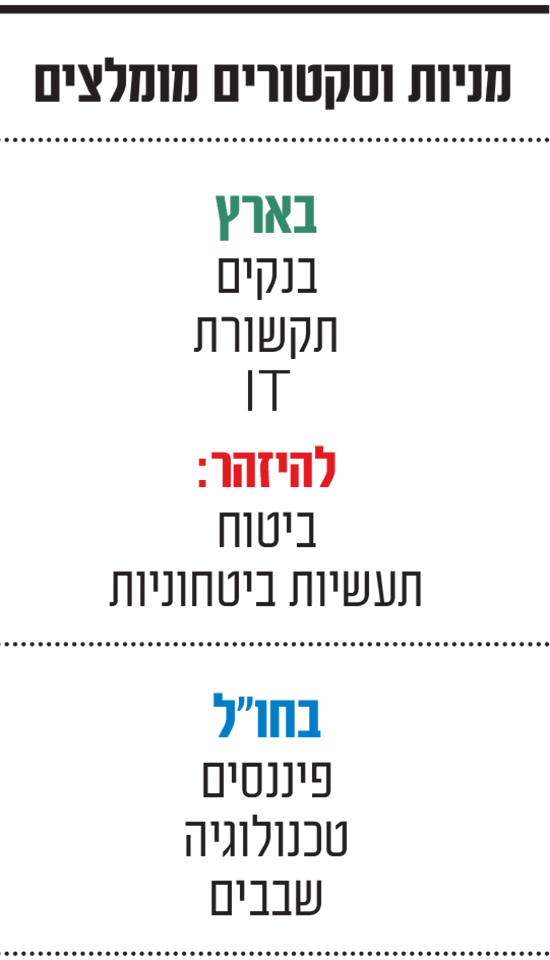

מניות בנקים ותקשורת

כשאנחנו מבקשים מפסטרנק לסמן את הסקטורים המבטיחים להשקעה, הוא קודם כל קובע ש"השוק בתל אביב קצת התעוות ובחלק מהסקטורים יש תמחור יתר, בעיקר חברות שנהנות מביקושים מאוד גבוהים, שמביאים את מחירי המניות לרמות פחות נוחות או אטרקטיביות, כי הבורסה קטנה על כמות הכסף שנכנס אליה". לכן, הוא ממליץ "להחזיק, אבל במשקל חסר" את מניות הביטוח ה"יקרות", וגם מהתעשיות הביטחוניות ש"מכפילי הרווח שלהן הכי יקרים בעולם. אלה חברות בין הכי איכותיות שיש, אבל הן גם במחירי שיא והכי יקרות שיש. לכן כנראה שרוב ההזדמנות מאחורינו".

הוא בוחר להמליץ על מניות הבנקים, הסלולר וגם ה־IT. "הבנקים כאן אמנם עלו אבל הם במכפילי רווח של 11־12 וצפויים לייצר תשואות על ההון של 14%־16%. הם גם יודעים להתייעל, ונכנסים לעולם הטרייד לצעירים, וזו השקעה מאוד מעניינת".

באשר לחברות הסלולר, "המניות עלו פחות. החברות התייעלו, ובזמן שכל הסקטורים העלו מחירים חברות התקשורת עדיין לא עשו זאת, למרות שישראל היא המדינה הזולה ביותר בעולם בחבילת סלולר. במילים אחרות, כל העלאה במחיר תרד לשורה התחתונה". על חברות ה־IT הוא ממליץ בעיקר בגלל הנפילות שחווה הענף בתקופה האחרונה: "למרות שה־AI מהווה איום עליהן, היו פה מימושים לא פרופורציונליים במניות החברות הללו", לטענתו.

במבט לשאר העולם, פסטרנק מציין כי "אירופה מעניינת ונסחרת בתמחורים הרבה יותר 'ידידותיים למשתמש', נמוכים מתל אביב", ומציע להשקיע גם בהודו וסין ולא להישאר רק בארה"ב. שם הוא מציע להשקיע במניות פיננסים, טכנולוגיה ושבבים. "ברור שארה"ב היא העוגן, שם אפשר לקבל חשיפה לחברות הטכנולוגיה המשמעותיות ביותר, אך השבבים הם חומר הגלם החשוב בעולם היום. לא נפט. TSMC מטייוואן מייצרת 50% מהשבבים בעולם, ואם סין תפלוש לשם זה יהיה 'מצרי הורמוז' הבאים. כלומר מחסור בחומר הגלם שמייצר את השעון על היד שלי ושלך, את המכונית, הטלוויזיה והטלפון".

ומה יקרה לשקל מול הדולר? פסטרנק בטוח שהוא ימשיך להתחזק: "אנחנו בעידן התיסוף הזוחל. השקל חזר להיות המלך הבלתי מעורער, אחד המטבעות החזקים בעולם".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.