ההתחזקות יוצאת הדופן של השקל בתקופה האחרונה מביאה למרכז הבמה את ארסנל הצעדים שמדינות שונות נוקטות כדי להגן על המטבעות שלהן מפני ייסוף. החשש מפני מטבע מקומי "חזק מדי" בהשוואה למטבעות חוץ, מהפגיעה ביצוא הנגרמת מכך, מהתכווצות כלכלית ומהשפעה על רמת המחירים ועל התחרותיות, מלווה מדינות מערביות כבר עשרות שנים.

● המשוואה שמגלה: גם אם הנגיד יקנה דולרים, ההשפעה תהיה זמנית בלבד

● למשקיעים בוול סטריט יש ראשי תיבות חדשים. אלה הסקטורים שירוויחו

מאז "המחלה ההולנדית" ועד לריצה לפרנק השוויצרי בשנה החולפת, כלכלנים שמים יותר ויותר לב לאיומים שבמטבע חזק, ומדינות ובנקים מרכזיים נוקטים צעדי מדיניות שונים בניסיון להתאים פתרונות לבעיה.

הנורבגים הקדימו תרופה למחלה ההולנדית

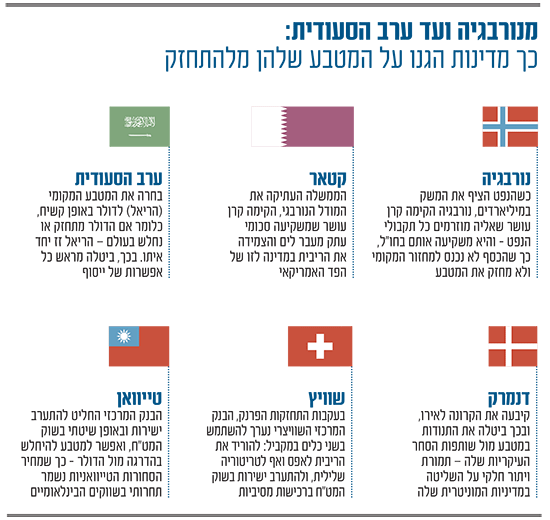

כאשר נורבגיה החליטה להפוך לתחנת הדלק של אירופה לעשרות השנים הבאות, בעקבות גילוי שדות נפט וגז רחבי-היקף בים הצפוני שבשליטתה הכלכלית, היא גם הבינה כי תהיה לה בעיה עם המטבע הלאומי, הקרונה. העובדה כי מט"ח רב יזרום למדינה איים לייסף את הקרונה לרמה כזו שעצם הפקת דלקי המאובנים תהפוך לבלתי כדאית כלכלית ולפגוע בתחרותיות הנורבגית בכל תחום אחר, ולבסוף להביא להתכווצות כלכלית.

הנורבגים הסתכלו דרומה, לא רחוק, על מה שקרה להולנד ולגילדן אחרי גילוי שדה הגז העצום בחרונינגן בשנות ה-50, ומצאו דרך להימנע מהמחלה שפגעה בכלכלה ההולנדית: למנוע כניסת מט"ח באמצעות השקעה ישירה בשווקים בעולם. כך הוקמה קרן העושר הנורבגית, אחת מהגדולות בעולם כיום, עם שווי של 2.2 טריליון דולר.

במרוצת השנים, גם יצואניות אנרגיה כמו קטאר וסעודיה חיקו את המנגנון (וגם ישראל, בקנה מידה קטן יותר אחרי גילוי שדות הגז במים הכלכליים). הרעיון הוא למנוע מהמט"ח להגיע לכלכלה הנורבגית באמצעות השקעה במט"ח בשווקים אחרים.

בקטאר, הרשויות "שכללו" את מכשיר ההשקעה, כך שיניב להם גם רווחים פוליטיים ויקדם אינטרסים שלהם, בהצלחה שנויה במחלוקת. כל מאות מיליארדי הדולרים והאירו המגיעים לקופת האוצר הנורבגית מדי שנה נכנסים לקרן העושר, שמצידה משקיעה אותו בפורטפוליו בינלאומי של מניות, אג"ח ומעט נדל"ן. אסור לקרן להשקיע בדלקי מאובנים, למטרת גידור סיכונים.

הממשלה הנורבגית מורשית "לגלח" רק אחוזים בודדים מהתשואה השנתית של הקרן לטובת התקציב השנתי (ממשלות באוסלו קמו ונפלו על השאלה מה יהיה האחוז הזה), וכך נשמרת יציבות כלכלית והקרונה אינה מיטלטלת עם משברי אנרגיה, או משברים עולמיים כמו הקורונה. ערך המטבע הנורבגי מול האירו, למשל, כמעט לא השתנה בשנה האחרונה, למרות שנורבגיה מוכרת הרבה יותר דלקי מאובנים, במחירים גבוהים יותר.

הדינמיקה הישראלית הסבוכה

"קשה להשוות בין המצב של ישראל לנורבגיה מההיבט הזה", אומר לגלובס פרופ' צבי אקשטיין, ראש מכון אהרן באוניברסיטת רייכמן, ולשעבר המשנה לנגיד בנק ישראל. "הבעיה המבנית של המשק הישראלי כעת היא שיש לנו ענף הייטק מייצא שלא נפגע בגלל המלחמה, ולעומתו יתר המשק - כולל היבוא - נמצאים בפעילות נמוכה, ואפילו הולכת וקטנה. כתוצאה מכך, העודף במאזן התשלומים של ישראל רק הולך ועולה, מה שמשפיע לחיוב על שער השקל".

לדבריו, בעוד שבנורבגיה הממשלה היא זו ששולטת בהכנסות הנפט, בישראל מדובר במצב שונה לגמרי, משום שההכנסות נובעות ממגזר ההייטק הפרטי, ולא ניתן ליצור פתרון מוסדי כולל, הדומה ליכולת של נורבגיה לנתב את המט"ח המתקבל לחו"ל.

נוסף על כך , מסביר פרופ' אקשטיין, סוגיה נוספת המשפיעה על השער היא הריבית הגבוהה בישראל בנקודת המצב הנוכחית, והגידור של הגורמים המוסדיים שמכריח אותם לקנות שקלים בכמויות עתק בשל העדפות הצרכנים בנוגע לחסכונותיהם. "כספי הפנסיה הישראליים הם עצומים, כ-10% מהתמ"ג, ולו הצרכן הישראלי היה מחזיק 50% מהם בהשקעות בחו"ל, לעומת 17% כיום, לא הייתה בעיה של שקל חזק מדי", הוא אומר.

שווייץ: החלטות ריבית של הבנק המרכזי

מקרה אחר של הגנה על המטבע הוא זה של שווייץ. המדינה העצמאית והעשירה מנהלת את אחד המטבעות החזקים ביותר בעולם, הפרנק השוויצרי. בשנה האחרונה במיוחד הפך המטבע למקלט למי שאיבדו אמון בדולר או באירו (או בנכסים אחרים שאינם מטבעות), והפרנק זינק מול סל המטבעות. הדרך של הבנק המרכזי להתמודד עם הייסוף שנוצר, שאיים להוריד את האינפלציה במדינה למחוזות שליליים ולדכא צמיחה, הייתה להפחית בחדות את הריבית. הריבית בשווייץ עומדת כעת על אפס, ויש קריאות להחזיר את המדינה לעידן של ריבית שלילית, שנמשך עד למגפת הקורונה והיה הפתרון העיקרי שלה לייסוף המטבע.

דרך נוספת שבה הבנק המרכזי השוויצרי שמר על שער חליפין "הגיוני" מבחינת אינפלציה ואינטרסים כלכליים לאומיים היה התערבות בשוק. בימים אלו הבנק קצת חושש לעשות זאת - כמו בנקים מרכזיים אחרים ברחבי העולם (כולל ישראל) - בעקבות תשומת הלב האמריקאית למהלך והאשמות במניפולציות מטבע שעשויות להיות כרוכות בסנקציות אמריקאיות. אומנם רוב תשומת הלב מתרכזת בסין, אבל האמריקאים לא היססו להאשים גם את השוויצרים בפעולות אלה בזמן עימות סביב הסחר בין המדינות.

פרופ' ערן ישיב מבית הספר לכלכלה באוניברסיטת תל אביב אומר לגלובס, כי התערבות של בנק ישראל היא צעד אפשרי. "ישראל ביצעה בעבר התערבות בשוק, במיוחד בזמן המשבר הפיננסי הגדול תחת הנגיד סטנלי פישר, והיא יכולה לעשות זאת שוב". אז, הנגיד הוביל מהלך גדול של רכישת דולרים, אולם הריבית במשק באותה תקופה הייתה אפסית, ומגוון הצעדים האפשריים להשפעה על השער היה מוגבל. במקביל, צעד אחר שיכול לסייע בהתמודדות עם השקל החזק, לדברי פרופ' ישיב, הוא "מסחר במט"ח ישירות מול הגופים המוסדיים, מה שאולי ימתן את השפעתם הגדולה על שער החליפין".

לדברי פרופ' אקשטיין, הפתרונות האפשריים למצב הנוכחי כוללים צעדים פיסקאליים ומוניטריים יחדיו. בנק ישראל, למשל, יכול לפעול באמצעות הורדת הריבית (הכלי הראשון שצריך להישקל, לדבריו) או באמצעות התערבות במסחר, כפי שנעשה בזמן המשבר הפיננסי. מהזווית הממשלתית, פתיחת השוק ליבוא והגדלתו עבור הצרכן הישראלי יכולה גם היא למתן את התחזקות השקל, וגם לשפר את מצבו הצרכני של הישראלי הממוצע.

דנמרק: קיבוע מטבע כדרך להגן עליו מייסוף

לפי ד"ר יניי שפיצר, שהיה עד לאחרונה מרצה לכלכלה באוניברסיטה העברית, הרי שהמנגנון הפועל בישראל במעורבות המשקיעים המוסדיים הוא תופעה שאינה ייחודית לגמרי לנו. "התופעה של שווקים פיננסיים שבהם גופים מוסדיים משפיעים על שערי מטבע אינה ייחודית לישראל, ומתרחשת באופנים שונים ובחומרות שונות במדינות מערביות פתוחות בעלות מטבע עצמאי", הוא אומר.

שפיצר מספר כי התמקד בנעשה בדנמרק, ובחן מדוע הכלכלה הסקנדינבית, בעלת היקף דומה לזה בישראל, אינה מושפעת באופן כה דרמטי מהעליות במדדים האמריקאיים ומהגאות בשווקים בארה"ב.

"בדנמרק יש קרנות פנסיה וחברות ביטוח שמגדרות חלק גדול מהנכסים שלהן שמושקעים בדולרים. אבל שם זה לא מיתרגם לתנודתיות גדולה בשער החליפין כי המדיניות של הבנק הדני היא לקבע את הקרונה לאירו. הם מכירים בעובדה שברגע שיש עליות שערים יש לחצי ייסוף, אבל משום שהם כורכים בין הקרונה לאירו הדבר לא משפיע משמעותית על שער החליפין".

קיבוע השער, בין שבאופן גמיש מעט כמו בדנמרק לעומת האירו או באופן קשיח כמו בסעודיה ובאיחוד האמירויות לדולר הוא בחירה יוצאת דופן, במיוחד בכלכלות מתקדמות. "במקרה הדני זה כמובן נובע מאינטגרציה עם גוש האירו סביב, ויש "טרייד אוף" - קל לחתום על חוזים ולייצא, מבלי להכניס את חוסר הוודאות של שערי מטבע, אבל אתה מאבד חלק מהעצמאות המוניטרית שלך", אומר שפיצר. פתרון כזה אינו נחשב לריאלי בעבור המשק הישראלי.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.