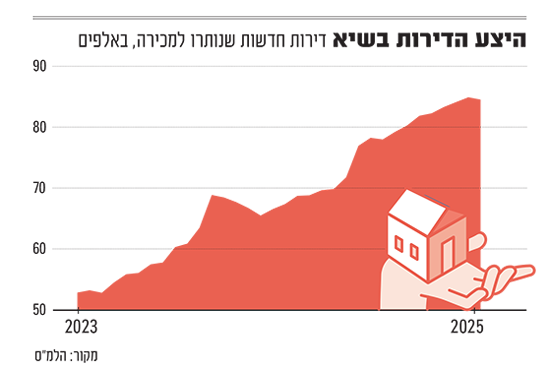

דוח אפס

מסמך שמאי שנכתב לפני תחילת פרויקט בנייה, המשקף את ההיתכנות הכלכלית, אמידת העלויות והרווחים הצפויים, בעיקר לצורך קבלת מימון בנקאי

בעקבות השחיקה ברווחיות של פרויקטים למגורים, דורשים לאחרונה הבנקים מהיזמים לעדכן את דוחות האפס שהוגשו להם. דרישה זו מאלצת יזמים רבים לגייס הון עצמי נוסף ויקר כדי להמשיך ולעמוד בתנאי המימון. עם זאת, עדכון הדוח השמאי בהתאם למציאות החדשה מאפשר ליזמים לקבוע מחירון רלוונטי לדירות, בשאיפה להחזיר את הקונים לשוק - מבלי להזדקק למבצעים והטבות מימון שנועדו להסוות את ירידות המחירים.

● מנהל רשות המסים מזהיר: "יש ירידה גדולה מאוד בגביית מסי נדל"ן"

● המלחמה הקפיצה את הביקוש לדירות עם ממ"ד לשיא חדש

רווח מינימלי של 15%

"דוח אפס" הוא מסמך הנערך על ידי שמאי מקרקעין, ונועד לבחון את ההיתכנות הכלכלית של פרויקט נדל"ן בדרך לקבלת הליווי הפיננסי להקמתו. הדוח מוגש על ידי היזם לבנק לאחר קבלת היתר הבנייה ולפני תחילת העבודות בפועל, ומהווה תנאי סף הכרחי לקביעת תנאי ההלוואה. ליבת הדוח היא טבלה מפורטת המאזנת בין ההוצאות וההכנסות הצפויות: החל מעלויות הבנייה ושכר בעלי המקצוע, ועד לאגרות וההיטלים הנלווים. כדי לזכות באישור המימון מהבנק, נדרש היזם להציג, בדרך־כלל, רווח מינימלי חזוי של 15%.

פזית כהן גרינברגר, שמאית מקרקעין, משפטנית ושותפה ב"קפטן אינווסט", מסבירה כי "דוח האפס מהווה למעשה את הרף התחתון למחירי הדירות בפרויקט. אם היזם יורד מתחת למחירים הללו, הבנק לא יאשר לו את מכירת הדירה מתחת למחיר שנקבע בדוח אפס. בכל דוח כזה מוצג ממוצע מחירי הדירות המתוכנן, ומתחת לרף הזה היזם פשוט לא יכול להוריד את המחיר - גם לא במבצעי פריסייל".

אלא שבתקופה האחרונה מוצאים את עצמם יזמי המגורים בין הפטיש לסדן. הם מנסים לשמור על רמת מחירים שתעמוד בדרישות הסף של הבנקים, ובמקביל פועלים למשוך קונים באמצעות הנחות ומבצעי מימון שאינם שוחקים את מחירי הדירות "על הנייר". כעת, שמאים מעידים כי נרשמת פתיחה מחודשת של דוחות אפס רבים.

"אנו עדים לעלייה משמעותית בשיעור הבקשות לפתיחה ובחינה מחודשת של דוחות אפס", מציין שמוליק כהן, מנכ"ל ובעלים של חברת אס.קי (S.K) שמאות מקרקעין. לדבריו, מדובר בתוצאה ישירה של שינויים בשני צידי המשוואה של דוחות האפס: הן בצד ההוצאות והן בצד ההכנסות הצפויות מהפרויקטים. "ההוצאות המתוכננות השתנו משמעותית בשל התייקרות עלויות ההקמה. בשנתיים האחרונות נרשמה עלייה ממוצעת של כ־20% במחירי חומרי הגלם - בטון, ברזל ואלומיניום - לצד זינוק בעלויות כוח האדם והפועלים", הוא מסביר.

במקביל, מצביע כהן על שינוי במבנה התקבולים: "למרות שדוח אפס משקף את המצב ליום כתיבתו, בפועל אנו רואים שבאזורים מסוימים, כמו תל אביב למשל, התחזיות לגבי מחירי המכירה כבר לא תמיד מתממשות. אם בעבר הערכנו רמות מחיר מסוימות, המציאות בשטח השתנתה - בין היתר על רקע תמורות מאקרו־כלכליות, תחרות מצד פרויקטים סמוכים, השפעות המלחמה וההאטה הכללית בקצב עליית המחירים".

"הבנק יעדיף גמישות"

השבוע דיווח בנק ישראל כי הירידה החדה במכירות משליכה במישרין גם על המערכת הבנקאית. בשנה שעברה נאלצו הבנקים להגדיל את האשראי למימון פרויקטים למגורים בלא פחות מ־40%: מ־49 מיליארד שקל בסוף 2024 ל־69 מיליארד שקל בסוף השנה שעברה.

כהן מסביר כי כאשר חל שינוי מהותי בדוח האפס וברווח החזוי, היזם ניצב בפני שתי אפשרויות להבטחת המשך המימון: להכניס יד לכיס ולהוסיף הון עצמי (ממקורותיו או דרך אשראי חוץ־בנקאי יקר), או לעדכן את דוח האפס המקורי על בסיס התנאים החדשים. עדכון כזה עשוי לכלול, למשל, את הגדלת סעיף הבצ"מ (בלתי צפוי מראש) מ־5% המקובלים ל־10%. צעד כזה מעניק ליזם מרחב תמרון גדול יותר, אך עלול להוביל את הבנק לדרישה לחיזוק הביטחונות.

רז אברהם, שמאי מקרקעין ושותף ב"תמם־אברהם", מסביר כי לבנקים יש אינטרס מובהק שהפרויקט יצא לפועל: "הבנק מעדיף לגלות גמישות בנוגע לקצב המכירות, גם כי זה מגדיל את הכנסותיו מריבית וגם מתוך הבנת המורכבות בענף. לכן, הוא יעדיף לדרוש מהיזם להגדיל את מסגרת האשראי ולהוסיף הון עצמי כדי שהפרויקט יצא לפועל".

כהן גרינברגר מציינת כי לנוכח התקופה המאתגרת, יזמים רבים נמנעו מהורדת מחירים מחשש לשחיקה ברווחיות כפי שהיא משתקפת בדוח האפס. מנגד, אי־עמידה בקצב המכירות שנקבע בדוח יצרה סיכון להמשך המימון.

"הפתרון של היזמים היה להציע מבצעים שלא חייבו אותם לשנות את מחיר המכירה של הדירה בדוחות האפס", היא מסבירה. "כך ראינו עלייה משמעותית במבצעי קבלן הכוללים פריסת תשלומים נוחה, דרישה להון עצמי נמוך יותר מהקונה - שהשלמתו נעשית על ידי הלוואות קבלן, סבסוד הצמדה למדד, או מטבח משודרג". אולם, כשהמכירות המשיכו לדשדש למרות המבצעים, הבינו רבים - לעיתים בלחץ הבנקים - כי מוטב לעדכן את הדוח המקורי ולהתמודד ישירות עם תנאי השוק הנוכחיים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.