אודות הפרויקט

כלכלת ישראל הציגה השנה ביצועים חסרי תקדים, ועוד בזמן מלחמה. בסדרת כתבות חדשה, בסיוע מומחים ובגיבוי נתונים נבדוק למה למרות הכול משקי הבית מתקשים לחסוך, משלמים יותר או נמצאים במינוס.

הצריכה בכרטיסי האשראי חזרה למסלול צמיחה עם תום המלחמה. אלא שמאחורי חגיגת הקניות, מסתתרת מציאות עגומה מאוד: סקרי הלשכה המרכזית לסטטיסטיקה חושפים מגמה עקבית של שחיקה, שבה שיעור משקי הבית שהכנסותיהם עולות על הוצאותיהם נמצא בצניחה חופשית. כך, ישראלים רבים מדי מוצאים את עצמם בשגרה של מינוס בבנק.

● יחס החוב־תוצר הפך למטרה המרכזית, והשירותים הציבוריים התייבשו

● כמעט בלתי אפשרי לקנות דירה בישראל. אז איך ההלוואות למשכנתאות בשיא?

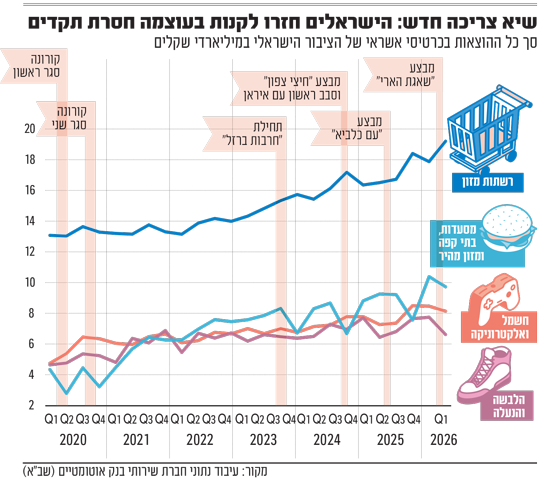

אחרי התכווצות חדה בחודש מרץ, שהגיעה בעקבות מבצע "שאגת הארי" באיראן, נרשמה בלימה זמנית בהוצאות - אך ברבעון השני של השנה הציבור הישראלי חוזר להסתער על החנויות. נתוני שב"א (שירותי בנק אוטומטיים), שנותחו לבקשת גלובס, מעידים על עלייה של כ-6% בהוצאות כרטיסי האשראי, שהחזירה את המשק אל קו המגמה העקבי של הצריכה המוגברת.

הנתונים משקפים את עוצמת השינוי: ההוצאות ברשתות השיווק רשמו זינוק דרמטי, מ־13 מיליארד שקל ברבעון הראשון של 2022 ל־17 מיליארד שקל בשנה שעברה, ועד לשיא של 19 מיליארד שקל ברבעון הראשון של 2026 - בלב המבצע באיראן. עם זאת, בתחום המלונאות ניכרת חולשה מתמשכת עם נתונים דומים לאלו של 2022, ואילו תחום ההלבשה וההנעלה מסתפק בעלייה מתונה מ-6-7 מיליארד שקל לפני שנתיים ל-7-8 מיליארד בשנה שעברה.

חוזרים לשגרה, גם תחת אש

טלי הולנברג, סמנכ"לית שיווק, פיתוח עסקי ומכירות בשב"א, מסבירה כי המשק הישראלי התמודד בשנים האחרונות עם טלטלות, החל מהסגרי הקורונה ועד להגבלות על המסחר בשל המצב הביטחוני. לדבריה, "בשנים אלו, התרחשו שינויים שחלקם השפיעו בצורה חיובית על צמיחת הפעילות בכרטיסי חיוב, וביניהם התחזקות האונליין והמשלוחים לענפי צריכה מגוונים, כניסת הארנקים הדיגיטליים הבינלאומיים לישראל, וגם הצריכה הפרטית שהתרחבה לחנויות שכונתיות וחנויות מתמחות כמו קצביות, מאפיות, מעדניות וחנויות דגים".

הולנברג מציינת כי "עניין מובהק נוסף הוא שמאז ה־7 באוקטובר אנחנו רואים שהמסחר במשק מצליח, מסבב לסבב ומעצימות לעצימות, להגיב ולהסתגל בצורה טובה יותר. ניתן לזהות התאוששות מהירה יותר של הציבור, מה שמוביל למגמה של חזרה מהירה יותר לפעילות בסגמנטים מסוימים".

כן, גם העשירונים העליונים במינוס

אלא שההוצאות באשראי הן רק חלק מהתמונה. בחודש פברואר האחרון עמד סך האשראי שהעמידו הבנקים לאנשים פרטיים על 803 מיליארד שקל - רובו המכריע כמשכנתאות ו־138 מיליארד שקל לצרכים אחרים. בתוך כך, 11 מיליארד שקל ניתנו על חשבון העובר ושב והמינוס. אף שמדובר בסכום שנראה קטן ביחס לסך האשראי, בשנים האחרונות הוא לא חצה את רף ה-10 מיליארד שקל, רף שלא נחצה מאז סוף 2019.

מנתוני בנק ישראל עולה כי לכ־3.2 מיליון ישראלים יש אשראי מכל סוג שהוא, כאשר למעלה ממחציתם (55%) פגשו את המינוס בחשבון הבנק שלהם במהלך שנת 2025. בתוך קבוצה זו, ל־20% יש הלוואה פעילה נוספת, ל־14% נוספו גם הלוואה וגם משכנתא, ול־7% יש משכנתא פעילה לצד המינוס. מדובר ככל הנראה בנתוני חסר, שכן הם מתבססים רק על מי שמופיעים במאגר האשראי ולא ביקשו להימחק ממנו - תופעה שהופכת לנפוצה בקרב בעלי מצב כלכלי רעוע.

אלכס זבז'ינסקי, הכלכלן הראשי של בית ההשקעות מיטב, ניתח את סקר אמון הצרכנים של הלמ"ס ומצא ירידה משמעותית בשיעור המשיבים שהכנסותיהם עולות על הוצאותיהם - מ־40% בסוף 2021 ל־28% במרץ האחרון. במקביל, נרשמה עלייה בשיעור אלו שהוצאותיהם שוות להכנסותיהם, מ־36% ל־47%.

"בישראל קיים מחסור בנתונים זמינים על הוצאות והכנסות משקי הבית, שאינם לוקחים בחשבון את כלל החזרי ההלוואות, ולכן הסקר מהווה אינדיקטור למגמה עקבית: המשקל של משקי הבית שמצליחים לחסוך יורד", מסביר זבז'ינסקי.

למה הישראלים ממשיכים לבזבז?

הנתונים המלאים האחרונים של בנק ישראל, המתייחסים לשנת 2023, מלמדים כי התופעה חוצה עשירונים סוציו־אקונומיים. בעשירון הראשון, 51% מהלווים היו באוברדרפט, בעשירון החמישי השיעור עמד על כמעט 50%, ואפילו בעשירון העשירון העליון - העשירון העשירי - שליש מהלווים התנהלו במינוס.

שרון לוין, מנהלת ההסברה בעמותת "פעמונים", עדה לשחיקה מקרוב. לדבריה, העמותה מלווה בממוצע כ־800 משפחות בחודש מכל קצוות הארץ ומכל רמות ההכנסה. "יש גם כאלה עם הכנסות יפות, אבל כולם בגרעון חודשי קבוע של 2,000־2,500 שקל, וממוצע גובה החובות עומד על 200 אלף שקל, לא כולל משכנתא", היא מציינת.

היא מסבירה את "סחרור החובות" המוכר לה: "הלקוחות לוקחים הלוואה כדי לכסות מינוס, אך לא משנים את ההתנהלות ונכנסים אליו שוב, כשלהוצאות מתווסף החזר הלוואה שהם לא מצליחים לעמוד בו - ולכן לוקחים שוב הלוואה. תופעה נוספת היא שימוש בכרטיס אשראי מתגלגל, מבלי לדעת שהם משלמים ריביות גבוהות מאוד על דחיית התשלום. זו תופעה נרחבת שצריך להתריע עליה בפני הציבור".

לדבריה, החובות מתפזרים לא רק לבנקים, אלא גם לחברות אשראי, גופים מוסדיים, משפחה, מעסיקים וגמ"חים, לעיתים כדי לממן נופש, רכב או שיפוצים. היא מוסיפה כי "השנתיים וחצי האחרונות החריפו את המצב, בעקבות המלחמה והעלאות הריבית, במיוחד בקרב מעמד הביניים". המסר של לוין חד: "לא לדחות טיפול, כי החובות לא נעלמים. אם מסדירים אותם, הכסף מתפנה לרווחה הכלכלית של המשפחה".

זבז'ינסקי: "יש פה הרעה, אבל לפי הסקר היא לא קטסטרופה. צריך לזכור שבאותה תקופה החסכונות, כולל הפנסיוניים, עשו תשואה יפה. זה מבסס תחושת עושר שעוזרת לאנשים לבזבז, גם כשאנחנו בתקופה שאין אבטלה גדולה והממשלה הזרימה מענקים למשק - אנחנו עדים להרעה".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.