אורן הולצמן היה רואה חשבון צעיר בן 29 כשהימר בשנת 2013 על חברת האיפור הישראלית איל מקיאג', שנקלעה באותה עת לחובות של כ־40 מיליון שקל. הוא לקח הלוואות, שיעבד את הדירה שלו ורכש את השליטה בחברה תמורת 12 מיליון שקל, בניגוד לכל העצות שקיבל.

"הוא הגיע אליי דרך מכר משותף שביקש לחבר בינינו, ואמר: 'קניתי מכונס נכסים את איל מקיאג'", סיפר אשתקד איש יחסי הציבור רני רהב לגלובס. "אמרתי לו: 'תראה, יש לנו 180 לקוחות ואנחנו קצת מבינים בעולם הזה, ואני חושב שזה נורא. זו חברה נוראית, מה קנית אותה?'. אז הוא אמר לי: 'אני אנפיק אותה בוול סטריט'. הסתכלתי עליו ואמרתי: או שהוא מטורף או שאני מטורף".

● פרשנות | המסחר הקוונטי: איך המתמטיקאים כבשו את וול סטריט

● יותר מ־20 קשרים מחוץ לנישואים: כך ניפץ ביל גייטס את תדמית האיש הנערץ בעולם

● "גיליתי שאני לא אוהב עסקים": השותף השקט של אלי וניר ברקת לאקזיט המיליארדים הצפוי במיטב

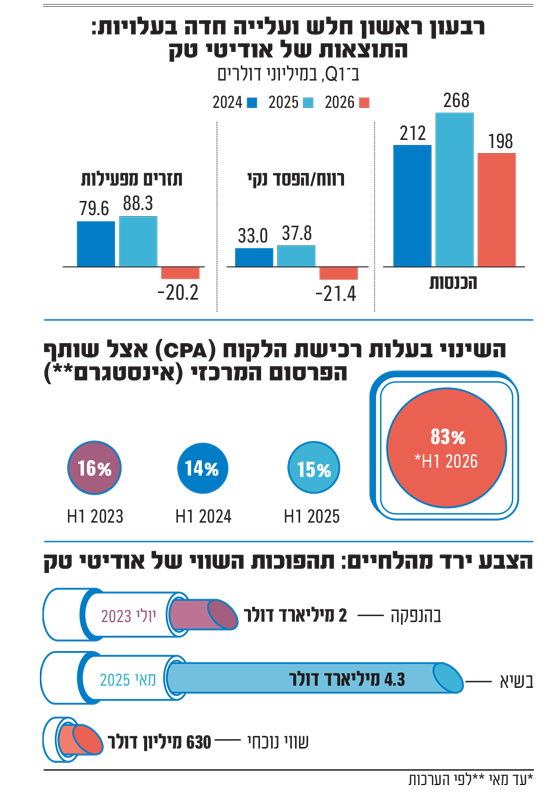

13 שנים לאחר מכן - עם התמקדות באונליין, צירוף שותף גלובלי (לואי ויטון) והנפקה מוצלחת בנאסד"ק - התברר שההימור של הולצמן, המשמש כמנכ"ל אודיטי, השתלם לו בגדול. בדיוק לפני שנה, מניית אודיטי טק (החברה האם של איל מקיאג') הגיעה לשיא ששיקף לחברה שווי של 4.3 מיליארד דולר, פחות משנתיים אחרי שהונפקה בשווי של 2 מיליארד דולר.

אודיטי טק (ODDITY) היא חברת טכנולוגיה לעולם היופי המחזיקה במותג האיפור איל מקיאג', וכן במותגים SpoiledChild לטיפוח העור ו־Methodiq שהושק לאחרונה בתחום הדרמטולוגיה. השיא במניה אשתקד הגיע על רקע צמיחה בשיעור דו־ספרתי בהכנסות, ברווח הנקי ובתזרים המזומנים מפעילות שוטפת שהציגה אודיטי, תוך עקיפת תחזיות האנליסטים מדי רבעון.

הולצמן, יחד עם אחותו שירן הולצמן־אראל, שמכהנת כמנהלת המוצר הראשית בחברה, הרחיבו מאז רכישת השליטה בה את הפעילות הבינלאומית, ומיתגו אותה כחברת טכנולוגיה המאפשרת רכישות אונליין של איפור על בסיס התאמה אישית. "תעשיית היופי ממשיכה להשתנות כפי שצפינו, צרכנים עוברים לאונליין ולמוצרים עם ביצועים גבוהים", אמר אז הולצמן, שהוסיף שהצמיחה באונליין מגדילה את ההזדמנות של אודיטי, וההשקעות המוקדמות שלה בתחום מאפשרות לה לקיים מודל פיננסי חזק "ולשחק בהתקפה", כהגדרתו.

הולצמן עצמו ניצל את הגאות במניה ומכר חלק מהמניות שבידיו במחירי השיא אשתקד, תמורת סכום של 385 מיליון דולר. זה היה המימוש השלישי שלו, כשבסה"כ הניבו לו המניות שמכר קרוב ל־700 מיליון דולר במזומן, לצד מניות אודיטי שהמשיך להחזיק בשווי דומה.

צריכה "לשחק בהגנה"

שנה אחרי, המצב שונה לגמרי, ונראה שאודיטי צריכה "לשחק בהגנה" ולחזור ולהשיג את אמון המשקיעים. החברה נסחרת כיום בשווי של 630 מיליון דולר אחרי שנפלה ב־86% מהשיא. בפברואר, עם פרסום דוחות 2025, היא הנחיתה על המשקיעים בשורה מרה: החברה זיהתה שיבוש אצל שותף הפרסום המרכזי שלה (שמו לא דווח, אך בשוק מעריכים שמדובר ברשת החברתית אינסטגרם מקבוצת מטא), מה שהוביל לעלייה חריגה בעלויות רכישת הלקוח (CPA) וירידה בהכנסות - ולחוסר ודאות קדימה שגרם לכך שהחברה לא פרסמה תחזית שנתית.

אודיטי גילתה באיחור מסוים את השינוי הזה, שנבע ככל הנראה מכך שהאסטרטגיה שלה כוללת הצעה לנסות את המוצר, ממותג האיפור איל מקיאג', לפני הרכישה (Try Before You Buy), ואילו האלגוריתם זיהה את שיעור ההחזרות מצד הלקוחות כסימן שלילי בנוגע לאיכות המוצר, והקטין לה את החשיפה. יתרה מכך, גם איכות החשיפה הייתה פחותה, משום ששיעור המבקרים באתר שעזבו בלי לבצע פעולות נוספות, גדל.

אורן הולצמן, מנכ''ל ומבעלי אודיטי טק / צילום: יח''צ

הולצמן מכר המון מניות אודיטי בשיא, וקונה מעט בשפל

המהפך שהוביל אורן הולצמן באודיטי טק - מחברת איפור (בחובות) לחברה המוגדרת כחברת טכנולוגיה לעולם היופי - הניב לו לאורך השנים רווחי ענק. הולצמן רכש את השליטה בחברת האיפור איל מקיאג' בכ־12 מיליון שקל בשנת 2013, והנפיק אותה בנאסד"ק בקיץ 2023. עוד לפני ההנפקה בנאסד"ק, בינואר 2022, הוא מימש חלק מההחזקה בחברה בסכום מוערך של עשרות מיליוני דולרים, כששוויה של אודיטי טק הוערך בכ־1.5 מיליארד דולר.

ההנפקה עצמה כללה גם הצעת מכר של הולצמן - והוא מכר מניות בכ־248 מיליון דולר. כשהמניה הייתה קרובה לשיא של כל הזמנים, במאי 2025, הולצמן מימש עוד חלק מההחזקה שלו, לפי מחיר כפול ממחיר ההנפקה (70 דולר) ובהיקף של 385 מיליון דולר.

הולצמן הוא לא המרוויח היחיד באודיטי - מי שעוד נהנתה מהצלחת החברה הייתה קרן L Catterton של חברת מותגי היוקרה לואי ויטון. הקרן נכנסה להשקעה באודיטי כשהייתה חברה פרטית, כשרכשה בשנת 2017 כ־38.5% ממניות אודיטי בתמורה ל־95 מיליון דולר. בהנפקה הקרן מכרה חלק מהמניות שהיו לה תמורת כ־150 מיליון דולר, ובהמשך מכרה עוד נתח מההחזקה בכ־100 מיליון דולר. הקרן מחזיקה כיום ב-7.8% מהון המניות של אודיטי.

בעקבות הירידה החדה במניה, אחרי שנודע למשקיעים על השיבוש בפרסום, הולצמן אותת לשוק על האמון שלו בחברה ורכש מניות. בשני ימי מסחר בחודש מרץ, הוא הוציא סכום שמוערך בכ־11 מיליון דולר על רכישת המניות, שנסחרו במחיר ממוצע של כ־13.3 דולר. מחיר המניה המשיך לרדת, וכיום היא נסחרת בכ־11 דולר. בעקבות הרכישות, החזקתו של הולצמן במניות אודיטי עלתה ל־24.3% (בשווי נוכחי של כ־151 מיליון דולר).

במקביל, גם החברה הודיעה על תוכנית רכישה עצמית של מניות (Buy Back), בהיקף שיגיע עד 200 מיליון דולר. במהלך הרבעון הראשון השנה, החברה רכשה מניות שלה ב־82.3 מיליון דולר, במחיר ממוצע של כ־13.5 דולר למניה. בסוף הרבעון היה ברשותה סכום של מעל 167 מיליון דולר לרכישות, וסביר להניח שעל רקע המשך החולשה במניה, החברה המשיכה לרכוש עוד מניות מאז.

למרות מה שהגדירו בחברה כ"התקדמות לעבר חזרה לנורמליזציה" בעת פרסום דוחות הרבעון הראשון בשבוע שעבר, בשוק עוד לא השתכנעו. האנליסט בריאן טנקווילט מג'פריס כתב כי מניית אודיטי "היא עדיין סיפור של show me" - כלומר, 'קודם תראו ביצועים' - ולכן הוא נותר נייטרלי על המניה.

גם האנליסט מתן בן צבי מאופנהיימר נייטרלי, עם המלצת perform. בן צבי מציין שהחברה זיהתה היפוך מגמה בעלות רכישת הלקוח (CPA) בחודש מאי: "הנהלת אודיטי חזרה על המסר מהרבעון הקודם, לפיו הירידה החדה בהכנסות נובעת מתקלה טכנית, שיבוש באלגוריתם של שותפת הפרסום המרכזית, ולא משחיקה במותג או בביקוש", כתב בן צבי לאחר הדוחות.

באודיטי חזרו על הציפייה לשיפור במחצית השנייה של השנה, אך בשוק נותרו ספקנים. בן צבי מאופנהיימר מעריך שלמרות אינדיקציות מוקדמות שהוצגו על התקדמות - כולל הירידה בעלויות רכישת הלקוח (28%) בחודש מאי האחרון ביחס לאפריל - הירידה ברבעון הראשון "תשפיע על המשך שנת 2026 ותיגרר ל־2027".

ואילו טנקווילט מג'פריס כתב שהיעדר תחזית שנתית גם הפעם - עלול לרמוז על הידרדרות נוספת בהכנסות ביחס לשנה קודמת. הוא העריך שכדי להשיג את יעד ה־EBITDA (רווח בנטרול ריבית, מס, פחת והפחתות) שאודיטי ציינה שיהיה חיובי השנה, היא תיאלץ לקצץ בהוצאות מכירה, הנהלה וכלליות והדבר ישפיע עוד יותר על הצמיחה ב־2027.

באודיטי עצמה הדגישו שהשיבוש הוא בעל אופי טכני ולא נובע מחוזק המותג או מרוויה של השוק. לפי החברה, הזינוק ב־CPA היה פתאומי והעיד על סטייה חדה מהמגמה, ולא על הידרדרות הדרגתית ומתמשכת; והוא התרחש במקביל במספר שווקים שונים (ארה"ב, קנדה, בריטניה, אוסטרליה וישראל). גורם בשוק אומר כי כבר בשיחת הוועידה אחרי דוחות הרבעון השלישי של 2025, אודיטי דיברה על התייקרות בלתי צפויה במדיה, אך עקפה את התחזיות באותו רבעון. גם ברבעון הרביעי היא עקפה אותן, אך הפגיעה הנוספת שנראתה כבר הובילה לדיווח על אותו שיבוש. אגב, גם בדוחות הרבעון הראשון שפורסמו החודש, עקפה החברה את התחזיות הנמוכות שמסרה - כלומר, הציגה תוצאות פחות חלשות ממה שצפתה קודם לכן.

"תלות בפלטפורמה אחת"

דנה זקס היא מומחית תוכן ומיתוג, יועצת שיווק למותגים בינלאומיים. היא אינה עובדת עם אודיטי ולא מכירה מקרוב את המקרה, אך לדבריה, "יש כאן מסר מרכזי שאפשר להעביר, שרלוונטי לכל חברה היום: אי אפשר להיות תלויים רק בפלטפורמה דיגיטלית אחת. הפלטפורמות מנסות להעריך את איכות חווית הלקוח ומשנות כל הזמן אלגוריתמים, ומשתנות בעצמן - לדוגמה, בארה"ב סגרו את טיקטוק ואז פתחו שוב". לדברי זקס, "חברות התרגלו לקנות מדיה, אבל אי אפשר להיות תלויים רק בכך - אם אתה בונה את כל העסק על משהו שלא שלך, על קרקע שלא בבעלותך, היא יכולה להישמט תחתיך".

יתרה מכך, זקס מדגישה את חשיבות בניית המותג - נכסים, קהילה, תוכן, מוניטין. "חשוב לייצר תוכן מותגי, לעבוד על מוניטין, יחסי ציבור. פרסומות זה לא מספיק, צריך לבנות אמון", היא אומרת, ומוסיפה שחוקרי שיווק הראו שלפרפורמנס מרקטינג (שיווק ממומן) - יש תקרה, כי העלויות תמיד ימשיכו לגדול. מי שעובד על בניית המותג לאורך זמן, יכול לדבריה להקטין את העלויות. בפוסט שפרסמה בלינקדאין לאחרונה היא כתבה: "מחקרים בתעשייה כבר מוכיחים שקריאייטיב שעבר אופטימיזציה ודיוק באורגני יכול לחתוך את עלויות הרכישה בעשרות אחוזים. למה? כי אתם לא משלמים 'קנס' על תוכן שלא מעניין אף אחד. אתם מגיעים לממומן כשאתם כבר יודעים מה גורם לקהל לעצור את הגלילה". מכל מקום זקס מציינת את חשיבות הגיוון גם בערוצים השונים ובפלטפורמות השונות, ומניעת תלות בפלטפורמה אחת.

לדבריה, פרפורמנס זו הדרך הכי מדידה - חברה מגדירה תקציב, מגדירה קהל ובודקת כמה אנשים הקליקו על המודעה. אבל לא תמיד אנשים במצב רוח לרכוש בדיוק כשראו את המודעה, וממילא אנשים לא רוצים שרק ימכרו להם. "מותגים שבונים מערכות יחסים עם הלקוחות בונים אמון לאורך זמן ואז הסיכון שלהם הרבה פחות גדול", אומרת זקס.

בהקשר זה, באופנהיימר ציינו שאודיטי טק בוחנת גיוון של מפרסמים אך עוד לא מפרטת את הנושא לשוק, והזהירו שהריכוז הגבוה (אצל אותו שותף פרסום, שח"ו) מהווה "סיכון מבני שיש להביא בחשבון". האנליסט בן צבי ציין שהשותפה המרכזית של אודיטי היא בפער גדול המפרסם הגדול ביותר בתחום היופי בארה"ב (עם מעל 50% מהשוק לרכישת משתמשים חדשים), ולכן היכולת להסיט נפח לפלטפורמות אחרות - מוגבלת.

"נפתור את השיבוש"

עם זאת, באודיטי אופטימיים ובשיחת הוועידה האחרונה אמר הולצמן: "כחברה, ניווטנו בעבר בהצלחה התאמות אלגוריתמיות של שותפי הפרסום שלנו. אנו מקווים, על בסיס השיפור שאנו רואים היום, שנפתור את השיבוש הזה ונחזור לרקורד הארוך שלנו של צמיחה חזקה ועקבית ורווחיות אטרקטיבית". הוא הוסיף כי אודיטי עובדת עם שותפת הפרסום על פתרון הבעיה ו"אנו לא רואים סיבה, שלא נוכל לפתור את מה שאנו מאמינים שהיא בעיה טכנית".

נכון להיום, רוב האנליסטים יושבים על הגדר: 8 ניטרליים לגבי אודיטי, ו־3 שליליים. יש לציין שאף אחד לא ממליץ לנצל את חולשת המניה ולקנות אותה. נראה שרובם ממתינים להסרת עננת חוסר הוודאות ולשיפור בר־קיימא בסיפור האלגוריתם. "התקלה פגעה מהותית בתוצאות 2026, ואין ספק שאחרי שתיפתר החברה תשוב לעקוף את התחזיות כמו תמיד, ויחד עם זה יחזור אמון המשקיעים", מעריך גורם שמכיר את אודיטי. הוא מזכיר שהיא עקפה את תחזיות השוק בעבר מדי רבעון, וצמחה תחת ניהול הולצמן כמעט מאפס להכנסות של 810 מיליון דולר ו־EBITDA של 163 מיליון דולר ב־2025.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.