כשהריבית במשק ברמות שיא והאינפלציה מכרסמת בחסכונות, המציאות הכלכלית משתנה. בסדרת טורים חדשה, ננסה לפשט נושאים פיננסיים מורכבים ולהנגיש מידע חיוני וטיפים פרקטיים לניהול כספים.

כותב הטורים הוא תומר ורון, בעל הפודקאסט "הכסף של החיים עצמם", מחבר הספר "ככה לוקחים משכנתא" והיועץ הפיננסי של חברת רייזאפ.

יש משהו עוצמתי בחשבון הפשוט הזה: 300 שקל בחודש לילדים, יחד עם סכום התחלתי של 10,000 שקל, יכולים להפוך עד גיל 25 לסכום שנע איפשהו סביב 270 אלף שקל. לא ירושה, לא מזל, לא טיימינג מתוחכם - צעד קטן וקבוע, שאפקט הריבית־דריבית עושה את שלו לאורך שני עשורים וחצי.

● מור ומיטב סוגרים את טבלת התשואות במאי. ומי מככבים?

● פוליסת חיסכון מול גמל להשקעה: לאיפה זרמו יותר כספים ולמי היה אינטרס

עכשיו תיקחו את אותה משוואה בדיוק, ופשוט תתחילו שנתיים מאוחר יותר - לא כשנולדו, אלא ביומולדת שנתיים. אותם 300 שקל, אותם 10,000 התחלתיים, אותה תשואה בדיוק והסכום שמתקבל יורד לכ־230 אלף שקל. שנתיים של דחייה - 40 אלף שקל פחות. הרוב המוחלט של הפער הוא לא בגלל שהפקדנו פחות, אלא בגלל הזמן שהפסדנו. זה הביטוי המזוקק לרעיון שלא חייבים כסף גדול ולא חייבים תשואה משוגעת, הכסף הגדול הוא בלהתחיל מוקדם ולתת לזמן לעבוד. זמן הוא המטבע.

ולילדים קטנים, כאלו שעכשיו נולדו או בני כמה שנים, יש זמן. השאלה היא איך אנחנו שמים אותו בצד שלנו, ואיך עושים את זה בכלל.

רגע לפני המספרים ושברירי אחוזים, צעד אחורה במשפט: זה לא רק הסכום שיקבלו. השקעה לילדים היא מבורכת אבל היא לא תחליף לחינוך פיננסי בבית. כמעט ואין טעם להעביר לילדים סכום יפה אם לא נתנו להם גם שפה, הרגלים וחשיבה בריאה על כסף. אבל בטור הזה נתמקד בצד השני של המשוואה: איך לבנות עבורם את ההשקעה עצמה.

והנה, נניח שעשינו את הצעד הראשון (והחשוב) בתוכנית הממשלתית חיסכון לכל ילד, בחרנו מסלול בסיכון גבוה, וגם הכפלנו את ההפקדה. הרבה הורים רוצים להוסיף עוד סכום קטן, חודשי, מעבר לזה. ואז מגיעה השאלה: גמל להשקעה או בכלל להשקיע עצמאית במדדים? הנה מספר שאלות שיעזרו להכריע.

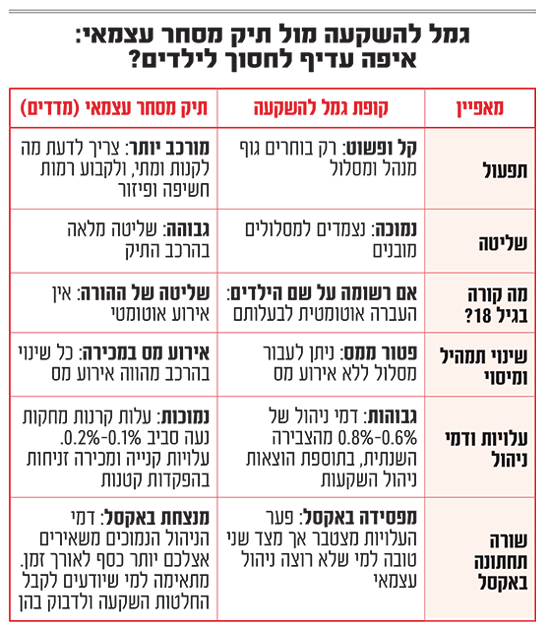

כמה אחריות גמישות ושליטה?

גמל להשקעה זה קל. בוחרים חברה, בוחרים מסלול, מתחילים לרוץ. גמל להשקעה כמעט אף פעם לא ינצח את תיק המדדים העצמאי באקסל של העלויות ובהדגמות של סוף תקופה, אבל הוא יכול לנצח במקום אחר: בסיכוי שההורים באמת יפתחו, יפקידו והיו חלק מהמשחק.

וזה לא דבר קטן. מוצר יקר יותר שעובד 20 שנה ינצח מוצר זול שנשאר בטו דו ליסט עם כוונות טובות. הרי בגמל להשקעה יש פחות חיכוך. ממלאים טופס, בוחרים מסלול ולא קרנות ספציפיות. יש אאוטסורסינג של החלטות השקעה. זה לא באג, זה הרעיון של המוצר. לחלק זה יתרון. לחלק חיסרון.

כי בתיק עצמאי, לעומת זאת, השליטה שלנו גבוהה יותר. יש גמישות לבנות תיק כמו שאני רוצה ולא חייבים להיצמד למסלולי השקעה גנריים. השיח ברשתות הפך את מערכת המסחר עצמה כמעט למוצר השקעה, אבל צריך לזכור שזו רק הפלטפורמה, ובתוכה צריך גם לדעת מה לקנות, מה רמות החשיפה והפיזור, ומתי לא לזוז. השנתיים האחרונות הזכירו לנו כמה זה קל לומר "להישאר לטווח ארוך" וכמה קשה ליישם.

על שם מי - ומה קורה בגיל 18?

זו החלטה שחשובה להורים. בגמל להשקעה אפשר לפתוח את הקופה על שם הילדים, על תעודת הזהות שלהם, והדוח הרבעוני ממש על שמם. הקטע הוא שבגיל 18 משהו אוטומטי קורה: הקופה עוברת לבעלותם המלאה, ואם ירצו למשוך בגיל 18 ויום - הם יכולים.

חלק מההורים רואים בזה מהלך עניינים טבעי שכולל אחריות וחלק רוצה להימנע מהסיטואציה הזאת. הפתרון לחלק שרוצה להימנע יכול להיות לפתוח את הקופה על שם אחד ההורים, כשהיא מיועדת עבור הילדים, ולהחליט מתי ואיך לממש (ככל שגם ככה ההורים משקיעים בגמל להשקעה, זה יהיה על חשבון התקרה השנתית האפשרית).

בשנה האחרונה הפרקטיקה הזאת נכנסה חזק גם לעולם התיקים העצמאיים, כשיותר ויותר חברות מאפשרות לפתוח מעין תת־חשבון על שם ההורה. תת־חשבון שמיועד ממש לילדים, ובכך לייצר הפרדה בין כספי ההורה לבין כספי הילדים ואם נרצה גם בין כספי הילדים עצמם. כאן אין אירוע מחייב בגיל 18, וניוד הכספים לילדים יקרה בעיתוי שאתם בוחרים.

ולא פחות חשוב - כמה מס נשלם?

בהנחה ואנחנו רוצים להעביר לילדים כסף אמיתי (לקנית דירה, ללימודים וכדומה) צריך כמובן לממש חלק מההשקעות ולכן יהיה מס רווחי הון רגיל בכל אופציה. בהנחה ואנחנו מעבירים את תיק ההשקעות שנצבר אז בקופת גמל על שם הילדים, בגיל 18 כאמור, העברת הבעלות נעשית אוטומטית ואין מיסוי מיוחד. גם באופציה של תיק עצמאי לילדים על שם ההורה - תקנות המס מאפשרות העברה כמתנה לקרוב משפחה מדרגה ראשונה בלי שזה ייחשב לאירוע מס.

ואפרופו מס, בגמל להשקעה ניתן להעביר בין מסלולי השקעה ללא תשלום מס. בטווח ארוך זה לא מעניין במיוחד - הרי אנחנו רוצים לדבוק באסטרטגיה, לא לזגזג, ואולי דווקא האפשרות הקלה עלולה לפגוע בנו לאורך הדרך. מצד שני, אם להסתכל קדימה - מתישהו טווח ארוך יהפוך לטווח קצר, ואז בגמל להשקעה קל יותר להוריד חשיפה לקראת המשיכה. גם במערכת מסחר אפשר לעשות את זה בהחלטה אקטיבית שצריך להיערך אליה (להתחיל לקנות נכסים סולידיים יותר).

לגבי הפטור ממס רווחי הון אם מושכים כקצבה, אין באמת מה להרחיב על זה בחיסכון לילדים ואם אכן החיסכון יגיע לגיל 60+ של הילד, לעלויות יהיה משקל גדול יותר וזה מוביל לנקודה הבאה.

מה הוא הפער אמיתי בעלויות?

לגמל להשקעה יחסי ציבור בעייתיים ברשתות, ולא מעט מזה בצדק. דמי הניהול גבוהים ונעים לרוב בין 0.6% ל־0.8% מהצבירה, ועל זה עוד צריך להלביש הוצאות ניהול השקעות שנעות לרוב בין 0.1%־0.2% (יורד מהתשואה) ועלויות מזומן. בתיק עצמאי, העלות האפקטיבית של קרנות מחקות נעה לרוב סביב 0.1%־0.2% ועלויות הקנייה והמכירה לרוב יהיו זניחות עם הפקדות קטנות. בנוסף, גופי השקעה מציעים היום פטור מדמי שימוש חודשיים לתקופה של כמה שנים ואף לכל החיים.

הפער הזה בעלויות שיכול לנוע בין 0.5% ל־0.8% לטובת ההשקעה העצמאית במדדים, על 20 שנה בריבית־דריבית יכול כבר להצטבר לסכום של עשרות אלפי שקלים. אין על זה ויכוח.

שורה תחתונה

באקסל, מסחר עצמאי מנצח. נקודה. פער של 0.6% לדוגמה יכול להפוך לכ־30־40 אלף שקל על פני 25 שנה וכפול מזה אם כבר מסתכלים על כ־30 שנה. למי שכבר מנהלים לעצמם תיק עצמאי או לאלו שיש את הרצון ללמוד - אין סיבה לוותר על הכסף הזה ובסוף לא מדובר במדע טילים. בחלק מהמערכות כבר ניתן להגדיר הוראת קבע, וזה הופך את כל הסיפור ליותר פשוט תפעולית. תנו לזה לרוץ אוטומטית.

אבל החיים הם לא רק אקסל. אני פוגש לא מעט הורים וחברים שהדיון על קרן אירית מול אמריקאית והאם זה סינטטי או פיזי גורם להם לגלגל עיניים ולחזור לעוד חצי שנה של חשיבה בלי לעשות כלום. לכן, יש מקרים שגמל להשקעה היא לא הבחירה השנייה הטובה ביותר, אלא פשוט הבחירה המתאימה. מוצר יקר שעובד 20 שנה ינצח מוצר זול שנשאר על הנייר.

אם נעשה דירוג של ההחלטות הכי משמעותיות בפתיחת תיק השקעה לילדים כדי למקסם את הסכום בעתיד, הראשונה היא להתחיל. השנייה היא להיות במסלולים נכונים או ברמת סיכון נכונה (ככל שטווח ההשקעה ארוך יותר, אפשר לחשוף את עצמנו ליותר מניות). השלישית היא סיסטם שתומך בתהליך הזה (הפקדה אוטומטית כל חודש) והרביעית זה לעשות את זה כמה שיותר בזול כי בטווחים ארוכים זה באמת מצטבר.

חזרה לתרגיל מההתחלה: שנתיים של דחייה שוות כ־40 אלף שקל. הפער בעלויות בין שני המוצרים מסתכם לאורך זמן בסכום זהה על פני 25 שנה. חשוב והכרחי לקחת זמן וללמוד את המטריה כדי לא לעשות שטויות. יותר מזה, אני ממש מאמין שהלמידה והכניסה לעולם ההשקעות משפיעה על כל תחושת המסוגלות שלנו סביב כסף ונותנת הרבה ערך מוסף. אבל - אם זה מביא לדחייה ודחייה ודחייה נוספת בשם השאיפה לאופטימום, שווה לזכור שמה שנראה כעלות נמוכה יותר, עלול בסוף לעלות לנו יותר.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.