קרנות הגידור בנאמנות, גרסה עממית של מוצר דומה המיועד למשקיעים כשירים, הפכו בשנים האחרונות ללהיט בשוק ההון המקומי. שלוש שנים מאז השקת המוצר מנוהלים בו נכסים בהיקף של כ־6 מיליארד שקל, זינוק של 100% בשנה (אך הוא עדיין מהווה פחות מאחוז אחד מהיקף הנכסים שמנהל ענף קרנות הנאמנות). ליאור כגן, מנכ"ל מיטב תכלית קרנות נאמנות, אומר לגלובס כי "לא זכור לי קצב גידול כל כך מהיר בעולם הקרנות", ומעריך כי הענף "יכול להגיע לניהול עשרות מיליארדי שקלים בעתיד".

● מנהל ההשקעות שבטוח: הסקטור הזה ייתן תשואה עודפת בשנים הבאות

● WSJ | חוששים מבועה במניות הטכנולוגיה וריכוזיות יתר? הגיע הזמן לגלות את אירופה

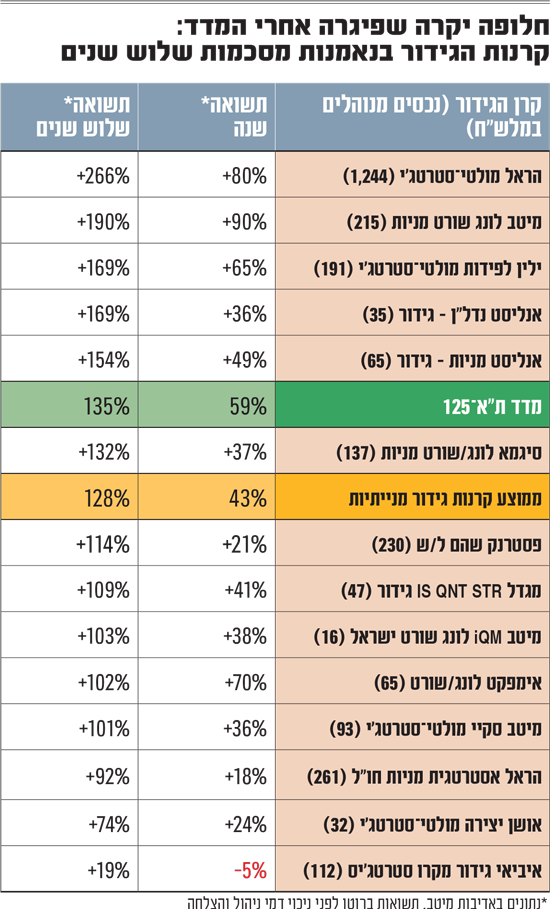

ומה לגבי תשואות? מבדיקת גלובס עולה כי הללו היו לרוב טובות למדי, גם אם בממוצע התקשו להכות את ביצועיו הפנומנליים של מדד ת"א 125. כך, מתוך 46 קרנות גידור בנאמנות הפועלות כיום בשוק, כשליש הן קרנות מנייתיות המציגות היסטוריה של שלוש שנים. בדיקת גלובס, באמצעות נתוני בית ההשקעות מיטב, מצאה כי התשואה הממוצעת של אותן קרנות עמדה על 128% (ברוטו, לפני דמי ניהול) בשלוש שנים, בזמן שמדד ת"א 125 נסק ב־135% באותה תקופה.

קרנות הגידור בנאמנות יצאו לדרך באפריל 2023 מכוח הוראת שעה שקידמה רשות ניירות ערך. הן מתבססות על קרנות הגידור המסורתיות, מוצר השקעה ותיק ומתוחכם המיועד בעיקר לבעלי הון המבקשים לגדר באמצעותו את הסיכונים בשוק ההון.

כך, בעוד שקרנות הגידור המסורתיות מיועדות ל"משקיעים כשירים" בעלי הון נזיל של 10 מיליון שקל לפחות, או לגופים מוסדיים, ומתנהלות מתחת לרדאר ובשקיפות נמוכה - קרנות הגידור בנאמנות מאפשרות לציבור הרחב להיחשף לאסטרטגיות השקעה דומות. זאת, בהשקעה מינימלית של מאות שקלים בודדים, תחת הפיקוח של רשות ני"ע ובשקיפות גבוהה, שכן מבנה תיק ההשקעות שלהן מדווח לציבור.

עם זאת, קרנות הגידור בנאמנות שמיועדות לציבור הרחב אימצו את מודל התגמול (היקר) של קרנות הגידור הקלאסיות: דמי ניהול של 1.5%־2% מהנכסים ועוד 20% מהרווחים. דמי הניהול הגבוהים מאפשרים לבתי ההשקעות לתגמל סוכנים פיננסיים המפיצים את קרנות הגידור בנאמנות בעמלות נדיבות, כשהללו נחשבים לאחד הגורמים לצמיחה המהירה של התחום.

בבתי ההשקעות מצביעים על יתרון מהותי אחד של קרנות הגידור בנאמנות, על פני עמיתותיהן המסורתיות: דחיית מס. בעוד שבקרן גידור פרטית המשקיעים משלמים מס מדי שנה - גם ללא מכירת ההחזקות - בקרן גידור בנאמנות חל מס רווחי הון רק בעת הפדיון. "מדובר ביתרון עצום לאורך כל תקופת ההחזקה", אומר כגן ממיטב."אנחנו מאוד מאמינים בעולם הזה ומשקיעים בו לא מעט זמן ותשומות".

הראל ומיטב בראש

מבדיקת גלובס עולה כי קרן הגידור העממית המצטיינת בשלוש השנים האחרונות היא הראל מולטי־סטרטג'י, שרשמה תשואה של 266%, כשבשנה האחרונה הניבה 80%. במקום השני מיטב לונג שורט מניות, שרשמה 190% בשלוש שנים ו־90% בשנה האחרונה. ילין לפידות מולטי־סטרטג'י השלימה את שלישיית המובילות עם תשואה של 169% בשלוש שנים ו־65% בשנה האחרונה.

בתחתית הטבלה נמצאת אי.בי.אי גידור מקרו סטרטג'יס, קרן חשופה להשקעות בחו"ל שעלתה רק ב־19% בשלוש שנים ורשמה ירידה של 5% בשנה האחרונה.

שתי קרנות גידור בנאמנות הפועלות כבר שלוש שנים ומתמקדות באג"ח רשמו תשואות נמוכות יחסית, בהתאם לאופי הנכסים שלהן: סיגמא לונג/שורט אג"ח עלתה 33% בשלוש שנים, ומור אסטרטגיות אג"ח - 45% לערך.

יוטב קוסטיקה, שניהל עד לאחרונה את קרנות הנאמנות של מור, היה הרוח החיה מאחורי קרן הגידור הזו, שהפכה לאחת המוצלחות בתחומה ומנהלת 826 מיליון שקל. לאחרונה הקים קוסטיקה פמילי אופיס שינהל את כספי האקזיט של ארבעת מייסדי חברת הסייבר וויז (ובהם גם אחיו ינון), שנמכרה אשתקד לגוגל (הון המוערך של כ־8 מיליארד דולר).

בונים על מנהלים־כוכבים

כדי להניב תשואות גבוהות שימשכו משקיעים מהציבור, חלק מבתי ההשקעות שמנהלים קרנות גידור בנאמנות בחרו לשתף פעולה עם מנהלי השקעות מענף הגידור הקלאסי; ענף שנבנה במידה רבה על מנהלים־כוכבים שהם בעצמם יוצאי בתי השקעות ובנקים.

הקרן המובילה, הראל מולטי־סטרטג'י, פועלת בהכוונת מיכה מלכה, מנהל קרן הגידור המסורתית טוליפ. קרן מיטב לונג שורט מניות נעזרת כיועץ חיצוני בדני בן־יאיר, שניהל קרנות גידור בכלל פיננסים ומביא אסטרטגיות מענף הגידור הקלאסי לתחום החדש.

בשיחה עם גלובס אומר מלכה, מהקרן המצטיינת של הראל, כי "החזקנו המון מניות בתחומי הביטוח, הביטחון והשבבים והשוק היה לוהט. אבל אם אשתקד היינו בחשיפת מקסימום ואף מעבר לכך (בקרנות גידור אפשר להגיע לחשיפה של מעל 100% מניות, ח"ש), כיום אנחנו ב־80%־90%. אם יהיה אירוע שלילי, יותר קל לרדת ל־50% מ־80% חשיפה מאשר מ־120%. כל מנהל השקעות עם 30 שנות ניסיון יודע שעל כל חגיגה צריך לשלם, ולכן צריך להתכונן (לשינוי מגמה בשוק, ח"ש)".

אולם שימוש בטאלנטים של הענף לא מבטיח הצלחה. קרן אי.בי.אי לונג/שורט גלובל אקוויטי, הפועלת בשיתוף עם קרן הגידור הוותיקה ספרה, ומחזיקה במניות גוגל, אמזון, טסלה ואנבידיה - עלתה 8.5% בשנה האחרונה - רחוקה מצמרת הטבלה. הס-יבה המשוערת היא החשיפה הדולרית, שפגעה בתשואה שנמדדת במונחים שקליים.

צריך להדגיש כי המבחן האמיתי של קרנות הגידור בנאמנות טרם הגיע, שכן הענף פועל מאז היווסדו בשוק עולה, ויכולתן לגדר את ההשקעה כשהמגמה תתהפך עדיין לא נבחנה הלכה למעשה. מנהל בכיר באחת מקרנות הגידור הוותיקות, שבחן את המוצר ה"עממי", מעלה תהייה לגבי אופן ההשקעה של קרנות הגידור בנאמנות: "לא מצאתי אלמנטים משמעותיים של גידור בתיקים האלה", אמר לגלובס. "יש שם חשיפה של 100% לשוק המניות ולפעמים גם מעבר לכך. מצאנו תיקים 'זוללי־בטא' שעולים יותר מהשוק בעליות, אבל יורדים יותר בירידות. בעליות התוצאות פנטסטיות, אבל אלמנט הגידור חסר".

הבכיר מעריך כי "עוד יצוצו מהמורות בדרך ואז יתגלו קרנות פחות טובות, ואנשים בחלקם יאבדו אמון. יהיה מעניין לראות את האלמנט של הגידור בירידות". עם זאת הוא מוסיף כי "יתכן שציבור המשקיעים הרחב פחות יעריך קרן שעשתה גידור ולא ירדה יחד עם השוק. בסוף המוצר הזה מתאים למשקיע החציוני ולא למשקיעים מתוחכמים".

מלכה מהקרן של הראל מדגיש כי "עבודה של קרן גידור אמורה להיות יותר דינמית מניהול תיק מסורתי. הקרנות בארץ הן 'לונג' על השוק עם הגנה, ולא קרנות שיגיעו ל־0% חשיפה למניות. לא על כל אפצ'י אנחנו רצים ומצמצמים את החשיפה ובעיניים שלנו השוק (בארץ, ח"ש) עדיין חיובי. אם יש אירוע דרמטי, אז אנחנו מורידים את החשיפה למניות בקרן וקונים הגנות".

הסיכון שמרחף מעל

הצמיחה המהירה של קרנות הגידור בנאמנות עלולה להיתקל במכשול לא צפוי: הוראת השעה שעליה נבנה הענף בראשיתו חודשה פעם אחת - ולא ניתן לחדשה שוב. אם לא יושלם הליך החקיקה בכנסת לגביה, ייתכן מצב שבו הקרנות יאולצו אפילו להתפרק באפריל 2027. כלומר שמנהלי הקרנות יממשו את ניירות הערך ויחזירו למשקיעים את הכסף.

בשבועיים הקרובים אמורה ועדת הכספים של הכנסת, בראשות ח"כ חנוך מיליבצקי, להקריא ולהצביע על יתרת סעיפי החוק שיסדיר את התחום (לאחר מספר דיונים). ככל שתאשר אותם, הוא יקודם לקריאה שנייה ושלישית לפני סיום מושב הקיץ ביולי. אם "יתפספס" המועד, ייתכן והבחירות ידחו את החקיקה, מה שעלול כאמור להוביל למשבר.

המתנגד הבולט לחוק הוא בנק ישראל. בדיון בינואר בוועדת הכספים אמר ד"ר יוסי סעדון, מנהל האגף הפיננסי בחטיבת המחקר של הבנק כי בבנק "רואים שהסיכון בתחום יכול להגיע לרמה של איום על היציבות הפיננסית - למשל, קרן שמשקיעה בהלוואות שאינן מבוקרות מספיק, וממנפת אותן באמצעות אשראי ממקורות אחרים". גורמים נוספים בירושלים חוששים כי הקרנות עלולות לאפשר בעתיד השקעות ממונפות מסוג שהוביל במקרה קיצון למשבר 2008 בארה"ב - איגוח כפול של משכנתאות.

"גם באירופה ובארה"ב קרנות השקעה אלטרטיביות (שפתוחות לציבור) היו בתחילה מעין חתול קטן ופרוותי. ואז הציבור הזרים לתוכן מיליארדים, והתברר שיש להן יכולת להפוך לטיגריס", אומרים אותם גורמים. "המטרה אינה לתקוע מקלות בגלגל, אלא שהחוק יוביל לפעולה מבוקרת והדרגתית, כדי לשמור בישראל על שוק עמוק, יעיל ובעיקר יציב".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.