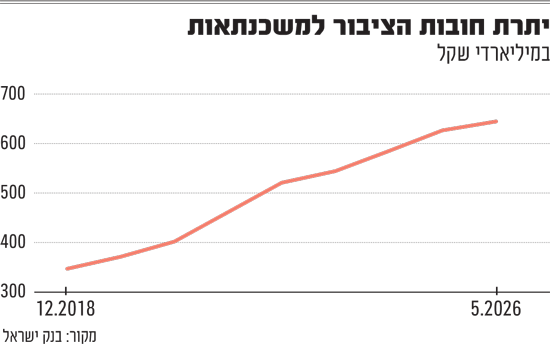

חשיפת לווי המשכנתאות והגופים הפיננסיים בישראל למשבר בנוסח הסאב פריים עלתה מאוד בעשור האחרון, אך הפיקוח על הבנקים כמעט שלא שינה נהלים לנוכח המצב. כך מתריע מבקר המדינה בדוח שערך על שוק המשכנתאות. מהדוח עולה כי בין 2015 ל-2025 יתרות החוב של משקי הבית למשכנתאות יותר מהוכפלו, ומשקלן של ההלוואות בסיכון גבוה עלה רק בשנים 2022 ל-2025 מ-20%, לכמעט שליש.

● בדיקת גלובס | 2,000 דירות נעלמו? הנתון המפתיע שמבלבל את שוק הדיור

● מאי 2026: שיא בגובה המשכנתא הממוצעת של משקיעי הנדל"ן

על פי הביקורת, מ-2015 ל-2025 עלתה יתרת חוב המשכנתאות של הציבור מ-300 ל-630 מיליארד שקל. הדבר נבע מעליית מחירי הדירות הגדולות שנרשמו בשנים אלה והגיעו לכ-60%. העליות הללו מאלצות את הלווים לקחת משכנתאות גדולות יותר יותר, שמשקלן משווי הדירות גדול יותר, ושההחזרים החודשיים בגינן גבוהים יותר.

בבנק ישראל הגיבו לטענות אלו בחריפות, וטענו בין היתר לניתוח שגוי מתודולוגית.

משקל הלוואות בסיכון

עד כמה המשכנתאות המעיקות והולכות הופכות למסוכנות יותר ללווים, אך גם לבנקים המלווים? מבקר המדינה הגדיר משכנתאות בסיכון גבוה ככאלה, שגובהן מגיע ל-60-75% משווי הדירות שנרכשו באמצעותן (מדד LTV) ושההחזרים החודשיים עליהן מגיעים ל-30%-40% מההכנסה החודשית של משק הבית הלווה.

התברר כי בין השנים 2022 ל-2025 עלה משקל הלוואות בסיכון מכ-20% לכ-31%; משקל ההלוואות בשיעורי החזר גבוה מהכנסה עלה מ-39% ל-56%.

מדובר בתהליכים שמאותתים על הגברת הסיכון ללווים, אך לפי מבקר המדינה "למרות העלייה במשקל ההלוואות בסיכון גבוה, נמצא כי הפיקוח על הבנקים לא בחן את הצורך לקבוע משקלי סיכון ייחודיים עבור הלוואות בסיכון גבוה שניתנות בשיעורי מימון והחזר מהכנסה גבוהים". לאור זאת, נותרה רק הוראה אקטואלית אחת לעניין זה, שניתנה עוד ב-2014 ולא עודכנה מאז.

"העלייה במשכנתאות מגדילה את היקף הנכסים של המלווים ואת הכנסותיהם, אך גם מגדילה את היקף החשיפה שלהם לסיכונים פיננסיים שונים שעלולים לגרום לפגיעה ביציבות המערכת הפיננסית, כפי שאירע במשבר הסאב -הפריים", כתב המבקר. "עבור משקי הבית, העלייה בהיקפי המשכנתאות עלולה לגרום לכך שהם לא יעמדו בתשלומי המשכנתאות, וכפועל יוצא מכך, להוביל את המערכת הפיננסית לכשל מערכתי חמור. לכן, קיימת חשיבות גבוהה בפיקוח יעיל של הגופים המאסדרים על שוק המשכנתאות, במטרה לשמור על יציבות המערכת הפיננסית ולהבטיח מתן שירות הוגן ומיטבי לציבור", כאמור, המבקר אינו סבור שהפיקוח על הבנקים פועל בצורה המיטבית בתחום המשכנתאות.

המבקר מתייחס למבצעים הפיננסיים של יזמי הנדל"ן, שנועדו לסייע בקידום מכירות בשלבים מוקדמים של פרויקטי בינוי למגורים, ובמיוחד בתקופות בהן יש האטה בביקוש. מבצעי העידוד כללו בעיקר דחייה משמעותית של חלק מהתשלומים עבור הדירה עד למועד המסירה ("80/20" או "90/10") והלוואות בסבסוד קבלנים ("הלוואות קבלן"). מבצעי עידוד נוספים כללו הלוואות שונות בסבסוד קבלנים, תוספות ושדרוגים. במבצעי עידוד הרוכשים דוחים את גיוס מקורות המימון הדרושים להשלמת העסקה למועד הסמוך למסירת הדירה, שיכול להמשך 3-5 שנים. "דחיית מועדי התשלומים מייצרת יתרונות וסיכונים לכל המעורבים בפרויקט (קבלנים, רוכשים ובנקים מלווים", מעיר מבקר המדינה.

תחום ייעוץ המשכנתאות נותר פרוץ

להערכת התאחדות יועצי המשכנתאות, פועלים 2,000 - 2,500 יועצי משכנתאות. על פי נתוני בנק ישראל, 61% מבין נוטלי המשכנתאות כיום משתמשים בסיועו של יועץ משכנתאות. ואולם בניגוד לתחומי ייעוץ פיננסיים כגון ייעוץ השקעות, ייעוץ פנסיוני, שמאות מקרקעין וסוכני ביטוח, תחום ייעוץ המשכנתאות אינו דורש רישיון, בחינות הסמכה או התמחות, וכך, כל אחד יכול להיות יועץ משכנתאות.

"קבלת שירות ייעוץ משכנתאות מאדם שאינו בעל הכישורים המתאימים יכולה להוביל לנזקים כלכליים, משפטיים ורגולטורים בעלי השלכות ניכרות. ייעוץ לא מקצועי עלול להוביל את הלקוח להחלטות שגויות שיעלות לו מאות אלפי שקלים לאורך חיי המשכנתא", כותב המבקר, ומתברר כי עוד לפני כתשע שנים הועלה הצורך באסדרת תחום יועצי המשכנתאות, אך רק באחרונה אושר לקריאה ראשונה בה נקבע כי משרד המשפטים יפקח על יועצי המשכנתאות. על אף זאת, התחום נותר פרוץ כבעבר, עד שיושלם הליך החקיקה, מה שלאור המציאות הפוליטית לא יתרחש עד סוף השנה.

גם עניין התגמול ליועצי המשכנתאות פרוץ, במיוחד במשכנתאות החוץ בנקאיות. "מודל התגמול הנוכחי של יועצי משכנתאות מהגופים המוסדיים ונותני האשראי החוץ-בנקאי בשיווק משכנתא חוץ-בנקאית, מבוסס על תשלום עמלות שוטפות, עמלות חד פעמיות במכירה ובהגעה ליעד מכירות, פרסים ומתנות. הדבר מעלה חשש על היווצרותן של הטיות ותמריצים שאינם מתיישבים עם טובתו של הצרכן בהכרח, ואף מטה לכיוון המשכנתאות החוץ-בנקאיות לעומת המשכנתאות הבנקאיות", כתב המבקר.

"לדוגמה, חברה גבתה שכר טרחה של 10% מגובה המשכנתא בתוספת מע"מ, שכר החורג באופן קיצוני מהמוכר והמקובל בענף המשכנתאות. עוד נמצא כי בפרקטיקה הקיימת כיום מקבלים יועצי המשכנתאות מהגופים המוסדיים ומסוכנויות הביטוח תגמול נוסף ואף תגמול בשווי כסף דוגמת פרסים, הוצאות משרד, הטבות וטיסות לחו"ל בגין הפניית לקוחותיהם לגופים המוסדיים או לסוכני ביטוח כדי לבצע ביטוח משכנתא".

לאור זאת המבקר ממליץ למשרד המשפטים, רשות שוק ההון ובנק ישראל להמשיך לקדם את הצעת החקיקה בדבר האסדרה והפיקוח על יועצי משכנתאות. "הסדרת תחום ייעוץ המשכנתאות הכרחית להגנת רוכשי הדירות. החלת רגולציה אחידה, הכוללת רישוי על בסיס הכשרה וסטנדרטים אתיים, תבטיח שירות מקצועי ומהימן. ללא מנגנוני אכיפה וסנקציות מרתיעות (כגון קנסות ושלילת רישיון), הציבור יוסיף להיות חשוף לתרמיות ולנזקים פיננסיים חוזרים".

התאחדות יועצי המשכנתאות: "הממצאים אינם חדשים לנו"

התאחדות יועצי המשכנתאות מסרה בתגובה, כי "הממצאים אינם חדשים לנו. הם משקפים בדיוק את התמונה שאנחנו בהתאחדות מתארים כבר שנים ושעליה הצבענו בפניות חזרות ונשנות לרגולטורים ולמחוקקים. ענף שמלווה את ההחלטה הפיננסית הגדולה ביותר בחיי משפחה ישראלית חייב לפעול בתוך מסגרת מקצועית מסודרת, עם סטנדרטים ברורים, עם כללי אתיקה מחייבים ועם פיקוח אפקטיבי. החדשות הטובות הן שהפתרון כבר בתנועה, וזה ההבדל המשמעותי ביותר בין הדוח הזה לדוחות אחרים בתחומים שטרם נמצא להם מענה מעשי.

"חוק אסדרת ענף המשכנתאות, שאישרה ועדת הכלכלה של הכנסת לקריאה ראשונה, נותן מענה ישיר וממוקד לכל הסוגיות המרכזיות שמעלה הדוח: רישוי ממשלתי מחייב, הקמת רשם יועצי משכנתאות, דרישות סף מקצועיות אחידות, ואיסור מוחלט על קבלת תמורה מגופים פיננסיים, כך שהיועץ יהיה מחויב לדבר אחד בלבד, האינטרס של הלווה שעומד מולו".

התעצמות היקף מבצעי העידוד: עלייה בסיכון לרוכשים ולקבלנים

על פי הפיקוח על הבנקים, שיעור הדירות שנמכרו בשיטות אלה הגיע באוקטובר 2024 ל-28% מכלל הדירות החדשות שמכרו היזמים. להערכת המבקר, ההטבות הכלכליות הללו הגיעו לשיעורים של 5.3-7% ממחירי הדירות, ובמונחים כספיים ל-123-163 אלף שקל.

ואולם המבקר כותב כי "הפיקוח על הבנקים אינו מחייב את הבנקים להגביל מכירות של קבלנים עם דחיית משמעותית בתשלומים למועד המסירה. בשל כך, למרות שנהוג לכלול בהסכמים בין הבנקים לקבלנים בפרויקטים בליווי בנקאי התניות לפיהן על הקבלנים למכור דירות בפריסת תשלומים לפי המודל הליניארי (בהתאם להתקדמות הבנייה), בפועל חלק מהבנקים אינם מגבילים את הקבלנים במכירות עם דחיית תשלומים משמעותית".

עוד כתב המבקר כי "ככלל, לא מתבצע תהליך של חיתום במכירת דירות שבהן קיימת דחייה משמעותית של התשלומים למועד המסירה. היעדר חיתום מעלה חשש לסגירת עסקאות עם לקוחות שאינם בעלי יכולת כלכלית מספקת... התעצמות היקף מבצעי העידוד, החל משלהי 2023, וירידה בהיקף איכות החיתום של הלווים, שביצועו נדחה לשלב מאוחר יותר ממועד חתימת הסכם הרכישה, גורמים לעלייה בסיכון לרוכשים ולקבלנים ויתכן ואף לאשראי שמעמידה המערכת הבנקאי".

עוד העלה המבקר כי על אף שהפיקוח על הבנקים החל לעקוב אחרי התופעה, ולאסוף נתונים על המשכנתאות הנדחות, "משכנתאות הבלון", הוא לא בדק את חלקן של ההלוואות משווי הנכס, על אף שנתונים אלה נדרשים, כדי לאמוד את רמת הסיכון של המבצעים הללו.

המבקר גם מטיל ספק במסקנותיה של ועדת שמחון, שעסקה לפני כשנה בבדיקת השפעתם של הבנקים על מחירי הדירות. הצוות בחן את קיומה של מעורבות הבנקים בקביעת מחירי הדיור, בין היתר באמצעות שימוש באמות מידה פיננסיות בהסכמי הליווי הפיננסי ואת ההשלכות שעלולות להיות לכך על התחרות בשוק הדיור. יו"ר המועצה הלאומית לכלכלה, פרופ' אבי שמחון שעמד בראש הצוות יצא מנקודת הנחה, שמעמדם הריכוזי של הבנקים בליווי פרויקטים מאפשר להם ללחוץ על יזמים שלא להוריד מחירי דירות, ובמקום זה לעודד אותם לערוך מבצעים פיננסיים. בכך, סבר שמחון, הבנקים פוגעים בתחרותיות בשוק.

הצוות הגיע למסקנה כי אין הצדקה לכך שבנקים יתערבו במחירי המכירה של דירות בפרויקטים של קבלנים, וכי ייתכן שהתערבות כזו עלולה למנוע את ירידת מחיריהן בנסיבות מסוימות. את בהתבסס על הסכמי המימון בפרויקטים, שכוללים התניות של מכירת דירות לפי המחירים שנקבעו בתוכניות העסקיות.

בהתאם לכך המליץ הצוות לאסור על הבנקים להתערב בשיקולים של הקבלנים בקביעת מחירי המכירה של דירות לאחר שהתקשרו עם קבלנים בהסכמי מימון בפרויקטים.

ואולם למבקר יש ביקורת על דרך עבודת הוועדה, ולדבריו "נמצא כי הצוות התבסס על ההתניות בהסכמי המימון בלבד, ולא על מידע בהקשר לפרקטיקה הנהוגה, או על נתונים אמפיריים המעידים כי אכן המערכת הבנקאית מונעת הפחתה של מחירי הדירות, ומה עשויה להיות ההשפעה של הסרת אמות המידה הפיננסיות על מחירי הדירות".

המבקר גם אינו שבע רצון מפעולות הפיקוח על הבנקים להגביר את השקיפות והתחרותיות בשוק המשכנתאות. "על פי נתוני בנק ישראל, שיעור התיחור (יצירת תחרות) של לווים בשנת 2024 לאחר יישום הרפורמה הוא נמוך יחסית (37%), כך שמרבית הלווים (63%) קיבלו הצעה מבנק אחד בלבד. כמו כן, מנתוני בנק ישראל לשנת 2024 עולה כי שיעורי התיחור גבוהים יותר ברכישת דירה יחידה (46%) לעומת דירה חליפית (40%) או דירה להשקעה (38%), כך שמרבית הלווים שלוקחים הלוואות למטרת רכישת דירה לא עושים תיחור.

לסיכום, המבקר ממליץ לפיקוח על הבנקים לתקף באופן עיתי את המגבלות על משכנתאות ויבחן את ההשפעות שלהם על יציבות הבנקים וההוגנות כלפי הלווים.

עוד ממליץ המבקר לפיקוח על הבנקים לבצע מעקב על שוק הדיור ועל מבצעי העידוד השונים וינקוט צעדים פיקוחיים מתאימים לרמת הסיכון שלהם.

תגובת בנק ישראל

בבנק ישראל הגיבו בחריפות לדוח המבקר. "שוק המשכנתאות חשוב מדי מכדי שיידון בדוח לא מקצועי, רצוף שגיאות וסתירות", נמסר בתגובת הבנק המרכזי, הכוללת דוגמאות. כך למשל המבקר כתב כי צעדי הפיקוח "לא צלחו" והיקף האשראי המצטבר בהלוואות בסבסוד קבלנים קפץ פי 18.5 מכ-453 מיליון שח בדצמבר 23 ל כ8.4 מיליארד באוגוסט 25.

"בפועל", נכתב בתגובת בנק ישראל, "מדובר בניתוח שגוי מתודולוגית, המשווה נתון חודשי לנתון מצטבר. מעבר לכך, הקביעה מתעלמת ממכלול הצעדים שננקטו ובהם זיהוי מוקדם של הסיכונים, מעקב שוטף, העברת מסרים למערכת הבנקאית וגיבוש מתווה הדרגתי צעדים שאותתו לשוק, אפשרו למידה והערכה ומנעו זעזועים חדים.

"הצגתם ככישלון מעידה על אי-הבנה של האופן שבו רגולציה פועלת בפועל ואף עלולה להוביל לתובנות שגויות באשר למדיניות הנדרשת ולנזקים למשק".

עוד מגיבים בבנק ישראל כי בניגוד לקביעת המבקר, לפיה אין לפיקוח נתונים מספקים - למשל על היקף הלוואות בסבסוד קבלנים, "בפועל, הפיקוח על הבנקים מקבל מידע שוטף ברמה חודשית על פעילות זו".

לגבי הנתונים על משכנתאות בסיכון, נכתב בתגובת הבנק כי "המבקר כותב כי אין לפיקוח נתונים קריטיים על סיכון, אך הוא מוזמן לאתר בנק ישראל ולמצוא את הנתונים האלה".

ולסיכום נכתב בתגובה כי "בנק ישראל והפיקוח על הבנקים ימשיכו לפעול באופן מקצועי, מאוזן ואחראי לשמירה על יציבות והוגנות המערכת הבנקאית ובפרט תוך מעקב שוטף ומעמיק אחר ההתפתחויות בשוק המשכנתאות ונקיטת צעדים בהתאם לצורך".

יו"ר המועצה הלאומית לכלכלה, פרופ' שמחון הגיב למבקר ומסר כי "בדרך-כלל כשעומדים לבצע מעשה שהוא על סף הלא חוקי - כל הצדדים מסתירים את זה, ואי-אפשר היה לאמת את זה. לכן יש דברים שניתן להסתמך עליהם רק על סמך החוזה. נאמר באופן בלתי פורמלי ולא לייחוס שהפרקטיקה של הבנקים היא למנוע מתן הנחות, ובתמורה מציעים ליזמים אשראי, אבל כאמור לא ניתן היה להתייחס לזה במסגרת הוועדה".