עובדה שלחברה יש הרבה נכסים, איננה מעידה בהכרח טובות על מצבה הפיננסי. סיבה אחת לכך נעוצה בהיקף המינוף: חברה המעוניינת להגדיל את נכסיה יכולה לעשות זאת באמצעות מימון עצמי - מקופתה, או באמצעות גיוס חוב מהבנק או מהציבור. חברות רבות מעדיפות להסתמך על האפשרות השנייה; אמנם חוב צריך להחזיר, ועם ריבית, אך בכל זאת מי רוצה לסכן כסף מהבית?

סיבה נוספת לכך שמשקיעים לא צריכים להתלהב מחברות שמגדילות את כמות הנכסים, היא שהדבר לא תמיד מציף ערך, וזה הרי בסופו של יום מה שחברה אמורה לספק לבעלי מניותיה.

מחקר של Journal of Finance שהתפרסם באתר SmartMoney, מצביע על כך שבין השנים 1968-2003 דווקא חברות עם צמיחת נכסים מוגבלת בשנה נתונה, הפגינו ביצועי יתר של 13% באותה שנה על פני חברות עם צמיחת נכסים גבוהה.

ברוח זו, הרי לפניכם שלוש מניות שהקטינו את מצבת הנכסים שלהן בשנה האחרונה, תוך הגדלת המכירות. מעניין לציין שמתוך 1,500 המניות במדד 1,500 S&P Composite האמריקני, פחות מ-40 עונות על קריטריון זה.

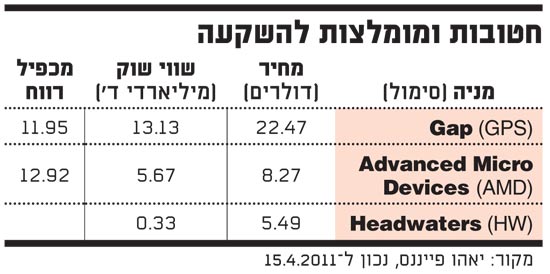

GAP

מנייתה של קמעונאית הבגדים האמריקנית הנודעת, המוכרת בגדים ואביזרי אופנה נלווים, נסחרת באותה רמה בה נסחרה לפני 13 שנה. ואולם, בשנים האחרונות הנהלת החברה סגרה חנויות רבות בצפון אמריקה ומיעטה בפתיחת חנויות חדשות באירופה ובאסיה, הגדילה את היקף הדיבידנד וביצעה רכישת מניות עצמית, ואמנם בשנתיים האחרונות המניה הכפילה את שוויה.

בסמארט-מאני, מציינים גם בעיות: הרווח הגולמי קטן בשל מחיר הכותנה הגואה, המכירות במותג אולד נייבי חלשות, ועל כך נוספה רעידת האדמה ביפן, שם מפעילה החברה 150 חנויות. ועדיין, מדובר על חברה אטרקטיבית עם מכפיל רווח של 11 ותשואת דיבידנד של 2%.

חטובות ומומלצות להשקעה

AMD

חברת המוליכים למחצה המתחרה באינטל סובלת, כמתחרתה הגדולה, מהצמיחה האדירה בשוק הסמארטפונים והטאבלטים. היא אף איבדה לאינטל נתח שוק במחשבים האישיים, ועם זאת מניותיה יותר מהכפילו עצמן בשנתיים האחרונות. AMD קיצצה בהוצאות הייצור והשקיעה את הכסף ברכישה עצמית של מניות ובמו"פ.

תשלום של 1.25 מיליארד דולר מאינטל ב-2009, כחלק מהסכם הגבלים עסקיים, לא הזיק. מבחינת מכפיל מכירות, מציינים ב-SmartMoney שהחברה זולה בכ-65% מאינטל.

HeadWaters

אפר פחם (fly ash) משמש בתעשיית הבנייה להפקת תחליף למלט, והדווטרס האמריקנית היא יצרנית אפר הפחם הגדולה בארה"ב. HW שגשגה בזמן גאות הנדל"ן בארה"ב, ונפלה עם המשבר האחרון. הדרישה לחומרי בניין צנחה, ומניותיה ירדו בכ-80% מהשיא, ובנוסף היא צפויה להמשיך ולהציג הפסדים בשנתיים הקרובות.

ואולם ב-SmartMoney מוצאים בה עניין עבור משקיעים פחות שמרנים, שכן היא הפחיתה את חובה בשנה האחרונה ועשויה למכור את עסקי האנרגיה שלה - הפיכת פחם לנוזל בעירה נקי - שאינם מהווים חלק מעסקי הליבה של החברה. צעדים אלו יהפכו אותה לחברה רזה יותר, עם פחות חוב וממוצבת נכון יותר על מנת לעבור במהירות לרווח כאשר תעשיית הבנייה תתאושש.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.