היום, בתום ישיבה בת יומיים, ועדת השוק הפתוח של הבנק המרכזי של ארה"ב (הפדרל רירזב או הפד) תכריז על גובה הריבית, והתחזיות המוקדמות מגלמות באופן ודאי העלאה ראשונה מאז 2018. עם זאת, קשה להתעלם מהמלכוד שבו נמצאים מקבלי ההחלטות, שכן הידוק התנאים המוניטריים בכניסה אל תוך משבר עולמי עלול להעצים את הפגיעה בכלכלה.

הבנק המרכזי אחראי על יציבות המחירים ואמור לשלוט בהם בין היתר על ידי שימוש בכלי הריבית. המדיניות שהנהיג הפד מ-2008, שכללה הורדת ריבית לשיעור אפסי למשך שנים, הביאה אמנם לעלייה בפעילות הכלכלית - אך יחד עם תופעות שקשה לכמת, כמו האינפלציה במחירי הנכסים בשוק ההון ובנדל"ן, ועלייה באי שוויון. כעת, כפי שמסתמן מנתוני האינפלציה הגבוהים ומשוק העבודה ההדוק, מקבלי ההחלטות בבנק המרכזי מסובבים את הספינה.

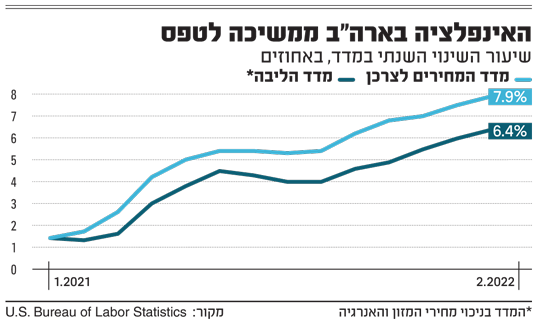

הפד לא יכול עוד לעמוד מהצד ולא לעשות כלום בזמן שהאינפלציה בארה"ב ממשיכה לטפס. כפי שפורסם ביום חמישי, קצב האינפלציה השנתי, שהיה גבוה למדי עוד קודם לכן בגלל צווארי בקבוק הקשורים למגפת הקורונה ומחסור בסחורות, עלה ל-7.9% בפברואר, ואינפלציית הליבה עלתה ב-6.4%. מעבר לכך, בחודשים הבאים סביר להניח כי קצב האינפלציה יגבר על רקע הזינוק במחירי הסחורות בחסות המלחמה באוקראינה.

נתוני האינפלציה הגבוהים בארה"ב באו לידי ביטוי בפברואר בהאצה, בעיקר במחירי השירותים, ובמחירי השכירות בפרט. מגמה זו נובעת מעודף ביקוש כתוצאה מעליית שכר ומדיניות פיסקאלית מרחיבה, מה שמצביע על דחיפות הצורך לצנן את הכלכלה. אלא שבזמן שהפד מעוניין לעלות שלב בכוונתו להדק את המדיניות המוניטרית האולטרה-מרחיבה שהנהיג בשווקים בעשור החולף, וביתר שאת בתקופת הקורונה - משבר הסחורות שמתרגש על העולם בחסות המלחמה במזרח אירופה מאיים לשבש את התוכניות.

כצעד ראשון בהידוק התנאים המוניטריים, הפד סיים את תוכנית רכישות הנכסים. כעת נסללה הדרך להעלאת ריבית ראשונה מאז הניסיון הכושל להעלות את הריבית בימי הנגידה לשעבר, שכהונתה בפד הסתיימה ב-2018, ג'נט ילן, כיום שרת האוצר בממשל ביידן. בדיעבד, בזמנו היה זה צעד מוקדם מדי עבור הכלכלה האמריקאית, אלא שהיום התמונה נראית אחרת כאשר שוק העבודה חזק למדי, והאינפלציה מאיימת להמשיך לטפס מעלה, והמשבר במזרח אירופה מעמיד את הבנק המרכזי במלכוד ובחירה בין עלייה מתמשכת באינפלציה לבין מיתון. למקבלי החלטות אין עוד זמן להתמהמה.

המלחמה ממתנת את ההעלאה

העלאה של הריבית בארה"ב היום היא ככל הנראה עובדה מוגמרת, וחלק מהכלכלנים מעריכים כי הפד היה צריך לעשות זאת מוקדם יותר. אבל עכשיו המצב חמור יותר שכן המשבר באירופה מאיים לשנות סדרי עולם בזמן שהאינפלציה לא מראה סימני התמתנות, אלא להיפך. בהתאם, אם בשוק חששו מהעלאה מהירה של הריבית בקצב של 50 נקודות בסיס כבר בהודעה הקרובה, המלחמה ריסקה את ההערכות הללו. ובכל זאת, יו"ר הפד ג'רום פאוול הבהיר כי הבנק צפוי להעלות ריבית למרות המלחמה באוקראינה, והתחזיות בשוק מדברות על העלאה של 25 נקודות בסיס (רבע אחוז) "בלבד".

הודעת הריבית הקרובה צפויה להיות דרמטית לא רק בגלל הריבית לחודש מרץ אלא בשל התוואי שצפוי לספק הפד להמשך השנה. בשוק ימתינו לראות את עמדת הבנק לגבי החשש מסטגפלציה, כלומר האטה כלכלית תוך כדי אינפלציה. בתרחיש השלילי, אם המשק האמריקאי ייכנס למיתון, שבאופן רשמי מוגדר כשני רבעונים של התכווצות התוצר, הפד יתקפל מהעלאות הריבית. במקרה חמור יותר שבו המיתון יחריף, המחסנית של הפד ריקה שכן הריבית גם כך ברמה אפסית, וכך השיח על ריבית שלילית עשוי לחזור לקדמת הבמה. גורם נוסף שצפוי לעמוד במוקד קשור לדרך שבה בכוונת הפד להפחית את גובה המאזן שלו: מכירה של אג"ח בשוק, או אי חידוש כאלו שהגיעו לפדיון.

חשש למיתון בשל ירידה בכוח הקנייה

הדילמה של הפד קשורה לחוסר הוודאות שעולה לגבי מחירי הסחורות בהמשך נוכח הלחימה במזרח אירופה. האם אלו יירדו מהרמות הגבוהות במקרה של הסדר מדיני באוקראינה? לא ברור עד כמה יהיה ניתן לשקם את יחסי המערב עם רוסיה ומה תהיה ההשפעה על מחירי הסחורות בהמשך. מחיר הנפט, שעלה בשבוע שעבר לרמה של 140 דולר לחבית, ירד בסוף השבוע אחרי שאיחוד האמירויות הודיעה על הגברת קצב ההפקה, אך עולה שאלה האם ניתן למצוא תחליף לאנרגיה הרוסית לטווח הארוך.

העלייה במחירי הסחורות, יחד עם השחיקה בכוח הקנייה של הציבור האמריקאי והתמתנות בצריכה הפרטית, עשויים לתרום לתוואי מתון יותר של עליות ריבית בהמשך השנה. שכן למרות הסיכון לאינפלציה מצד העלייה במחירי הסחורות, הרמות הגבוהות של מחירי האנרגיה והסחורות החקלאיות עשויות בתורן דווקא לדכא את הביקושים ולמתן את האינפלציה.

לדברי יונתן כץ, הכלכלן הראשי של בית ההשקעות לידר שוקי הון, "שאלת קצב הפעילות הכלכלית העתידית ובעיקר הצריכה הפרטית היא קריטית כדי לחזות את גובה הריבית בעוד שנתיים-שלוש. רבים צופים כי כניסה למיתון בארה"ב או התמתנות משמעותית תקשה על הפד להעלות את הריבית באופן משמעותי, אך קיימת דעה הפוכה שהאצה באינפלציה תביא להאצה בשכר, וזו תומכת במדיניות מוניטרית מרסנת הרבה יותר".

החוזים מעריכים העלאות ריבית עד לרמה של 1.7% בסוף 2022 ו-2.25% בסוף 2023. אלכס ז'בזינסקי, הכלכלן הראשי של מיטב דש, מעריך כי הריבית צפויה לעלות אף יותר. "הניסיון של שנות ה-70 עם שני גלי האינפלציה בעקבות עלייה במחיר הנפט מלמד שריבית ריאלית שלילית יותר (פער בין הריבית לקצב האינפלציה בפועל) מספקת תוצאות גרועות גם בחזית האינפלציה וגם בצמיחה. בגל הראשון של האינפלציה שהגיע לשיא ב-1974 הבנקים המרכזיים ניסו לא לפגוע בצמיחה והחזיקו ריבית בכ-3% בממוצע מתחת לאינפלציה. כתוצאה ממדיניות זו, הצמיחה בשנים אלו הייתה בממוצע 1.8% והאינפלציה כ-11%. לעומת זאת, בגל השני בשנים 1979-1981 הריבית הריאלית הייתה חיובית של כ-1%, מה שהוביל לצמיחה ממוצעת של כ-2.4% ואינפלציה של כ-9.5%".

הבנק המרכזי האירופי מפתיע

באירופה צפויה האטה כלכלית נוכח התלות בגז הרוסי, אך הבנק המרכזי שם (ECB) הפתיע ביום חמישי כשהודיע על צמצום תוכנית רכישות האג"ח מוקדם מהצפוי. "למרות הפגיעה הכלכלית הקשה הצפויה ב-ECB מאוד מוטרדים ממגמות האינפלציה הנוכחיות שרק הולכות להחריף עקב המלחמה", אמר הכלכלן גיא בית אור מפסגות.

לדבריו, "ב-ECB מבינים כי הפגיעה הכלכלית והזינוק באינפלציה הם אירועים בלתי נמנעים בטווח הקצר. ולכן הבחירה שלהם, ושל הפד אגב, היא או לא לעשות דבר מה, שיתדלק עוד יותר את ציפיות האינפלציה הארוכות ויעלה את הסיכון לסחרור אינפלציוני, או לבצע את תפקידם הבסיסי שהוא לשלוט באינפלציה. נכון, הידוק מוניטרי אל תוך משבר כלכלי יכול רק להעצים את הפגיעה בביקוש המצרפי, אך הבחירה כאן היא בין שתי אפשרויות לא פשוטות ורק באחת מהן הבנק המרכזי שומר על אמינות".

פערי הריביות יחלישו את השקל

פערי הריביות בין ארה"ב לבין ישראל צפויים לתרום להחלשות השקל, לשמחתו של בנק ישראל שפועל לא מעט כדי למתן את התחזקות המטבע המקומי שפוגע ביצואנים. בזמן שהאינפלציה בעולם גבוהה הרבה מעבר ליעד, בבנק ישראל רק עכשיו מאותתים על העלאה של הריבית בחודשים הקרובים, אבל בגדול שום דבר לא לוחץ עבור מקבלי ההחלטות, שכן האינפלציה בישראל חרגה אמנם מהיעד (3.5% בפברואר) וצפויה להמשיך לחרוג גם בהמשך (מעל 4% באפריל), אך בהשוואה לעולם, ישראל נמצאת במקום טוב מלמטה.

אומנם המשק הישראלי נהנה מחוזי גז במחירים קבועים ולכן לא צפוי לספוג זעזוע כתוצאה מעלייה במחירי הגז בעולם ובמיוחד באירופה. אך עם זאת העליות במחירי הנפט והחיטה בעולם צפויות להתגלגל לתחנות הדלק, לתעריפי התובלה ולמחירי המזון. בבנק ישראל מחזיקים בתחזית כי האינפלציה תתכנס אל אמצע תחום היעד השנה, אך סביר להניח כי התחזית צפויה להתעדכן נוכח המשבר העולמי, שמאיים לצאת משליטה.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.