בחודשים האחרונים נרשמה עלייה משמעותית בשווי חברות ההייטק הישראליות הצעירות - כך מציינים משקיעים בקרנות ההון סיכון, בהתבסס על סבבי הגיוס הראשונים (סיד), ובניגוד מוחלט למגמת ההשקעות העולמית בהון סיכון, שמתאפיינת בירידה בהערכת השווי של סטארט־אפים הנמצאים בשלבים מוקדמים.

● דיווח: אינטל מתכננת לפטר אלפי עובדים

● האם נוצרה הזדמנות השקעה במניות הטכנולוגיה הגדולות? השוק ספקן

לדברי גורם בכיר בשוק ההון, "אנחנו רואים סבבי סיד שנסגרים בהערכות שווי גבוהות. השווי הכי נמוך עומד על 18 מיליון דולר, ואפילו 25-27 מיליון דולר אחרי הכסף, לעומת 20 מיליון בעבר. זאת, כאשר אצל האמריקאים, למשל, הערכת השווי של חברה לאחר סבבי הסיד ירדה לסדרי גודל של 9-10 מיליון דולר, גם בתחומים שנחשבים חמים ומובילים".

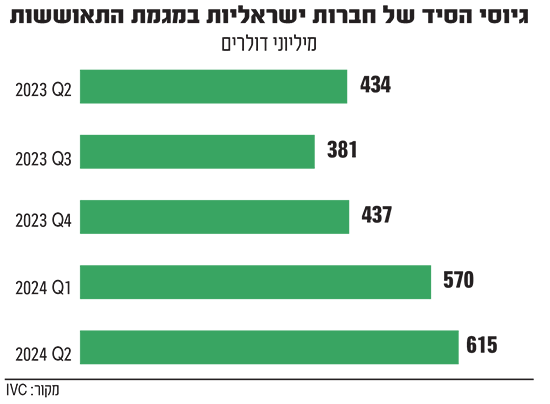

במקביל, מספר סבבי הגיוס המתבצעים בארץ עלה גם הוא בשנה הנוכחית. לפי דוח Tech Review למחצית הראשונה של 2024, שפורסם השבוע על ידי מכון המחקר IVC, בששת החודשים הראשונים של השנה הושקעו 1.18 מיליארד דולר בסבבים אלו, עלייה של 44% לעומת המחצית השנייה של שנת 2023, אז זרמו לחברות בשלבים המוקדמים רק 818 מיליון דולר. בן קליין, מנכ"ל IVC, מציין כי העלייה ניכרת גם במספר העסקאות בחברות בשלבים המוקדמים. במחצית הראשונה של 2024 נסגרו 163 עסקאות, בהשוואה ל-114 עסקאות בלבד במחצית השנייה של 2023.

המלחמה טרפה את הקלפים

ביוני האחרון התפרסם דוח מקיף על פעילות גיוסי ההון סיכון בעולם. לפי הנתונים של פלטפורמת המחקר פיצ'בוק, הערכת השווי החציונית של חברות סיד ברבעון הראשון של השנה הנוכחית, לפני סבב ההשקעה ("לפני הכסף"), עמד בארצות הברית על 12.4 מיליון דולר. באירופה השווי עמד על 5.1 מיליון אירו לאותה התקופה. במקביל, בסדרת כתבות שהתפרסמה בתחילת השנה הנוכחית, הציגו בפלטפורמת המידע Crunchbase מגמה בקרב סבבי הגיוס הראשונים בשוק האמריקאי, ובין היתר נכתב כי בשנה הנוכחית סטארט־אפים צעירים יצטרכו להתמודד עם הערכות שווי נמוכות יותר, ובמקביל לעמוד ברף גבוה יותר כדי לקבל מימון מהשוק.

ולמה בארץ המגמה הפוכה? לפני הכול, ייתכן שבגלל המלחמה, ובעיקר שינוי הזמנים שנוצר בעקבותיה, כך טוענים בקרנות. זאת בין היתר בשל כך שבשנה שעברה, יזמים תכננו לצאת לסיבובי גיוס בתום הקיץ ולאחר החגים, אך אז הגיע אוקטובר ופרצה מלחמת חרבות ברזל, שטרפה את הקלפים ועיכבה יציאה לסבבי הגיוס.

"היום אנחנו רואים איזושהי הצטברות של דברים מעניינים שהיו אמורים לצאת לפני שנה, אבל בגלל המלחמה הם יוצאים עכשיו, בחודשים האחרונים ממש", אומר לגלובס יונתן מנדלבוים, שותף בקרן ההון סיכון TLV Partners. לדבריו, "אם מסתכלים על שנים קודמות, לרוב הקרן משקיעה בכ-5 עד 15 סטארט־אפים מעניינים במהלך השנה. בחודשים האחרונים ראינו את הכמות מתרכזת בפרק זמן קצר הרבה יותר".

במקביל, משקיעים בתעשיית ההון סיכון מעריכים כי השווי עולה ביחד עם הרעב להשקיע, בין היתר נוכח גודלו, או יותר נכון קוטנו, של השוק המקומי. "יש תחושה שאנחנו אפילו יקרים יותר מארצות הברית כרגע", אומר לגלובס קובי סמבורסקי, שותף בקרן גלילות קפיטל. לדבריו, המחירים של החברות עולים בעיקר כשמדובר ב"תחומים טובים".

הכוונה בראש ובראשונה לתחומי הסייבר והבינה מלאכותית, שמצליחים למשוך את המשקיעים. "ועדיין זאת תופעה שלא הייתי מנחש אותה", הוא מדגיש. "הרקע הוא משבר פיננסי, ריביות גבוהות ולצד כל זה מלחמה ואי-יציבות פוליטית". עם זאת, הוא מוסיף, "חשוב לזכור שאין פה השוואה של תפוחים לתפוחים, ובעולמות שלנו לא תמיד קל להגיע לנתונים האמיתיים לגבי הערכות השווי. אבל כן ישנה תחושה שהעסקאות שאנחנו מבצעים פה, אלו שבעינינו הן עסקאות טובות, יותר יקרות מהמתרחש בעולם".

סמבורסקי מציין שגם המשקיעים מבינים שבמציאות הנוכחית, "צריך לתת לחברה סכום מסוים של כסף כדי שהיא תצליח בעולם תחרותי. אי אפשר שחברה תתחיל עם צ'ק קטן מדי". ובכל מקרה, הוא מדגיש, "אני חושב שבסוף זאת עדות מדהימה וחיובית לתעשייה הישראלית; יש פה חברות מצוינות שדורשות ומקבלות מחירים שהם פרימיום".

מנדלבוים מוסיף שדווקא סבבי ההמשך הם אלו שנפגעו בשנים האחרונות. "בשנתיים וחצי- שלוש השנים האחרונות, סבבי A נגיד, נהפכו לסבבים שהרבה יותר קשה לגייס בהם. אז אנחנו גם רואים חברות שמבקשות יותר כסף על ההתחלה, זאת כדי לייצר לעצמן אפשרות לרוץ קדימה למשך זמן ארוך יותר".

"שוק נפרד לסייבר ולבינה מלאכותית"

עם זאת, מספר משקיעים מצביעים על הטיה בנתונים. לדבריהם, מספר חברות סייבר מקומיות אחראיות בין היתר למשיכת הממוצע למעלה, והעלייה בוולואציות של החברות הצעירות לא מתרחשת באופן רוחבי בכל השוק המקומי.

"אני חושב שישנו שוק נפרד לחברות סייבר ובינה מלאכותית. אם מסתכלים על שוק הסיד של יזמים שזאת הפעם הראשונה שלהם, והם מפתחים טכנולוגיות שהן לא בהכרח באזורי הסייבר, אי אפשר לומר שבהכרח יש התייקרות. יש תחושה שהיום משקיעים מחפשים את החברות הטובות מתחת לפנס, אז החברות שכולם בולשים אחריהן הן הן החברות שהוולאציה שלהם עולה", אומר נייט מאיר, שותף בקרן ההון סיכון הישראלית סטייג' וואן.

יחד עם זאת, הוא מציין, "בגלל שהתעשייה כאן כל כך צפופה, וכולם מכירים את כולם ואת כל מה שזז, אז גם הפחד לפספס חברות טובות בארץ הוא הרבה יותר חזק". לדבריו, "יש גם הרבה יזמים ישראלים שזו כבר הפעם השנייה שהם מגיעים לשוק לגייס כסף. הם לא בהכרח בונים מצגת ומגייסים על בסיס רעיון ראשוני, אבל יש מאחוריהם רזומה של הצלחות".

חשוב לציין כי בחברות סטארט־אפ צעירות, השווי הוא לא פעם רעיוני ותיאורטי, ונגזר ממשא ומתן בין היזמים למשקיעים. "בסבב סיד - השווי הוא נגזרת של כמה מגייסות החברות סביב, כלומר נגזרת של גבולות גזרה, וכמה המשקיעים רוצים להחזיק וכמה היזמים", אומר מנדלבוים.

מעבר לכך, פעמים רבות הנתונים שמפרסמות החברות לגבי הגיוסים כוללים בתוכם הסכם SAFE, שמאפשר למשקיעים לבצע השקעה יחסית מיידית בחברה, כאשר שווי החברה בפועל עדיין נמצא בסימן שאלה, כך שהאחוזים שאותם המשקיע יקבל בפועל ייקבעו רק בעתיד, אם וכאשר החברה אכן תעלה על דרך המלך.

למה סבבי הסיד נפגעו פחות מהמאוחרים יותר

"בשנת 2021, שוק ההון סיכון המקומי, כמו גם באירופה ובארה"ב, הושפע מאוד מכניסה של קרנות שהיסטורית לא השקיעו בהון סיכון, כמו למשל קרנות שהשקיעו רק בשוק הציבורי, ואלו דחקו את קרנות ההון סיכון המסורתיות להתחיל להשקיע יותר בשלבי הסיד", אומר לגלובס אסף חורש, שותף מנהל בקרן וינטג'. כתוצאה מכך, לדבריו, "חלה עלייה משמעותית בהשקעות בשלבי סיד, מכיוון שהמשקיעים קיבלו מעין תמריץ להשקיע בשלבים מוקדמים יותר, כדי להרוויח מוולואציות גבוהות יותר בשלב מאוחר יותר".

אסף חורש / צילום: David garb

חורש מסביר, כי "המצב הזה יצר פער בשוק ההשקעות, כאשר למרות שנכנס הרבה כסף לשלבי סיד, השלב הבא, סבבי A, הם סבבים שבהם קשה יותר לגייס. זה נובע בין היתר מכך שחברות סיד שגייסו בוולואציות גבוהות ב-2021 וב-2022 לא הגיעו לבשלות מספקת כדי לעבור לשלב הבא.

"כתוצאה מכך, ההיצע של חברות טובות שיוצאות לגייס בסבבי A הוא קטן יותר, מה שמוביל לקרנות להמשיך להשקיע בשלבי סיד, גם כי הסיכון בהן קטן יותר".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.