שוק המשכנתאות מתלהט והולך, ובחודש יולי הוא צפוי לראשונה מאז 2022 להגיע ואולי אף לחצות את רף ה־8 מיליארד שקל. כך סבורים בכירים בבנקים השונים.

● מדד הבנייה חטף בעקבות ההסלמה הביטחונית. אלו הסיבות

● סביון וכפר שמריהו בראש: אלו היישובים החזקים בישראל

הדבר נובע מהתפרצות ביקושים כבושים שהצטברו במהלך השנה שעברה, שנחשבת לחלשה ביותר מבחינת עסקאות ב־20 השנים האחרונות. כך, דווקא בעקבות פרוץ המלחמה, נרשמו עליות חדות במחירי הדירות, והתוצאה היא עלייה במשכנתאות שנלקחו על ידי הרוכשים בחודשים האחרונים, וגם בהיקף המשכנתה הממוצעת.

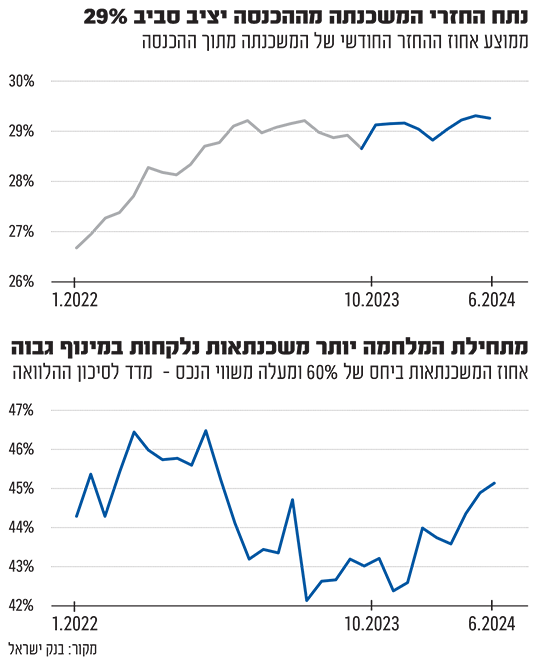

ואולם, נתוני בנק ישראל מראים כי החזרי המשכנתאות החודשיים יחסית להכנסה הממוצעת לא עלו, דבר שמצביע על שכר גבוה יותר של הלווים, וגם על הון עצמי גדול יותר מפעם.

בדיקת הנתונים מצביעה על שינוי הדרגתי שחל בזהות הלווים, הנובע מהעמקת פערי היכולת בין אוכלוסיות. כך, לווי המשכנתאות בתקופת המלחמה אמידים יותר מבעבר, בעוד שאחרים מסתייעים יותר בהורים.

אם נחזור לנתוני המחצית הראשונה של 2024, הציבור לקח משכנתאות בהיקף כולל של 38.6 מיליארד שקל. מדובר אמנם בסכום שגבוה ב־5% יחסית למחצית הראשונה של 2023, אך הוא רחוק מאוד משנות השיא 2021 ו־2022, שבהן נשברו שיאי העסקאות ואף שיאי המשכנתאות.

ואולם, מחירי הדירות עולים בקצב מהיר, ובהתבסס על העליות שנרשמו בחודשים האחרונים, הקצב השנתי של העליות השנה צפוי להיות דו ספרתי.

מי לוקח איזו משכנתה?

בנק ישראל חילק את לווי המשכנתאות לשלוש קבוצות. הראשונה היא רוכשי הדירות המוזלות במסגרת מחיר למשתכן והתוכניות שהחליפו אותה, שמאז אוקטובר 2022 לוקחים בדרך כלל משכנתאות ממוצעות שגבוהות ממיליון שקל, וזאת עקב ההנחות הגדולות שהם מקבלים, שמגיעות לסדרי גודל של חצי מיליון שקל ומעלה.

קבוצה שנייה שבנק ישראל סיווג היא המשקיעים. אף הם הורגלו בשנה האחרונה לקחת משכנתאות של יותר ממיליון שקל, ומתוך 16 החודשים האחרונים, רק בארבעה הן ירדו מהרף הזה.

ואולם שני הסקטורים הללו הם הפחות מעניינים. המגזר הגדול ביותר של רוכשי הדירות (וכפועל יוצא של נוטלי משכנתאות) הוא אלה שרוכשים לעצמם דירות יחידות למגורים עצמיים. בחינה ארוכת־טווח מראה כי מגזר זה של רוכשים פועל בצורה הסולידית ביותר ומקפיד לקחת את המשכנתה המינימלית שדרושה לו.

כשהחלה הריבית לעלות באפריל 2022, ההעלאות הראשונות הורגשו מעט בשוק, כי הריבית הוסיפה להיות נמוכה. רק לקראת סוף אותה שנה הריבית הגיעה לממדים שהשפיעו באופן משמעותי על ההכנסה הפנויה של משקי הבית בישראל. אז החלו רוכשי הדירה היחידה להפחית את המשכנתאות שלקחו. מאז אוקטובר 2022 הם הורידו את המשכנתה הממוצעת שלהם, עד שבספטמבר 2023 היא הגיעה לשפל של 890 אלף שקל, שלא נראה כמותו מאז הרבעון הראשון של 2021.

ואולם, מאז תחילת המלחמה ובשל העלייה במחירי הדירות הסקטור הזה מעלה בהתמדה את המשכנתאות שהוא לוקח, ובחודשים מאי־יוני השנה הוא חצה שוב את רף המיליון והגיע ל־1.006 מיליון שקל.

פחות דירות זולות

בהתאחדות יועצי המשכנתאות מראים כי בחודשים האחרונים המשכנתאות שנלקחות לרכישת דירות שמחיריהן 3 מיליון שקל ומעלה הגיעו לרמה דומה לזו של משכנתאות שנלקחו לרכישת דירות במחירים של עד 2 מיליון שקל.

מדובר בשינוי דרמטי, שכן עד תחילת 2022, למעלה מ־60% מהמשכנתאות בישראל נלקחו לצורך רכישת דירות זולות, ועתה משקלן ירד ל־35% בלבד, בדומה למשכנתאות שנלקחות לצורך רכישת דירות של 3 מיליון שקל ומעלה, שבעבר תפסו נתח שוק של פחות מחמישית.

ואם בבנק ישראל היו מבודדים את המשכנתאות שנלקחו רק במסגרת השוק החופשי (לא כולל מחיר למשתכן), נתח הדירות היקרות מכלל המשכנתאות היה עולה משמעותית ונתח הדירות הזולות - יורד בהתאם.

"אנחנו רואים יותר אנשים עשירים שקונים דירות יותר יקרות, בעוד שהזוגות הצעירים נדחקים לפריפריה, כמו אזורי אשקלון, שדרות, אופקים, כדי לקנות דירות יותר זולות. אצלם אנחנו רואים סיוע יותר אינטנסיבי מצד ההורים, כי כמה זוגות צעירים יכולים להמציא הון עצמי מינימלי של חצי מיליון שקל", תוהה יו"ר התאחדות יועצי משכנתאות, נופר יעקב. "במצב הנוכחי, מי שההורים לא יכולים לעזור להם, ולא זכו בדירות מוזלות - לא יכולים לקנות דירות".

זו בעיקר בעיה חברתית, שמתחזקת לנוכח העובדה שרבים מרוכשי הדירות החדשות בשיטת ה־80־20 (תשלום 20% בעת החתימה על חוזה המכר והיתרה - בעת אכלוס הדירה ללא כל הצמדות) הם אנשים אמידים, שנהנים מההטבות הפיננסיות שמתלוות לשיטת המכירה הזו, בעוד שרוכשים שרוצים להיכנס לדירות בעתיד הנראה לעין - לא נהנים מהן.

לדברי יעקב, "המבצעים מדגישים את היעדרה של תוכנית כוללת: מצוקת הקבלנים בשטח האיצה את התופעה, אלא שהקבלנים אינם השחקן היחיד על המגרש אלא רק חוליה בשרשרת. מה שמקל עליהם ומסייע הם להמשיך לפעול, מגולם לאחר מכן לעלייה נוספת בהחזר החודשי של הזוג הצעיר שרכש דירה".

הבנקים מסתגלים

"שוק המשכנתאות משתנה לנגד עיננו. אם פעם ראינו משכנתה של יותר ממיליון שקל כמשהו מטורף, היום צריך להסתגל למציאות, שבה גובה כזה של משכנתה הוא הסטנדרט", אומרת יעקב.

נופר יעקב, יו''ר התאחדות יועצי המשכנתאות / צילום: כדיה לוי

ואולם, גובה המשכנתה אינו חזות הכול, יש גם את מה שמכונה "משכנתאות בסיכון". מדובר במשכנתאות שמצויות לפחות באחד משני המצבים: אחוז ההלוואה משווי הדירה גבוה מ־60%, וההחזר החודשי שמשלם הלווה על המשכנתה, נוגס בצורה משמעותית מהכנסתו.

נתונים מורים על שינויים בהתנהגות הרוכשים: ראשית, כשבודקים את ההחזרים החודשיים בולטת העובדה כי הם שומרים על יציבות, וממוצע ההחזרים מגיע לכ־29% מההכנסה של הלווים (PTI - PAYMENTS TO INCOME).

מצד שני, הלווים שמשלמים החזרים חודשיים בגובה של יותר מ־30% מהכנסתם מגיעים ל־45% מכלל תיקי המשכנתאות. זה אחוז גבוה, אך גם הוא מלווה את השוק כבר שנתיים, כך שאין מדובר במשהו יוצא דופן. השאלה, כמה זמן הוא יימשך כך, על רקע עליות המחירים והמשכנתאות שהשוק חווה כיום.

סיפור אחר הוא משקל ההלוואה ממחיר הדירה. בחינה של המשכנתאות שהיקפן גבוה מ־60% משווי הנכס מראה עלייה הדרגתית, ובחודש שעבר כ־45% מכלל המשכנתאות שנלקחו הוקצו לדירות ש-60% ששולם עבורן היה מהמשכנתאות. אלו בדיוק הדירות שעליהן אומרים ש"הן שייכות לבנק יותר מאשר לבעלים".

קשה לדעת מה יילד יום, אך הנתונים מלמדים כי הציבור למד לחיות עם הריבית הגבוהה, והיזמים והבנקים מתנהלים אף הם בהתאם. "אנחנו כבר לא בעולם של משכנתאות של 300־400 אלף שקל. אני רואה את הבנקים מגלים פתיחות והסתגלות למשכנתאות של יותר ממיליון שקל, והריביות שהם נוקבים כיום מגלמות מירווחים קטנים יחסית מצידם. תפקידו של בנק ישראל בעניין הוא להקל על המיחזור", אומרת יעקב.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.