אודות המשקיע האינטליגנט

הטור של 'המשקיע האינטליגנט' מאת ג'ייסון צוויג, מתפרסם ב־Wall Street Journal מזה כעשור ומתפרסם בגלובס באופן בלעדי. לדברי צוויג: "המטרה שלי היא לסייע לכם להבחין בין העצה הטובה לבין זו שרק נשמעת טוב". הטור יצא להפסקה של מספר חודשים לצורך כתיבת ספר, וכעת הוא חוזר במתכונת שבועית

אודות ג'ייסון צוויג

מבכירי העיתונאים של The Wall Street Journal. מחברו של הספר "הכסף שלך והמוח שלך: איך מדעי המוח יכולים לסייע לכם להיות עשירים", והעורך של הגרסה המעודכנת של רב־המכר "המשקיע הנבון", שהוגדר על ידי וורן באפט כ"ספר ההשקעות הטוב ביותר שנכתב אי־פעם"

כמעט כל גל תנודתיות בשוק הופך במהרה לסופה, שמריצה את אסטרטגי השוק של וול סטריט ונחיל של מומחים ברשת לנסות להסביר מה בדיוק קרה ולנפק תחזיות למה שיקרה בהמשך.

● למכור או לחכות? מה עושים כשהמניה שהשקעתם בה צוללת

● ראיון | צמיחה של 4%-5% בשנה: הכלכלן שבטוח - כך ייראה הריבאונד הכלכלי של אחרי המלחמה

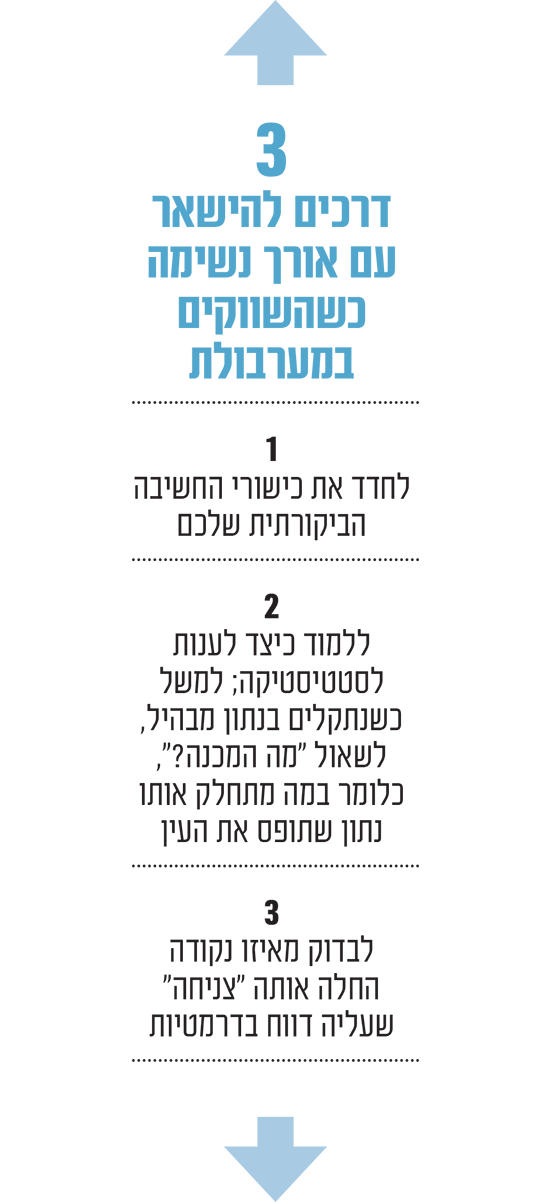

הגיע הזמן לחדד את כישורי החשיבה הביקורתית שלכם, שיסייעו לכם להישאר במסלול כמשקיעים לטווח ארוך בתוך המערבולת החולפת הזו.

ביום שני שעבר חווה שוק המניות היפני את היום הגרוע ביותר מאז 1987, כשמדד הניקיי צנח בכ-13%. בתגובה המניות בארה"ב צנחו ב-3% ומדד הפחד של וול סטריט ( VIX , המודד תנודתיות) זינק ביותר מ-50%, לרמה הגבוהה ביותר מאז ימי הקורונה האפלים של 2020. למחרת, זינקה יפן ב-10%, מדד S&P 500 עלה ב-1% וה- VIX ירד ב-28%. בסוף השבוע החולף כבר ניצבו המניות לא הרחק מהרמה שבה היו לפני ההשתוללות.

האם באמת ערכם של תזרימי המזומנים העתידיים של תאגידים יפניים היה נמוך בשמינית ביום שני לעומת היום הקודם, ואז גבוה בעשירית מכך ביום שלישי? מובן שלא. אך ככל שאירוע נראה בלתי סביר יותר, כך נראה שהמוח האנושי משתוקק יותר לקבל הסבר מניח את הדעת עבורו.

מה הנזק בזה? סיפור אמין עשוי לגרום לכם לחשוב שאתם יודעים בדיוק מה עומד לקרות ולסחור לפי האמונה הזו, אף שזו ככל הנראה אשליה. או שנרטיב משכנע עשוי לגרום לכם להאמין שמי שמספר אותו צפה את כל העניין, אף שזה לא באמת קרה.

כמעט מאה שנה לאחר המפולת של 1929, וכמעט ארבעה עשורים לאחר ההתרסקות של 1987, איש אינו יודע בוודאות מה גרם לאף אחת מהן. אך וול סטריט התמלאה בשבוע שעבר בתיאוריות של כאלה שיודעים בוודאות מה קרה ביום שני.

בין אלה: קרנות גידור גדולות לוו ין יפני זול כדי לקנות מניות אמריקאיות ונכסים אחרים, ואז נכנסו לפאניקה כאשר הין התחזק לפתע מול מטבעות אחרים, מה שגרם למחיר ההלוואות לעלות; המשקיעים איבדו לפתע את האמון בכך שהפדרל ריזרב יכול למנוע מהכלכלה להתדרדר למיתון; או שהציפיות ממניות הביק-טק יצאו משליטה.

סביר יותר להניח שהיציבות יוצאת הדופן של השווקים במהלך השנה וחצי האחרונות גרמה לקרנות גידור ולסוחרים גדולים אחרים ליטול כמויות הולכות וגדלות של סיכון. מ-22 בפברואר 2023 ועד ל-23 ביולי האחרון, לא ירד מדד S&P 500 ביותר מ-2% ביום אפילו פעם אחת, הרצף הארוך ביותר זה מעל 17 שנים.

אבל אפשר למתוח גומייה רק עד שהיא נקרעת, וכאשר היא נקרעת זה כואב.

יעילים במיקרו לא במאקרו

ההסבר הפשוט מכולם: השווקים השתבשו בתחילת השבוע כי השווקים מורכבים מאנשים, והתנהגות מטורפת היא מדבקת. בפראפרזה על מארק טוויין, האמת מוזרה יותר מבדיה, מפני שבדיה מחויבת להישאר אפשרית, השווקים לא.

היה זה פול סמואלסון, חתן פרס נובל לכלכלה, שמת ב-2009, שטען כי השווקים הם "יעילים במיקרו אך לא יעילים במאקרו". כוונתו הייתה שהמשקיעים טובים בעיבוד מהיר של מידע חדש על ני"ע בודדים - אבל גרועים בהערכה של התפתחויות גיאופוליטיות ומאקרו-כלכליות שיכולות להשפיע על קטגוריות שלמות של נכסים כמו מניות, אג"ח או סחורות.

בפרסום מאוחר יותר של סמואלסון הוא הגדיר חוסר יעילות במאקרו כ"גלים ארוכים" של מחירים עבור סלים רחבים של ני"ע "מתחת ומעל לערכים פונדמנטליים".

הכלכלן רוברט שילר שזכה גם הוא בפרס נובל, מסביר את הסיבה שהשווקים יעילים במיקרו אבל לא במאקרו, בכך שני"ע בודד הוא מובחן ומושפע ממספר מצומצם למדי של גורמים, בעוד חבילות רחבות יותר של נכסים, כמו שוקי מניות שלמים של מדינה, עשויות להיות מושפעות מאינספור כוחות, כך שערכן הופך "סובייקטיבי יותר". ובשונה מסמואלסון, הוא סבור שחוסר יעילות במאקרו יכולה להתפתח לא רק בגלים ארוכים אלא גם בפרצים קצרים.

"יש נראטיב שלפיו מהלכי שוק גדולים הם אינדיקטור מוביל, והוא פועל מהר מאוד", אומר שילר. "מערכת העצבים האנושית התפתחה כך שנוכל לזנק לפעולה במקרה חירום. לעזור הכול במחשבה ש'אני חייב לטפל בזה'".

הדחף הזה הוא בדיוק מה שחברות ואפליקציות מסחר משחקות עליו, וניזונות ממנו - וזה הדבר שמשקיעים לטווח ארוך חייבים להישמר מפניו.

אנשי שיווק פיננסיים מנסים להשיג את תשומת הלב שלכם באמצעות פנייה לרגשות, במיוחד פחד וכעס.

הטריק הבסיסי שלהם הוא מה שאני קורא 'להסתיר את המכנה'. להכריז: " הדאו צולל ביותר מ-1,000 נקודות ", זה נשמע מפחיד בעיקר כשלא מציינים את נקודת ההתחלה של הירידה.

אז כדי לשלוט בפחד שלכם, פשוט שאלו: "מה המכנה?".

הסגירה הקודמת של מדד הדאו ג'ונס הייתה 39737.26 - זה המכנה; הירידה ב-5 באוגוסט הייתה 1033.99 נקודות - זה המונה. חלקו את המונה במכנה וה"צלילה" הופכת לירידה של 2.6%. זה לא מעט אמנם,

אבל נשמע פחות מדאיג מהמדד צולל ביותר מ-1,000 נקודות. האינטואיציה שלכם תתקבע באופן טבעי על "יותר מ-1,000", כי ברור כל כך שזה מספר גדול.

על ידי הפניית תשומת ליבכם למכנה, אתם דוחפים את עצמכם לעשות את מה שדרל האף, בספרו הקלאסי משנת 1954 "איך לשקר בעזרת סטטיסטיקה ((How to lie with Statistics", כינה "לענות לסטטיסטיקה".

"מכירת פאניקה"? פחחח

הנה דוגמה נוספת כיצד לעשות זאת - ומדוע זהו כלי חשוב כדי להשאיר אתכם על המסלול כמשקיעים בעלי אורך רוח.

ביום שלישי, אלפי חשבונות מדיה חברתית שיתפו וריאציה של ההודעה המלחיצה הזו: "בג'יי. פי מורגן טוענים שהגופים המוסדיים 'קנו את הירידה', בעוד שמשקיעים קמעונאיים מכרו מניות באגרסיביות במכירת פאניקה. כך הקמעונאיים מכרו מיליארד דולר, והמוסדיים קנו 14 מיליארד דולר".

בואו נגלה יחד את המכנה: על פי נתונים זמינים מה- Survey of Consumer Finances של הפדרל ריזרב, 58% ממשקי הבית בארה"ב מחזיקים במניות ישירות או דרך קרנות נאמנות, קרנות סל או מכשירי השקעות אחרים.

מפקד האוכלוסין של ארה"ב מונה 131.4 מיליון משקי בית. חברו את שני המספרים הללו, ותמצאו ש-76.2 מיליון משקי בית בארה"ב מחזיקים במניות. אם, כפי שהעריך דוח ג'יי.פי מורגן, הם מכרו מיליארד דולר של מניות (וקרנות מניות), מדובר בסך הכול בממוצע של 13.12 דולר למשק בית.

לפי הפד, למשק הבית החציוני יש כ-52 אלף דולר במניות המוחזקות במישרין או בעקיפין. זאת אומרת שאם המספרים של ג'יי.פי מורגן נכונים, ב-5 באוגוסט משק הבית הטיפוסי בארה"ב מכר 0.025% מסך החזקותיו במניות. זה 1/40 מאחוז אחד!

מכירת פאניקה"? אתם רציניים??!!

בשום מקום בדוח המקורי של ג'יי.פי מורגן לא נעשה שימוש במילה "פאניקה". הוא קבע בפשטות כי "הסוחרים הקמעונאיים התגלו, בנטו, כמוכרים אגרסיביים היום", עם מכירות נטו של מיליארד דולר, הרבה מתחת לממוצע התזרים הנקי היומי בשנה האחרונה.

הסתרת המכנה והדגשת המונה היא דרכם פרשני רשת לעוות אבחנות ענייניות לכדי מסרים שנועדו להבהיל.

'ראשים מדברים' אחרים ברשתות החברתיות ניסו לעורר בהלה כשהדגישו ש- S&P 500 מחק יותר מ-"טריליון" דולר ב-5 באוגוסט, מבלי להצביע על כך שלפני הירידה, שווי השוק הכולל של המדד היה קצת פחות מ-45 טריליון דולר.

אין צורך לנסות להבין שווקים חסרי היגיון, ובוודאי שלא כדאי להקשיב לאף אחד שמנסה לגרום לכם להיכנס לפאניקה.

ללמוד כיצד לענות לסטטיסטיקה הוא קו ההגנה הראשון שלכם - והדרך הטובה ביותר לשמור על איזון כשהשווקים משתגעים.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.