שוקי הגמל והפנסיה בישראל צומחים בקצב מהיר. בקרנות הפנסיה מנוהלים כיום 808 מיליארד שקל, והיקף הנכסים בהן צומח בממוצע בכ-18% לשנה; ואילו בשוק הגמל מנוהל סכום דומה (783 מיליארד שקל), והיקפו צומח בשיעור שנתי של כ-8%.

● אי.בי.אי ירכוש כמחצית מהמניות שבנק הפועלים החליט למכור מחברת החיתום

● בלעדי | עמוס לוזון ינסה לתרגם את פריחת הדיור בפולין להנפקה בתל אביב לפי 1.2 מיליארד שקל

קצבי הצמיחה הללו משקפים הכפלה בהיקף הסכומים המנוהלים בהם כל מספר שנים. על פי ההערכות בשוק, בעוד 6-7 שנים שוק הפנסיה בישראל ינהל כבר 2 טריליון שקל. שוק הגמל, הכולל את אפיק ההשקעה בקרנות השתלמות, יצמח באותו פרק זמן ליותר מטריליון שקל.

המספרים הללו מסבירים מדוע גופי החיסכון ארוך-הטווח שמים דגש רב על תחום הפנסיה. רק בעשור הקודם אלטשולר שחם ומיטב נכנסו אליו, ולפני 3 שנים הצטרפו גם מור ואינפיניטי.

מדוחות מור גמל ופנסיה שפורסמו בשבוע שעבר עולה כי החברה הבת של בית ההשקעות מור מנהלת כעת רק כ-7 מיליארד שקל, אבל אם תגיע בעוד מספר שנים ל-5% ממנו, חצי מחלקה בשוק הגמל, המשמעות היא שתנהל כספי פנסיה בהיקף של 100 מיליארד שקל.

זה מה שמסביר את הרצון של מור, שמובילים יוסי ואלי לוי, להיכנס לתחום שבינתיים מייצר לה הפסדים של 16 מיליון שקל בחצי שנה, כשסביר להניח שבחברה מבינים שייקח זמן עד שהפעילות הזו תהפוך לרווחית.

בינתיים תחום הגמל סידר למור גמל ופנסיה רווח מגזרי של כמעט 42 מיליון שקל, שחיפה על ההפסד בתחום הפנסיה וייצר לחברה בשורה התחתונה רווח של 20 מיליון שקל במחצית הראשונה, עלייה של 36% ביחס למחצית המקבילה ב-2023.

הצמיחה המואצת עד מאוד של מור בשלוש השנים האחרונות הפכה אותו לרביעי בגודלו בשוק הגמל (קרנות השתלמות, קופות גמל, גמל להשקעה, וחיסכון לכל ילד). מור מצליח לנייד אליו מהמתחרים כספים בהיקף משמעותי, 42 מיליארד שקל בין השנים 2021-2023, אם כי מתחילת השנה הנוכחית החברה עדיין רושמת פידיונות של יותר מחצי מיליארד שקל, על רקע חולשה מסוימת בתשואות בתחילת השנה.

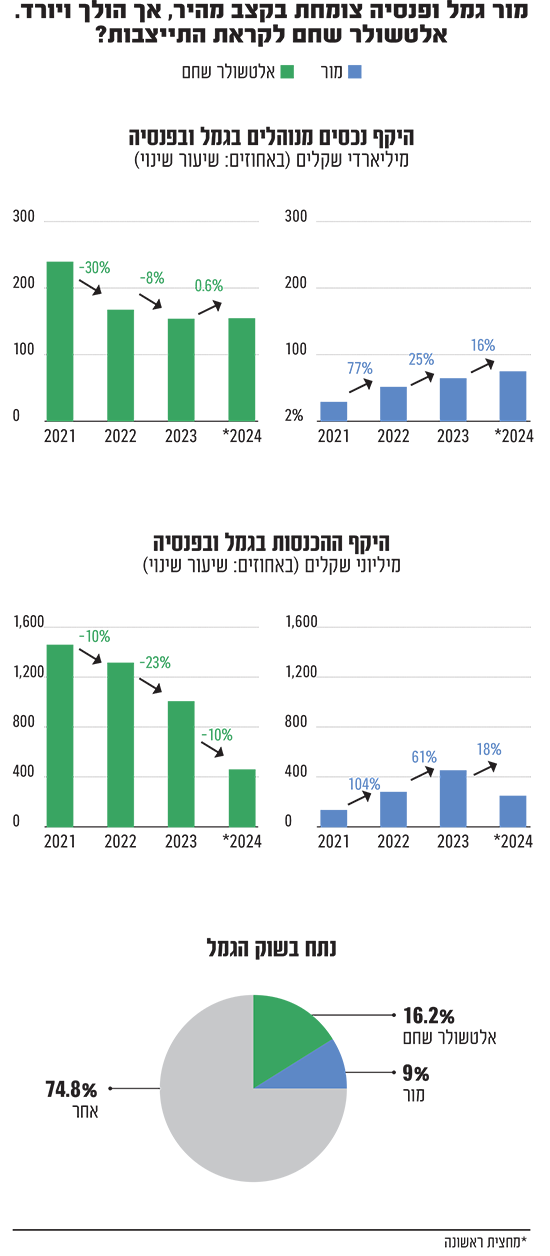

בסוף המחצית ניהלה מור גמל ופנסיה כמעט 77 מיליארד שקל. הצמיחה של מור מהירה אך מצויה בהאטה ככל שהיקף הנכסים שלה גדל. הגידול בהיקף הנכסים שלה מתגלגל להכנסות שמזנקות גם הן בקצבים מהירים. במחצית הראשונה מור גמל ופנסיה רושמת הכנסות של 246 מיליון שקל, גידול של 18% לעומת המחצית המקבילה אשתקד.

שוק תחרותי ומאתגר

מור היא אחת הנהנות הגדולות מהחולשה בתשואות שהציג בשנים האחרונות השחקן הגדול בשוק הגמל, אלטשולר שחם. בית ההשקעות החזיק כשליש משוק הגמל כולו, לאחר שרכש את בית ההשקעות פסגות בשנת 2021, וניהל בשיא יותר מ-244 מיליארד שקל.

אלא שבשנים האחרונות הוא איבד כספי לקוחות בקצב מהיר, לאחר שפיגר בתשואות, בין היתר בשל הימור לא מוצלח על שוק המניות הסיני. בסך-הכול איבדה אלטשולר שחם גמל למתחריה כ-90 מיליארד שקל מהשיא.

כעת, לאחר שהציגה התאוששות נאה בתשואות מתחילת השנה (תודה לפריחת השקעות בית ההשקעות בוול סטריט) מנהלת חברת הגמל של אלטשולר שחם נכסי גמל ופנסיה בהיקף כולל של 158 מיליארד שקל, יציבות ביחס לסוף השנה שעברה. זאת כאמור בזכות התשואות החיוביות ולמרות אובדן של 11 מיליארד שקל למתחרים מתחילת השנה.

בריחת הלקוחות והצניחה בהיקף הנכסים המנוהלים מתגלגלות ישירות להכנסות ולרווח של אלטשולר שחם פיננסים (לשעבר גמל) בניהולו של יאיר לוינשטיין. החברה רשמה במחצית הראשונה השנה הכנסות של 451 מיליון שקל בתחום הגמל והפנסיה, ירידה של 10%, מגמה שממשיכה נפילה של 23% בהכנסות בשנת 2023 (אך בקצב איטי יותר). הרווח החצי שנתי ירד ב-23% לסכום של 55 מיליון שקל.

קצב יציאת הכספים מאלטשולר פיננסים נחלש בחודשים האחרונים. בבית ההשקעות מביעים זה תקופה אופטימיות כי הבלימה ביציאת הכספים והמעבר לגיוס חיובי נמצאים מעבר לפינה, זאת על רקע חזרתו של בית ההשקעות למקום הראשון בתשואות מתחילת 2024. בחודש יוני (הנתון האחרון שהתפרסם) איבד אלטשולר 1.1 מיליארד שקל, ירידה לעומת קצב חודשי של יותר מ-2 מיליארד שקל בתחילת השנה.

אלטשולר שחם מהווה כיום כ-16.2% משוק הגמל, בעוד מור הרביעי בגודלו עם 9% ממנו. גורם בשוק מסביר בשיחה עם גלובס כי "מדובר בשוק תחרותי, כך שיהיה קשה מאוד לשחקנים לעבור שוב את ה-20% משוק הגמל. גם יותר מ-15% עשוי להיות מאתגר".

בשוק הפנסיה שולטת מנורה מבטחים ב-30% מהשוק; חמש חברות הביטוח יחד מהוות כ-90% מהשוק כולו, ו-85% מהכסף החדש שנכנס בכל חודש מגיע אליהן. אם כי צריך לומר שהחלק שלהן נמצא בירידה מסוימת בעשור האחרון בעקבות רפורמת קרנות הפנסיה ברירת המחדל של רשות שוק ההון, שהכניסה לשוק גם חלק מבתי ההשקעות. "תחום הפנסיה כאן כדי להישאר, זה העתיד של החיסכון ארוך-הטווח, בוודאי על רקע פנסיית החובה שהנהיגה המדינה", מסביר הגורם.

צמיחה? לא במניות

ובכל זאת, כשהשוק שבו החברות הללו פועלות צומח בקצב כה מהיר, מדוע המניות מספקות תשואות מאכזבות למשקיעים? מניית מור גמל ופנסיה איבדה מאז ההנפקה בשנת 2022 כ-16% מערכה, והיא נסחרת כעת לפי שווי של 628 מיליון שקל. אלטשולר שחם איבדה באותו הזמן יותר מ-50% משוויה ונסחרת לפי שווי של 920 מיליון שקל (בשיא בשנת 2021 היא כבר הגיעה ל-4.5 מיליארד שקל).

הסיבה לנפילת מניית אלטשולר כמובן ברורה - יציאת הכספים שתורגמה לירידה בתוצאות. אך גם ההתייצבות המסוימת שלה כעת לא הצליחה לעודד את המשקיעים, ומתחילת השנה המניה עדיין רושמת ירידה של יותר מ-4%. אצל מור גמל ופנסיה מנגד המניה עלתה מתחילת השנה ב-24% אך עדיין כאמור שווייה נמוך משמעותית מההנפקה.

לדברי גורם בשוק, הסיבה היא בעיקר המצב הביטחוני ומלחמת חרבות ברזל: "הבנקים בישראל נסחרים בתמחור זול של מכפיל רווח 6, וזה כשהתשואה על ההון שלהם מרשימה בין 15%-20%. הבנקים הם הבנצ'מרק לכל תעשיית הפיננסים. בדומה לריבית חסרת הסיכון של בנק ישראל שקובעת את התמחור של כל שוק האג"ח, כשהבנקים, שהם חברות כמעט חסרות סיכון, נסחרים במחירים כאלה נמוכים, כל תעשיית הפיננסים נסחרת במחירים נמוכים יחסית. תמחור החסר העמוק והעיוותים הללו צפויים להשתנות כשהמצב הגיאו-פוליטי בישראל יתייצב".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.