איל קאופמן, ראש ענף מחקר במערך הייעוץ בבנק לאומי, מסביר את הנתון השבועי

בימים האחרונים מבט חפוז על מסכי המסחר יכניס גם את המנוסים שבמשקיעים לסחרחורת. המכסים שהטיל הנשיא טראמפ הכניסו את מדדי המניות בעולם לטלטלה חריפה שמצליחה לערער כל מי שיש לו תיק השקעות.

● המגן של חוסכי S&P 500 כבר לא עובד

● ״שבוע מהתנודתיים בהיסטוריה - בהחלטת אדם אחד״: מומחים מנתחים את הכאוס בשווקים

איל קאופמן, ראש ענף מחקר במערך הייעוץ בבנק לאומי, מסביר כי למרות החשש מהמשך הקריסה, כדאי לקחת נשימה עמוקה ולא לבצע שינויים חדים בתיק. "קודם כל: לא לעשות שינויים. גם אם זה מאוד מפתה או מפחיד", הוא אומר. "זאת בהנחה שתיק ההשקעות בנוי בהתאם לאהבת/שנאת הסיכון של הלקוח, והוא נבנה (מבעוד מועד) כמו שצריך. זה לא הוכיח את עצמו במשברים לאורך השנים ולכן סביר שלא יוכיח את עצמו גם עכשיו".

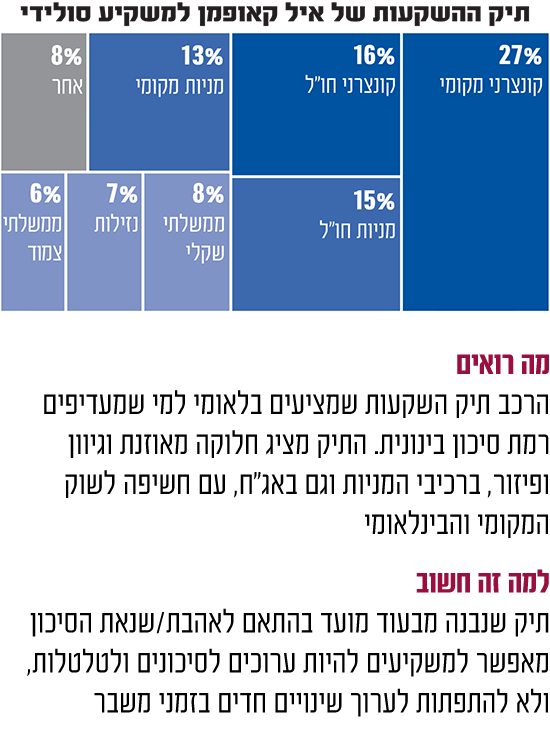

אז איך בונים תיק ההשקעות לטלטלות בשווקים? "מילות המפתח הן גיוון ופיזור" מסביר קאופמן. לדבריו הגיוון הוא ברכיבי המניות ובאג"ח, עם חשיפה לשוק המקומי והבינלאומי. "גם ארה"ב, אבל גם מקומות אחרים בעולם כמו אירופה", הוא מציין.

כמו כן, יש להקפיד ולבנות גם חשיפה מטבעית נכונה. "אנחנו יודעים שבימי משבר, רמת החששות בשוק עולה. לרוב יש נהירה לדולר האמריקאי. במונחי שקל/דולר זה הוכיח את עצמו (הדולר זינק ל־3.8 שקלים לדולר, אחרי שכבר היה מתחת ל־3.6 בפברואר, ח"ש). עם זאת, הפעם הדולר מול מטבעות אחרים, קצת פחות מתנהג כך".

סכנת האינפלציה

קאופמן מסביר כי מבחינת סיכונים שרואים היום בשוק, "החשש ממדיניות טראמפ הוא אינפלציה - בשוק האמריקאי, וייתכן שגם בשוק העולמי ובישראל. המכסים יביאו חברות זרות ואמריקאיות להעלות מחירים (לציבור שם, ח"ש). אבל גם אם חברה תרצה להעביר את המפעל שלה מאסיה לארה"ב, זה מייצר אינפלציה. המשכורות יותר גבוהות, וצריך גם לעמוד בתקינה יותר יקרה. לעשות עסקים בארה"ב זה יותר יקר מאשר בשווקים מתפתחים. ולכן חברות שיעבירו את הפעילות לארה"ב כדי להימנע ממכסי המגן, יצטרכו כנראה להעלות מחירים".

קאופמן מוסיף, כי "במובן הגלובלי, אינפלציה יכולה להגיע דרך התחזקות מטבע שממנו מייבאים סחורה. כמו כן, אם מעבירים מפעל, יש פחות משרות במדינה שממנה יצא המפעל, מה שיקטין את ההכנסות ממיסים וגם זה יכול להעביר לתהליך אינפלציה".

לגבי מי שמושקעים ברכיבים סולידיים יותר כמו פקדונות, אג"חים או כסף בעו"ש, קאופמן מציין כי "את רוב החשיפה שהיא לא מנייתית והיא חשיפה שמוטה לשקל צריך לתקן כבר עכשיו". הוא אומר כי ניתן לעשות זאת "דרך שוק ההון באמצעות קניית נכסים צמודי מדד. בין אם מדובר באג"ח ממשלתיות או אג"ח קונצרניות צמודות. וכן בפקדונות צמודי מדד. גם בחו"ל יש פתרונות, TIPS בארה"ב ויש אג"ח צמודות בגרמניה ובריטניה. האלוקציה שלנו: 50/50. יכול להיות שנגדיל את החשיפה לאפיק הצמוד. בפועל הלקוחות והתיקים עדיין רחוקים משם. צריך לפחות 'להתקרב' לחשיפה הזאת".

תיק מאוזן

קאופמן מציין כי "מי שרוצה לבנות תיק חדש עם הזדמנויות בשוק, צריך לעשות זאת בהתאם לרמת הסיכון המתאימה לו. ללקוח ברמת סיכון בינונית (כמו בתיק המאוזן שמוצג בתרשים, ח"ש) שהוא בגדול מה שאנחנו ממליצים, מבחינת מניות, אם זה בארה"ב, אנחנו ממשיכים להמליץ על חשיפה בחלוקה מאוזנת. לקנות את מדד S&P 500 במשקל מאוזן. שכן אין בו הטייה לסקטור מסוים, דוגמת טכנולוגיה. הוא מציע חשיפה לכלכלה האמריקאית וגם לחברות שלמעלה מ־50% מהמכירות שלהן מחוץ לארה"ב".

עוד מוסיף קאופמן כי "יש אפשרות להיחשף לחברות מקומיות עם חשיפה גדולה בהכנסות לשוק המקומי, דרך קרנות סל כמו AIRR".

"בנוגע לאירופה ושווקים מתעוררים, אנחנו לא חשופים לשווקים מתעוררים", אומר קאופמן. "באירופה ממליצים על מדדים מרכזיים. אנחנו ממליצים על סקטורים כמו מערכות נשק וביטחון, שאנחנו חושבים שבעקבות זה שחברות נאט"ו יודעות שהן צריכות להגדיל את תקציב הביטחון על חשבון המימון מארה"ב, שם עדיין רואים הזדמנויות. המניות לא מאוד זולות, אך ביחס לפוטנציאל יש עדיין מקום לעלות".

ההשלכות בשוק המקומי

בישראל, הוא מדגיש "רוב החברות שנסחרות לא חשופות במידה משמעותית לכלכלה האמריקאית או העולמית, ובעיקר לטכנולוגיה. למשל חברות נדל"ן, קמעונאות ופיננסים. זו חשיפה של נגזרת שנייה או שלישית. אם המכסים של טראמפ יביאו להאטה עולמית, גם הכלכלה הישראלית תיפגע".

לגבי אג"ח, בישראל ובחו"ל, קאופמן ממליץ שלא להתפתות לסיכון להשקיע באג"ח בתשואה גבוהה (אג"ח זבל). "נכון להיצמד לאג"ח ממשלתיות במדינות חזקות יותר, ובקונצרניות להיצמד לדירוגי ההשקעה (של חברות הדירוג, ח"ש). לפי ההערכות של סוכנויות הדירוג, שיעורי חדלות הפירעון יעלו. לכן מי שפגיעות הן החברות בדירוגים נמוכים גם בתיקים עם סיכון יותר גבוה. אפשר למצוא תשואות נאות".

***גילוי מלא: נתון בשבוע הוא פרויקט מערכתי הנעשה בשיתוף מומחי בנק לאומי. אין לראות באמור המלצה או תחליף לשיקול-דעתו העצמאי של הקורא, או הזמנה לבצע רכישה או השקעות ו/או פעולות או עסקאות כלשהן. הוא אינו מהווה תחליף לייעוץ השקעות אישי המתחשב בצרכיו ובנתוניו של כל אדם

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.