"לא משעמם לרגע בשוק ההון. יש הרבה משברים, זה תמיד דינמי ומעניין", מספר ירון גבעולי (52), מנהל השקעות בכיר בפסטרנק שהם, על הקסם שמושך אותו לעולם ההשקעות כבר למעלה מ־25 שנה. הדרך של גבעולי לשוק ההון הייתה מפתיעה במקצת. "בצבא עבדתי בתחום הכלכלי עם אקסלים וזה נתן לי בסיס. אחר כך למדתי כלכלה חקלאית, אבל התגלגלתי במקרה לשוק ההון", הוא מספר. "אמא של חבר הייתה יועצת השקעות ואמרה לי 'זה תחום מעולה, כדאי לך'". הוא עבד באי.בי.אי, אחר כך באקסלנס ולפני שנתיים הגיע לפסטרנק שהם, שמנהל כ־7 מיליארד שקל.

● ירידות של עד 30% בחודש אחד: האוויר יוצא מטרנד הקריפטו החם

● אפל מציגה: אם נפסיד במרוץ ה-AI, לפחות נקנה אותו מהמתחרה

"תעברו מפיקדונות וכספיות לאג"ח"

כשהוא מסתכל על ישראל גבעולי רואה הרבה אופטימיות: "הסכם הפסקת אש, רוב החטופים חזרו, וגם העולם תופס את ישראל כמקום פחות מסוכן, כפי שזה מתבטא בפרמיית הסיכון, שירדה חזרה כמעט לרמה של תחילת המלחמה. בנוסף, השקל הוא אחד המטבעות החזקים בעולם בשנה האחרונה מול הדולר והתשואה של מדדי המניות בישראל במקומות הראשונים בעולם. ה־OECD צופה לישראל צמיחה של 5% בשנה הבאה, הכי גבוהה במערב, כך שבסך הכל המצב שלנו נראה טוב. וזה לפני הסכמי אברהם משודרגים, שלום עם סעודיה ודברים מהסוג הזה. אני מדבר רק על חזרת המשק לתפקוד".

גם נתוני האינפלציה משחקים לטובת המשקיעים לדבריו. "מדד ספטמבר הפתיע כלפי מטה והאינפלציה עומדת על 2.5%, כך שנסללה הדרך להורדת ריבית במשק הישראלי" הוא קובע. "התהליך שחיכינו לו תקופה ארוכה מתחיל לקרות". המשמעות לדבריו היא שהמשקיעים הסולידיים צריכים לקחת מעט יותר סיכון. "כל מי שיושב היום בפיקדונות או קרנות כספיות ומתלבט, נכון לו כעת לעבור לאיגרות חוב קונצרניות או ממשלתיות". ההבדל לדבריו משמעותי מאוד, "באג"ח, ירידת הריבית תוביל לרווחי הון, מה שלא קיים בפיקדונות", הוא מדגיש.

הוא אף מוסיף שבאג"ח ממשלתיות "אפשר להאריך מח"מ ל־6 שנים (משך חיים ממוצע)", כדי ליהנות יותר מהאפסייד שיגיע לאג"ח בזמן ירידת הריבית, שכן הכלל באג"ח הוא שככל שתקופת הפירעון רחוקה יותר, כך התנודתיות והפוטנציאל לאורך חיי האיגרת עולים בהתאם.

באשר לארה"ב התמונה לדעתו מעט פחות ורודה, בעיקר עקב התמחור הגבוה בשווקים. "מהשפל באפריל השווקים עלו מעל 35% ומכפיל הרווח העתידי על מדד ה־S&P 500 עומד על 23, שזה גבוה בראייה היסטורית. נכון שהצמיחה של החברות גבוהה, אבל עדיין השוק נראה ברמות מחירים גבוהות וזה מאתגר". את העידוד קדימה הוא שואב מהשקעות העתק של ענקיות הטכנולוגיה ב־AI, "המשקיעים מתחילים לתהות עד מתי ההשקעות האלה יימשכו ומתי נראה החזר על ההשקעה, אבל גוגל למשל אמרה בדוחות שהיא תשקיע 92 מיליארד דולר השנה, גבוה ב־9 מיליארד דולר מהתכנון הקודם שלה. גם מיקרוסופט משקיעה בהיקפים דומים".

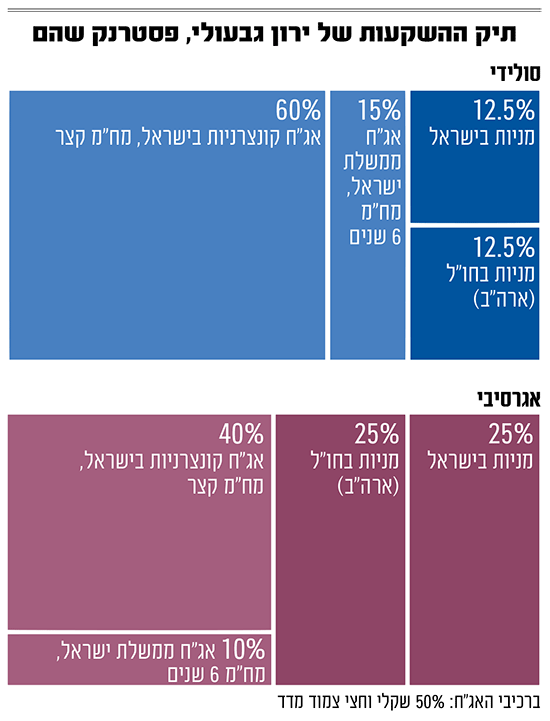

כשאנחנו מבקשים מגבעולי לבנות תיק השקעות הוא ממליץ למשקיע סולידי על הקצאה של 25% למניות, בחלוקה שווה בין ישראל והעולם (בעיקר ארה"ב). 15% מהתיק יוקצה לאג"ח ממשלתי ישראל במח"מ של 6 שנים ואילו את החלק המרכזי ־ 60% מהתיק ־ הוא ממליץ להשקיע באג"ח קונצרניות בישראל, "בעיקר בדירוגים גבוהים כמו אג"ח של בנק לאומי, הפניקס, עזריאלי ואחרות, במח"מ קצר יותר. המרווחים בין האג"ח הקונצרניות לממשלתיות נמוך אבל גם אם הוא ייפתח (כלומר תהיה פגיעה באג"ח הקונצרניות, נ"א) פתיחת המרווח תהיה מצומצמת. ומעבר לכך צריך לזכור שאנחנו עדיין בתהליך של ירידת ריבית, כך שהכיוון הוא רווחי הון ולא הפסדים".

למשקיע האגרסיבי יותר, גבעולי ממליץ על הקצאת חצי מהתיק למניות: 25% במניות בישראל ו־25% במניות בחו"ל (ארה"ב). 10% מהתיק יוקצו לאג"ח ממשלתי (מח"מ 6 כאמור), ו־40% לאג"ח קונצרניות.

"הסיכון במניות הבנקים הוא הפופוליזם"

מניות הבנקים הן אחת הנהנות הגדולות של השנתיים האחרונות עם תשואה של יותר מ־100% במדד הבנקים מאז 7 באוקטובר (כולל הירידות בהתחלה) אך גבעולי עדיין מצדד בהחזקה במניות הללו. "רק מתחילת השנה מניות הבנקים זינקו ב־50% אך הבנקים נסחרים במכפיל רווח 10 ובתשואה על ההון של 1.5". החשש בהקשר של הבנקים הוא שירידת הריבית תפגע בתוצאותיהם אך הוא סבור ש"כל עוד תהליך הורדת הריבית יהיה מתון ורציונלי ולא בקפיצות, הבנקים יוכלו לעשות את ההתאמות ולייצר את התשואות על ההון שלהם". לדבריו, "הסיכון בבנקים הוא הסיכון הפופוליסטי, שהוא לא תיאורטי. בשנה שעברה הוטל מס על הרווח (לשנים 2024־2025) וזה ממשיך לרחף מעל המערכת הבנקאית".

תחום נוסף שלדעתו עדיין מתומחר ברמה סבירה הוא הנדל"ן המניב, ש"ייהנה מהורדת הריבית ולכן ירידה בהוצאות המימון. החברות הגדולות ממשיכות לקבל 'שכר דירה', הכנסות שוטפות יציבות. אבל אל תצפו לתשואות דו־ספרתיות גבוהות אלא לתשואה של כ-־10%". מנגד, גבעולי מודה שהוא פחות מתלהב ממניות הנדל"ן היזמי למגורים. "אנחנו חושבים שהתמחור בסקטור מאוד יקר, תמחור שמגלם את רוב הדברים הטובים, שהכל יעבוד, שיהיו פועלים וכל הדירות יימכרו ולכן בתחום הזה קצת הורדנו רגל מהגז".

סקטורים מומלצים

בארץ

בנקים

נדל"ן מניב

להתרחק: נדל"ן יזמי

בארה"ב

שבבים (באמצעות קרנות SOXX / SMH)

גוגל

תשתיות חשמל, מים ואנרגיה ירוקה (XLU)

באשר לתעשיות הביטחוניות גבעולי מציע גישה זהירה: "חוסר היציבות הגלובלית, הגדלת תקציבי הביטחון באירופה לצד תצוגות נפלאות של המערכות הישראליות - זה מזרים הרבה כסף לחברות. וזה יגדיל הכנסות ורווחיות. אבל החברות הציבוריות נסחרות במחירים גבוהים ולכן צריך מעקב צמוד ולראות האם צברי ההזמנות שוברי השיאים יתורגמו לרווחיות כדי להצדיק את רמות התמחור".

באשר לחו"ל גבעולי לא יכול לברוח מתחום ה־AI אך אומר שהוא "פחות מסתכל על אנבידיה, אלא על כל סקטור השבבים (קרן הסל SMH)". הוא מעדיף את יצרנית המכונות ההולנדית לייצור שבבים ASML, ש"יש לה מונופול עולמי בטכנולוגיה לייצור שבבים מתקדמים", וגם את "TSMC, יצרנית השבבים הגדולה בעולם". במקביל הוא אומר שהוא "אוהב את מניית גוגל. עדיין יש לה את מנוע החיפוש הגדול בעולם, היא משקיעה דרמטית בענן ובבינה מלאכותית והתמחור שלה בהשוואה לחברות הגדולות האחרות הוא יחסית הוגן".

בנוסף לטכנולוגיה, גבעולי רואה הזדמנות בסקטור התשתיות. "גם בארה"ב נראה חברות שנהנות מירידת הריבית כמו חברות תשתיות חשמל מים ואנרגיה ירוקה. ההשקעות ההוניות שלהן גבוהות וירידת הריבית תוריד את העלויות שלהן". הסימול של הסקטור הרלוונטי הוא XLU.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.