לפני שנה נולד מונח חדש בשוק ההון: "TACO". המשמעות - טראמפ תמיד משתפן (Trump Always Chickens Out). כלומר, למרות הכרזות מרחיקות לכת ויש שיאמרו אף קיצוניות, לעתים קרובות הנשיא האמריקאי לא יממש את התוכניות שלו במלואן.

● כלכלנים מעריכים: זה הדד ליין של השווקים למלחמה

● המניות שצפויות לרדת מחר במסחר, והאם השווקים בדרך לירידות חדות?

● באירופה מופתעים: האם אנחנו בעצם בטווח הטילים האיראנים?

הביטוי הומצא סביב תוכנית המכסים שהציג בזמנו טראמפ. אחרי ההכרזה הדרמטית על מכסים גבוהים ואף מלחמת סחר שהובילה את הנאסד"ק לשוק דובי (ירידה של 20% מהשיא), בסופו של דבר טראמפ מימש רק חלק מהתוכנית שהציג במקור.

עם זאת, יש מי שטוענים כי זו הייתה התוכנית של הבית הלבן מלכתחילה - להגיע למשא־ומתן עם הכרזות גדולות ומשם להגיע לנקודת אמצע משתלמת יותר. כך, למרות שתוכנית המכסים יושמה רק באופן חלקי, עדיין מדובר בהכנסות לא מבוטלות בכלל לממשל האמריקאי שלא היו קודם לכן.

אבל אחרים מצביעים על התזמון של השתלשלות האירועים. מפולת היסטורית בשוק המניות לא הצליחה להזיז את טראמפ במאומה מתוכנית המכסים שלו. אבל כשתשואות האג"ח הממשלתיות בארה"ב החלו לזנק בקצב כמעט חסר תקדים, הנשיא האמריקאי מיד הקפיא את המכסים ל־90 יום.

בימים האחרונים האפשרות הזו מתחילה להישמע גם בהקשר של המלחמה באיראן (מבצע "שאגת הארי"). האם עליית תשואות האג"ח בארה"ב כעת עשויה להוביל את הנשיא טראמפ לקצר את משך המלחמה?

הורדות ריבית כבר לא על הפרק

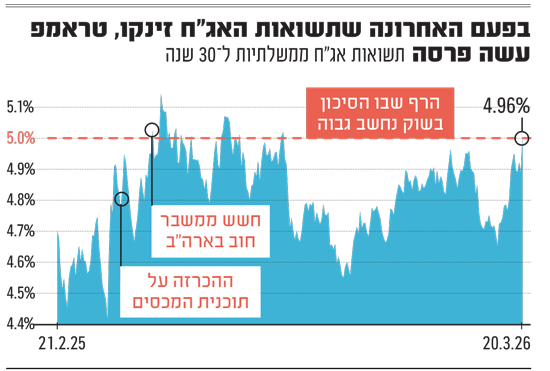

תשואות האג"ח ל־10 שנים של ממשלת ארה"ב שוב מטפסות בחדות. לפני שפרצה המלחמה בסוף פברואר השנה, האג"ח הללו נסחרו בתשואה נמוכה מ־4%, וביום שישי האחרון תשואות האג"ח טיפסו לרמה של 4.4%, רמות שיא מאז יולי האחרון. בכך הן משקפות בעיני המשקיעים עלייה במפלס הסיכון של החוב של ממשלת ארה"ב ויותר מכך - את ירידת הסיכויים להורדות ריבית בארה"ב בשנה הקרובה.

תשואות האג"ח ל־30 שנה, שמשקפות את הסיכונים למשק לטווח הארוך מתקרבות גם הן לרף שנחשב מסוכן - 5% תשואה.

השינוי כה קיצוני, שאם לפני חודש השוק העריך כי בסוף השנה הנוכחית ריבית הפד תהיה נמוכה בשלושת רבעי אחוז מהרמה הנוכחית (3.5%־3.75%), הרי שהמשקיעים עברו לתמחר אפס הורדות ריבית עד אמצע השנה הבאה, ויש מי שמהמרים אפילו על עלייה קלה בריבית.

"נדרשת לארה"ב תוספת תקציבית אדירה"

הסיבה העיקרית הפעם לעליית התשואות, לפחות על הנייר, היא הקפיצה במחירו של הנפט בשל סגירת מצרי הורמוז וירי על מכליות שפוגע בשילוח של כ־20% מתפוקת הנפט העולמית, לצד מכליות גז מונזל וחומרי גלם נוספים. כך, מחירי הנפט זינקו בחודש האחרון ב־50%. כך, חבית מסוג WTI נסחרת תמורת כ־100 דולר, וחבית מסוג ברנט זינקה לרמות של קרוב ל־110 דולר. לאחרונה ניתן לשמוע גם השוואות היסטוריות לאמברגו הנפט הערבי במלחמת יום כיפור.

האיראנים לא מסתפקים בכך ואף תקפו מתקני זיקוק בסעודיה ובקטאר. נראה כי האולטימטום שהציב הנשיא טראמפ בסוף השבוע, ושהשווקים טרם הגיבו לו - ובו דרישה לפתיחת המצרים בתוך 48 שעות, אחרת טראמפ יפציץ תחנות כוח באיראן - עשוי אף הוא לתרום לעצבנות הרבה עם התחדשות שבוע המסחר.

רונן מנחם, כלכלן שווקים ראשי בבנק מזרחי טפחות, מזהיר כי "ארה"ב עומדת בפני החמרה של הסביבה הפיסקאלית והמוניטרית. עליית התשואות משקפת את התוספת התקציבית האדירה שמערכת הביטחון האמריקאית נזקקת לה בגין המערכה סביב איראן, כ־200 מיליארד דולר, שהם 10.9% מהגירעון התקציבי של ארה"ב בכל השנה שעברה".

הוא מוסיף כי ייתכן שיהיה צורך בתוספת תקציב בגלל התארכות המערכה, ומציין כי זו "משימה לא פשוטה ונוחה לבית הלבן בעיצומה של שנת בחירות האמצע".

מנחם מעריך כי ההשפעות יהיו בכל העולם: "העימות במזרח התיכון הולך ומתברר בתור הברבור השחור של 2026. השלכותיו על המדיניות הפיסקאלית והמוניטרית ברחבי העולם עשויות להיות ניכרות", עם יותר הוצאות לביטחון וריבית שלא תרד ואולי אפילו תעלה, יחד עם ירידה בצמיחה ועלייה באינפלציה.

"זינוק נוסף באג"ח עלול להוביל לקריסה במניות"

בד־בבד, רמת העצבנות והסיכון הגלום בשוק המניות כבר זינקה. בבנק גולדמן זאקס, התריע האנליסט ג'ון הורביץ כי "השווקים נמצאים כרגע במרחק של כ־20 נקודות בסיס בלבד מרף 'זעזוע ה־VaR (מדד לבדיקת סיכונים)'. זינוק נוסף בתשואות אג"ח ממשלת ארה"ב ל־10 שנים עלול להוביל לקריסה משמעותית במניות".

האנליסט הראשי של לידר שוקי הון, יונתן כץ, לוקח את הדברים צעד אחד קדימה ומציע לקצר את המח"מ באגרות החוב (כלומר לקנות אג"ח לטווחי זמן קצרים יותר), שכן הוא חושש שהירידות בשוקי המניות יימשכו, ומוסיף כי עליית התשואות שנמשכה ביום שישי האחרון בארה"ב משמעותה שהשוק אפילו מתמחר תרחיש של העלאת ריבית בארה"ב עוד השנה.

מנגד, בבית ההשקעות תמיר פישמן מציעים להירגע. "תשואות האג"ח עולות בעיקר משום שהציפיות להורדת ריבית התמתנו, לצד חשש גובר מאינפלציה לאור הנתונים האחרונים", אך לדעתם לא מדובר באירוע דרמטי.

עידן אזולאי, מנהל ההשקעות הראשי של בית ההשקעות סיגמא־קלאריטי, מעריך כי "עבור הבית הלבן, המלחמה נבחנת לא רק לפי מספר המטרות שהושמדו, אלא גם לפי המחירים בתחנות הדלק, במחירי ההובלה ובתחושת יוקר המחיה.

"שלב הפתיחה שידר עוצמה, אך עם הזמן העלויות, השחיקה, העייפות הציבורית והפער בין הצלחה טקטית לבין הכרעה אסטרטגית עלולים להתחיל ולפעול נגד המעצמה עצמה. הסיכון הזה קיים גם כעת".

לדבריו, "המלחמה עם איראן לא בהכרח מחזירה את העולם מיד לסבב אגרסיבי של העלאות ריבית, אבל היא בהחלט מרחיקה את התקווה להקלה מהירה ורחבה כפי שנחזתה עד כה. לפתע עולה ההסתברות להתממשותו של תרחיש של צמיחה מתונה לצד אינפלציה עיקשת יותר, ואולי אף סטגפלציה (מיתון ואינפלציה יחדיו)".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.