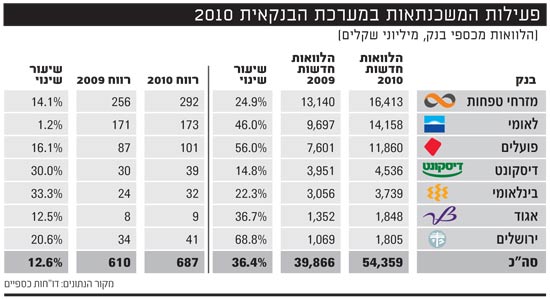

60 מיליארד שקל - זה היה היקף הלוואות המשכנתא בשנת 2010. שנה בה השוק רתח וזאת אחרי היקפי הלוואות של 48 מיליארד שקל בשנת 2009 ו-40 מיליארד שקל בשנת 2008, שתיהן שנות שיא. היקף הלוואות המשכנתא החדשות עלה ב-36% והגיע ל-54 מיליארד שקל, בהשוואה ל-40 מיליארד שקל, שיא של כל הזמנים. הלוואות בסך 4.5 מיליארד שקל בחודש בממוצע.

הנה חמש הנקודות העיקריות לסיכום שוק המשכנתאות המקומי - הדלק העיקרי שמזין את שוק המגורים, שהמשיך לבעור ולהתנפח גם בשנה האחרונה:

מיחזורי המשכנתאות ירדו - המיחזורים ירדו בשנת 2010 ב-24% בהשוואה לשנת 2009 והגיעו ל-5.6 מיליארד שקל. כנראה בגלל התחרות הגוברת שגרמה ללקוחות למחזר בבנק אחר. מכיוון שעל פי הנחיות בנק ישראל, רק מיחזור פנימי בתוך הבנק נספר ומדווח בנפרד, בעוד שמיחזור משכנתא בבנק אחר נספר כהלוואה חדשה ולא כמיחזור. בנוסף, כדאי לזכור שהריבית במשק שינתה כיוון במהלך 2009 ופגעה בכדאיות המיחזור - ריבית בנק ישראל עלתה בשנת 2010 מ-1% ל-2%, פי ארבע מרמת השפל שאליה הגיעה ריבית בנק ישראל בשנת 2009 (0.5%).

ההלוואות לזכאים זניחות - הפער בין מדיניות הממשלה למציאות מעולם לא היה רב יותר, כאשר משכנתאות מכספי אוצר (הלוואות לזכאים) הפכו בשנת 2010 סופית ללא רלוונטיות. היקפן של ההלוואות לזכאים צנח בשנת 2010 ב-36% והסתכם ב-455 מיליון שקל, חמישית מהיקף ההלוואות בשנת 2006. כספי האוצר הם רק 0.8% מהשוק. זאת, בהשוואה ל-10% לפני כמה שנים.

פעילות המשכנתאות במערכת הבנקאית

הרווח לא צומח - אותות התחרות הקשה של השנים האחרונות ניכרים ברווחי הבנקים. הרווח המצרפי מפעילות המשכנתאות אמנם עלה בשנת 2010 ב-12.6% והסתכם ב-687 מיליון שקל. אבל עדיין דומה לרווח בשנת 2007, בה עמד היקף הלוואות המשכנתא הכולל על 34 מיליארד שקל, כמעט מחצית מ-2010. זאת ועוד, אם ננטרל את מזרחי טפחות שחריג ברווחיותו, אזי הרווח הכולל בהשוואה לשנת 2007 היה יורד ב-12%. זווית אחרת להביט על הרווחיות היא התשואה על ההון. בעוד שמזרחי טפחות מדווח על 13.4% ובנק ירושלים על 13% הרי לאומי למשכנתאות מדווח על 6.8% ואילו התשואה על ההון של דיסקונט, הפועלים ואגוד היא 4.6%-5.7%.

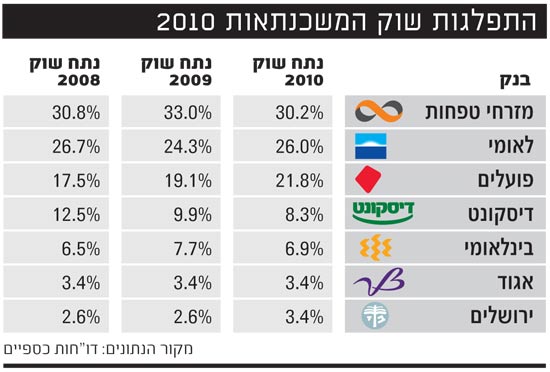

מזרחי מוביל, פועלים ולאומי מתחזקים - למרות תחרות קשה, הצליח גם בשנת 2010 מזרחי טפחות בניהולו של אלי יונס לשמור על ההגמוניה שלו כבנק המוביל. נתח השוק של מזרחי טפחות אמנם ירד מ-33% ל-30%, אך מדובר בחזרה לחלקו בשנת 2008. היקף ההלוואות החדשות של מזרחי טפחות עלה ב-25% והגיע ל-16.4 מיליארד שקל. כמות הלקוחות נוטלי הלוואה, מזרחי טפחות הוא הבנק היחיד שמספק נתון זה, עלתה במקצת והגיעה ל-50.7 אלף לקוחות, בהשוואה ל-50.3 אלף לקוחות בשנת 2009.

במקום השני נמצא בנק לאומי, עם נתח של 26%, בהשוואה ל-24.3% בשנת 2009 כולה. ההלוואות שנותן לאומי מכספי הבנק עלו ב-46% והגיעו ל-14.1 מיליארד שקל. במקום השלישי נמצא בנק הפועלים שלמרות התחזקותו הוא עדיין שחקן משני. הפועלים עלה מנתח שוק של 19.1% ל-21.8% וברבעון הרביעי אף הגיע ל-23%. היקף ההלוואות מכספי בנק של הפועלים קפץ ב-56% והגיע ל-11.9 מיליארד שקל.

לבנק דיסקונט נתח שוק של 8.3%, ירידה מ-9.9% בשנת 2009. נראה כי שלוש שנים אחרי מהלך הסבסוד הגדול חזר דיסקונט לאותו נתח שוק בו החל. היקף ההלוואות שנתן דיסקונט עמד על 4.5 מיליארד שקל בהשוואה ל-4 מיליארד שקל אשתקד. גם הבינלאומי ירד בחלקו. אמנם היקף ההלוואות גדל ב-22%, אך נתח השוק של הבנק ירד מ-7.7% ל-6.9%. אגוד שומר על יציבות בחלקו בשוק, עם שיעור של 3.4%, ובנק ירושלים צמח מנתח שוק של 2.7% ל-3.4%.

התפלגות שוק המשכנתאות

מזרחי טפחות מרוויח, השאר פחות - חלוקת הרווח בין הבנקים לא משתנה. מזרחי טפחות, בגלל התיק הישן ועוצמת השוק הנוכחית, הרוויח 292 מיליון שקל, 42% מהרווח הכולל. אחריו לאומי למשכנתאות עם רווח של 173 מיליון שקל. רווחיות המשכנתאות בבנק הפועלים עלתה ב-16% והסתכמה ב-101 מיליון שקל, במקום הרביעי בנק ירושלים עם רווח של 41 מיליון שקל, עלייה של 21%, ובדיסקונט נרשמה עליה של 30% ל-39 מיליון שקל.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.