ההנאה שבכתיבה על השווקים היא המאבק להרכיב פאזל שהחלקים שלו נעים. לעתים קרובות הם מתאימים יחד יפה. בימים אלה, לא כל־כך.

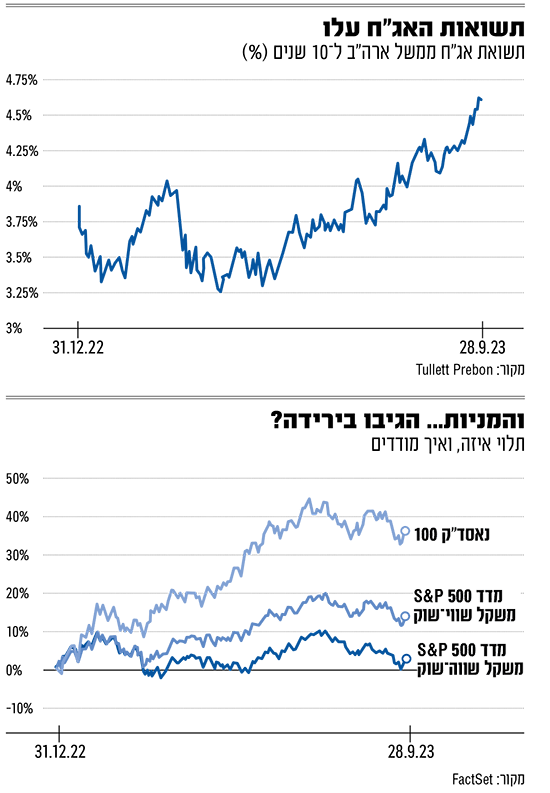

הנושא האחרון הוא היחס - או היעדרו - בין שוקי איגרות החוב והמניות. ביום שני שעבר, תשואת אג"ח ממשלת ארה"ב ל־10 שנים סגרה מעל 4.5% בפעם הראשונה מאז 2007, ואז טיפסה עוד. ביום שלישי, גרסת מדד ה־S&P 500 שבה החברות מקבלות משקל שווה ירדה עד כדי שפל שנתי.

● בדיקת גלובס | בכירי עולם ההשקעות מייעצים: כך כדאי להשקיע אחרי ספטמבר האדום

● הרבעון האחרון של השנה בדרך־כלל מציג ראלי בשווקים. מה יקרה השנה?

ההסבר המובן מאליו היא שהמניות יורדות כשתשואות האג"ח עולות, כאילו דה?! אבל הגרסה המנורמלת של ה־S&P, שבה חברות נמדדות לפי שווי השוק שלהן, עלתה ב־12%, הודות לקומץ מניות ענק שזינקו מוקדם יותר השנה.

העליות תודלקו כמובן על ידי ההתלהבות מטכנולוגיית הבינה המלאכותית הגנרטיבית שדחפה את מניות הביג טק. אלו מהוות כיום חלק כל־כך גדול מהמדד שהן מסוגלות להזיז את השוק כולו, ללא קשר למה שקורה בשאר הכלכלה. בגלל שבגרסה שוות המשקל של ה־S&P 500, היחס לענקיות אפל ומיקרוסופט זהה לזה שמקבלות חברות כמו יצרנית אריחי הריצוף Mohawk Industries, התוצאה היא שהמניה הממוצעת לא הלכה לשום מקום מאז שהריביות החלו לעלות.

החידה נפתרה? לא בדיוק. ההסבר הזה משאיר כמה חלקים בחוץ. מאז סוף יולי, משקיעים באיגרות הממשלתיות ל־10 שנים איבדו 4.6% כשהתשואות עלו, וה־S&P 500 ירד ב־6.3%. הבעיה היא שהמדד שווה־המשקל ירד אפילו יותר, 8.2%, כשהוא עוקף גם את מדד נאסד"ק 100 שבו יש מעמד דומיננטי לענקיות הטכנולוגיה. זה צריך להיות הפוך. הפעם נושא ה־AI אינו הסבר מספק לביצועים יוצאי הדופן, שכן מאז יולי ההתלהבות מ־AI התפוגגה. זה ברור מהצניחה במניות של חברות קטנות יותר שהרוויחו מהזיקה לתחום, כמו חברת הרובוטים למחסנים Symbotic (צנחה באוגוסט ובספטמבר ב־49%) וספקית התוכנה C3.ai (ירדה ב־40%).

אפל נתקלה בקשיים בסין, אמזון באירופה

אז מה הסיפור? חלק מכך הוא העובדה שבפאזל של השוק בטווח הקצר יש כמה חלקים נעים שהם ספציפיים לחברה זו או אחרת. כך למשל אפל נפגעה מהחששות לגבי הגישה שלה לשוק הסיני, בעוד שאמזון בדיוק חטפה תביעה בנושא הגבלים עסקיים. כשכמה ממניות הטכנולוגיה הן כה גדולות, דברים שמתרחשים בהן יכולים לגבור על הגורמים המאקרו כלכליים שמניעים תשואה.

גם ההסבר הזה זקוק לניואנסים. כמובן, תשואות גבוהות יותר באג"ח אמורות לפגוע בצמיחה ובמניות הביג טק יותר משאר השוק. שכן להפוך הכנסה בטוחה מאג"ח ליותר אטרקטיבית, באופן טבעי יגרום לרווחים מובטחים אי־שם בעתיד להיראות פחות אטרקטיביים - ומניות טכנולוגיה מוערכות ביתר בדיוק בגלל שמשקיעים צופים להן עתיד מזהיר.

אבל תשואות אג"ח גבוהות יותר הן תוצאה של שני דברים שיכולים להיות טובים לפחות לחלק מהמניות: כלכלה חזקה יותר דחפה את הפדרל ריזרב (פד) לחזות שהריביות יהיו גבוהות עוד לזמן ארוך; ובינתיים, עוד גיוסי חוב של הממשלה, בין היתר למימון סובסידיות לתעשיות שונות, דוחפים מעלה את היצע האג"ח וכן את התשואות עליהן.

משקיעים אוהבים את הכלכלה החזקה וההוצאה הממשלתית, הם פשוט לא אוהבים את הריביות הגבוהות יותר ואת הגדלת החוב. הבלבול בין היעדים השונים עשוי להסביר למה אין קשר בין כמה מניה כלשהי הייתה יקרה או זולה על בסיס מכפיל הרווח בסוף יולי, ולאן התקדמה מאז.

כשצמיחה גבוהה היא חדשות רעות

זה מדגים את הבעיה העמוקה יותר עבור מי שמנסים, כמונו, להבין את השווקים. במשך מרבית שני העשורים האחרונים, המשמעות של תשואות גבוהות יותר על אג"ח הייתה מחירים יקרים יותר למניות. אני חושב שזה בגלל שמשקיעים היו ממוקדים בצמיחת הרווחים שהביאה לריביות הגבוהות יותר, והאינפלציה לא דרשה התייחסות מרסנת. כרגע, משקיעים ממוקדים באינפלציה, כך שצמיחה גבוהה יותר היא דבר גרוע.

שוק האג"ח שבאמת משנה למניות הוא לא הממשלתי אלא זה התאגידי - אג"ח החברות (קונצרניות). חברות שגייסו כסף בריביות צפות נפגעו קשה, ועלויות המימון התייקרו מאוד לעומת תחילת השנה שעברה. אבל התשואות על אג"ח חברות מספקות חתיכה נוספת מהפאזל - בעוד שעלויות הגיוס לחברות הטובות ביותר עלו השנה, התשואות באג"ח זבל עלו חזרה רק עד לרמתן בתחילת ינואר השנה, ושני הנתונים נמוכים לעומת אוקטובר אשתקד. הסיבה לכך היא שחששות המשקיעים לגבי יכולת ההחזר של האג"ח בעתיד נרגעו מעט.

בסופו של דבר, הכלכלה לא התנהגה כפי שצפו הכלכלנים. ריביות גבוהות יותר לא התגלו כעיכוב גדול לצמיחה - לפחות לא בינתיים. התחזיות למיתון נדחקו לאחור, הציפיות לרווחים עלו, והופכות את מכירת המניות ההמונית (selloff) האחרונה למבלבלת עוד יותר (ונציין כי התחזיות של וול סטריט לגבי רווחי 2024 עלו באופן עקבי מאז יולי, אפילו כשמחירי מניות ירדו). ירידה במחירי מניות הנגרמת מהפחתה של הערכות שווי, ולא מירידה בהכנסות, אמורה לפגוע במניות עם הערכות השווי הכי גבוהות בצורה הכי קשה, אבל זה לא מה שקרה...

אני עדיין מוצא לכל זה הסבר מאוד מאוד פשוט: התשואות על אג"ח עלו הרבה השנה, בעוד שמניה ממוצעת ב־S&P 500 לא הלכה לשום מקום כתוצאה מזה, ואילו מניות קטנות מהממוצע אף ירדו. חלק מה"חלקים הנעים" לא מתאימים באופן מושלם, אבל בהינתן המסגרת הזו, משקיעים אמורים להמשיך לחשוש לגבי העלייה בתשואות.

אני צופה שריביות גבוהות יותר יאטו את הכלכלה, ויהפכו את האג"ח ל־10 שנים של ממשל ארה"ב לאטרקטיביות בתשואה של 4.5%, למרות החששות שלי שהלחצים האינפלציוניים ייהפכו לקבועים. אבל הפתרון החלקי הזה לפאזל לא הופך מניות באופן כללי לנכס כל־כך נהדר לקנייה, אפילו אם הירידה לאחרונה גורמת להן להיראות מעט זולות מכפי שהיו.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.