הקריירה של עופר בן שימול הייתה עשויה להתפתח בתחום ניהול מערכות מידע. אבל לפני כמעט 30 שנה, מנהל משאבי אנוש בבנק לאומי זיהה את הפוטנציאל ואמר לו כי הוא צריך להיות מנהל השקעות. "אמרתי לו, 'השתגעת'?", נזכר בן שימול, אבל בסופו של דבר נראה שהצדק היה עמו.

● סלינה נכנסת להליך של חדלות פירעון: "כל האפשרויות החלופיות מוצו"

● ניתוח | 11 מיליארד שקל נטשו: למה אלטשולר שחם ממשיך לאבד חוסכים

בתחילת השנה האחרונה, לאחר 28 שנים בבנק לאומי, בו שימש כראש ענף הייעוץ וכסגן ראש מערך הבנקאות הפרטית, בן שימול, שגדל בדימונה והחל את דרכו בסניף ערד של הבנק, עבר לניהול בתחום הפמילי אופיס (ניהול עושר) בבית ההשקעות אם.אס.רוק, העוסק בניהול קרנות השקעה אלטרנטיביות בהיקף שעומד לדבריו על כחצי מיליארד שקל.

בהיבט ההשקעות הגלובליות, בן שימול מסתכל קודם כל על ארה"ב, שם השווקים צנחו בשבוע שעבר על רקע התפתחויות ואמירות סביב ענף השבבים. בן שימול סבור ש"המלחמה מתנהלת היום בין ארה"ב לבין רוסיה וסין וכל התבטאות משפיעה על החברות. הנשיא האמריקאי ביידן השקיע הרבה בקדנציה שלו כדי להחזיר מפעלי שבבים לארה"ב. לא סתם כשכל השוק ירד בשבוע שעבר, דווקא אינטל עלתה, כי היא פועלת בכיוון הזה באגרסיביות. גם טראמפ אם ייבחר יעודד חזרה של חברות הביתה, הורדת מסים ועוד".

בשאלה אם השווקים ימשיכו לעלות, בן שימול מעריך שלמרות שמספר מצומצם של מניות משכו את השוק האמריקאי למעלה (בעיקר ענקיות הטכנולוגיה המכונות "7 המופלאות"), הוא יכול להמשיך ולעלות עוד כברת דרך משמעותית. "רואים את העליות ואומרים 'הנה זה עוד רגע נגמר', אבל שום דבר לא נגמר. ירידת הריבית כשתגיע צפויה לעשות טוב לחברות הקטנות, שצריכות אשראי ויחזרו להיות אטרקטיביות יותר.

"צריך להיות בשוק האמריקאי ולא נכון לצאת ממנו. כולם מדברים על תיקון בשווקים אבל השוק ברמת שיא של כל הזמנים. כנראה שיגיע מתישהו מימוש בריא של 7%-10%, אבל עדיין החברות מציגות נתוני רווחיות מעודדים, וכאמור ירידת ריבית תחלחל לחברות שפחות נמצאות בכותרות, מה שיעודד את הכלכלה".

לאחר הודעת הפרישה של ביידן מהמרוץ לנשיאות ארה"ב, מעריך בן שימול כי "אנו צפויים לתנודתיות ועצבנות כל זמן שלא ברור מי יוביל את המפלגה הדמוקרטית. אירועים אקסוגניים כאלה משפיעים על השווקים בטווח הקצר, אולם בסופו של יום הכלכלה מנצחת. לא נכון לנסות לצפות את השוק, וצריך לדבוק בתמהיל המתאים לכל לקוח בהתאם לטווח ההשקעה, יחסו לסיכון והצרכים שלו".

מה עמדתך לגבי השקעה במדד S&P 500?

"S&P 500 הוא מדד מצוין וחייב להיות חלק מהתיק, אבל לא צריך לשים את כל הביצים בסל אחד, זו חשיפה גדולה מדי, בטח למי שחייו מתנהלים בשקלים. אי אפשר להתעלם מזה שהדולר מתנדנד כיום בין 3.6 ל-3.75 שקלים ובתקופה 'נורמלית' שיווי המשקל שלו נמצא ב-3.4 שקלים ופחות מכך. התחזקות של השקל עלולה למחוק תשואה משמעותית במדד, וזה צריך להדליק נורה אדומה.

"אני מציע לחוסכים ששואלים אם לעבור למסלול של S&P 500 להיות דווקא במסלול מניות כללי, שחשוף למדדי מניות נוספים ולנכסים אלטרנטיביים. אפשרות נוספת היא מסלול כללי שבו יש חלוקה חכמה יותר של מניות, אג"ח וגם רכיב אלטרנטיבי שמפחית סיכון בתיק ותורם להורדת התנודתיות בו ולהגדלת הפיזור".

היתרון בפיקדונות מובנים

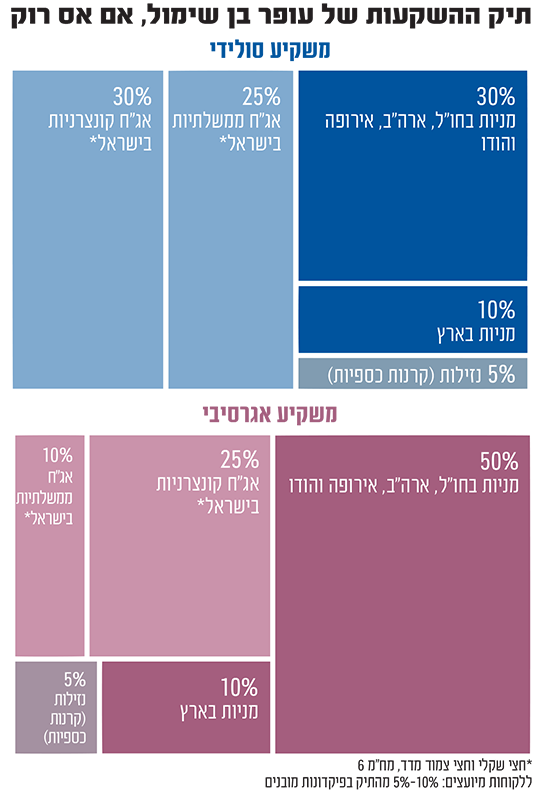

את התיק המוצע למשקיע סולידי בן שימול בונה עם חשיפה של 40% למניות (10% בארץ במדדים המובילים; 20% בארה"ב דרך מדד ה-S&P 500 ומספר סקטורים; 5% באירופה, בעיקר בבנקים ובמדד יורוסטוקס 600; ועוד 5% במדד המניות של הודו ("שוק צומח").

את הרכיב האג"חי (55%) הוא מחלק ל-25% אג"ח ממשלת ישראל שנותנות תשואה של 4.4%, כיוון ש"אנחנו לא בדרך לסביבת ריבית יורדת בישראל, ספק אם היא תרד עד סוף 2025"; 30% באג"ח קונצרניות במח"מ (משך חיים ממוצע) של 6 שנים, "שיודעות לייצר תשואה של 5.8%". את 5% הנותרים הוא מקצה לנזילות באמצעות קרנות כספיות, "כדי שיהיה עם מה לקנות כשיגיעו ירידות".

למשקיע אגרסיבי ממליץ בן שימול על 60% מניות (10% בישראל, 40% בארה"ב, 5% באירופה ו-5% בהודו), ובחלק האג"חי 10%באפיק ממשלתי ו-25% בקונצרני. וגם כאן להקצות 5% לקרנות כספיות.

עבור לקוחות מיועצים הוא ממליץ על תיק מעט שונה, עם הקצאה של 5%-10% מהתיק לפיקדונות מובנים. "מדובר במוצר שבו הקרן מובטחת והריבית בסימן שאלה. אבל אם זה מצליח זה מספק תשואה עודפת ברכיב הסולידי בהתקיים תנאים מסוימים. למשל, כל עוד ה-S&P 500 עלה בפחות מ-30% תוך שנה, מקבלים ריבית של 8%-12%. ואפשר ליצור פיקדונות כאלה על מניות ספציפיות וגם מטבעות ודברים נוספים, אין סוף ליצירתיות. אבל מאחר שיש כאן מרכיב של אי ודאות וצריך להבין את יחס הסיכוי-סיכון, אי אפשר להציע אותו לכולם", הוא מציין. "בשביל זה צריך יועץ".

קרן סל, לא מניות בודדות

לדברי בן שימול, "הגישה שלי היא לא לדעת לקנות מניות בודדות. אני תמיד קונה קרנות סל כי זה נותן פיזור סיכון הרבה יותר חכם ולא חשוף למניה בודדת, לטוב ולרע. לאורך זמן זה מוכיח את עצמו. כמה מנהלי השקעות הצליחו להכות את מדד הייחוס לאורך 5-7 שנים? המספרים מדברים בעד עצמם".

באשר להשקעה בישראל הוא מציין כי "אנחנו מדינה קטנה ומוקפת אויבים ולכן יש אי ודאות גבוהה שמשפיעה לרעה. מנגד, כל נקודת אור מתורגמת מיידית לעליות בשווקים. למרות הורדות הדירוג של ישראל והעלייה בעלויות גיוס החוב שלה, מדד ת"א 35 קרוב לשיא כל הזמנים. לכן צריך גם כאן להיות חשופים לשוק בצורה מפוזרת, באמצעות המדדים".

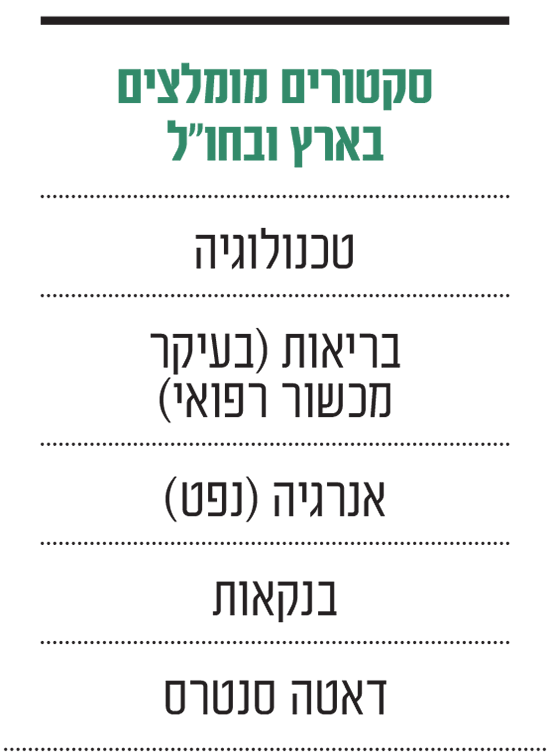

בהתייחס לסקטורים מומלצים, למרות התמחורים הגבוהים, לדברי בן שימול, "חייבים להיות חשופים לטכנולוגיה, אי אפשר שלא". בנוסף הוא ממליץ על תחום הבריאות ובפרט המכשור הרפואי: "הטכנולוגיה נכנסת חזק לעולם הבריאות וזה תחום צומח. ה-AI לוקחת אותו למקומות מעניינים, כשלמשל יש חברות שפיתחו מודל שמפענח צילומי CT הרבה יותר טוב מבני אדם וגם מפעילים את המכונה טוב יותר".

עוד הוא ממליץ על האנרגיה המסורתית ותחום הנפט והזיקוק בפרט, משתי סיבות שונות: "הראשונה היא שהטכנולוגיה, הדאטה סנטרס ובפרט ה-AI הם צרכנים גדולים של חשמל". לכן הוא מציע לשקול השקעה גם בתחום הולכת החשמל והנחושת שנגזרים ממנו. סיבה שנייה היא, איך לא, דונלד טראמפ. "הוא לא מת על האנרגיה הירוקה ודיבר על כך שאין סיבה לא לצרוך נפט. יש מי שכבר מהמרים על הזכייה שלו ומסיטים לא מעט כספים לשם".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.