מדד המחירים לצרכן לחודש מרץ ייראה מעט שונה מהרגיל. כפי שנחשף לראשונה בגלובס, בלשכה המרכזית לסטטיסטיקה ימדדו אחרת שורת סעיפים, כששניים בולטים במיוחד: הטיסות והדיור. הסיבות לשינויים הן השפעות המלחמה הרבות. למשל, העובדה שבשבוע הראשון למבצע החנויות היו סגורות, שיעור הפקידה (אחוז המוצרים והשירותים שהלמ"ס הצליחה לאסוף להם מחיר בפועל) היה מעט נמוך מהרגיל (86%) ומגבלות גאוגרפיות הפריעו לאסוף מחירים בשטח ודרשו נקיטת שיטות אחרות.

● האוצר מאפשר הלוואות בערבות מדינה לעסקים שנפגעו במלחמה

● בצה"ל חוששים: לוחמים יידרשו השנה לקרוב למאה ימי מילואים

ראשית, סעיף הטיסות. מאז ששונתה שיטת המדידה שלו לפני קרוב לשלוש שנים הוא תנודתי במיוחד ומקשה על חיזוי האינפלציה. סעיף זה הוא חלק מסעיף רחב יותר של "תחבורה ותקשורת" המהווה 17.5% מהמדד כולו. מחירי הטיסות תנודתיים מאוד ותלויים בעונתיות, ובישראל גם במצב הביטחוני. בהתאם, השפעתם על המדד כולו משמעותית.

הפעם, בגלל המלחמה באיראן ששינתה את התמונה בשמיים עם מגבלות חמורות על ההיצע וגל ביטולים, בלמ"ס שינו את השיטה באופן חד־פעמי. הפעם המדד מחושב על בסיס חברות ישראליות בלבד, שהן היחידות שטסו, ועל סמך כרטיסים שהוזמנו מראש חודש, ארבעה חודשים ושבעה חודשים לפני מרץ.

המשמעות היא שטיסות החילוץ וטיסות נוספות שמחירן קפץ בחדות לא חושבו במדד, ועל כן הוא לא ישקף את המצב האמיתי בשוק.

איך התבצעה מדידת מחירי הטיסות בחודש מרץ?

● המחירים נמדדו בהתאם לתאריך ההזמנה המקורי*

● נמדדו רק טיסות של חברות תעופה ישראליות

● במדד נכללו טיסות למספר מצומצם של יעדים

● אין השפעה אם הטיסה לא התבצעה בפועל

● טיסות החילוץ לא נכללו בחישובים

* טיסות שהוזמנו בחודשים אוגוסט ונובמבר 2025 ופברואר 2026

בחודשים הבאים, המצב צפוי לחזור לכאורה לקדמותו (בהנחה שהמלחמה לא תחודש). עם זאת, נוכח העובדה שמרבית חברות התעופה לא יחדשו את פעילותן באפריל, וחלקן לא יחזרו גם בחודשים הקרובים, צפוי מחסור בהיצע שיביא לעליית מחירים משמעותית, לפחות בחלק מהקווים. כתוצאה מכך, סעיף זה צפוי להישאר גבוה בחודשים הקרובים ולהביא לתנודתיות גבוהה במדד כולו.

מה יעשו הביקושים לממ"ד לסעיף הדיור

הסעיף השני שיעמוד במוקד הוא סעיף הדיור - בעל המשקל הגבוה ביותר במדד (כ־26%). סעיף זה משקף ברובו את השינויים במחירי השכירות, שמטפסים בחודשים האחרונים. דוח בנק ישראל שפורסם לאחרונה הצביע על עלייה של כ־4% במחירי השכירות, כאשר הוערך שהיא נבלמה מעט בעקבות הגיוס הנרחב למילואים וההגירה השלילית. מחקר קודם של הבנק מצא שלאחר מתקפת הטילים הראשונה מאיראן באפריל 2024, קפצה הפרמיה עבור ממ"ד בדירות להשכרה בכ־4 נקודות האחוז לעומת רמתה בתקופה המקבילה ב־2023, טרם פרוץ מלחמת חרבות ברזל. עלייה בפרמיה זו נצפתה גם במסגרת מבצע "עם כלביא".

לכן, הביקוש לממ"ד צפוי להעלות את מחירי השכירות, אך לא ברור עד כמה המדד ישקף מחירים של דירות עם ממ"ד שהושכרו לתקופות קצרות במחירים גבוהים מהרגיל. בבנק הפועלים הסבירו השבוע כי ההתייקרות היא לרוב בעלת אופי זמני, משום שלאורך זמן דירות ללא ממ"ד יוזלו ויקזזו את העלייה. בכל אופן, בחודשים הקרובים צפויה להיות לכך השפעה על רמת האינפלציה.

בהחלטת הריבית האחרונה של בנק ישראל מסוף חודש מרץ, צוין כי קצב העלייה השנתי של סעיף השכירות עלה ל־4.5% בפברואר, ערב המתיחות מול איראן. קצב העלייה השנתי של חוזים שבהם הייתה תחלופת שוכר נותר גבוה ועמד באותו חודש על 5.8%. מדובר בשיעור גבוה המעורר דאגה גם בבנק המרכזי.

תולים תקוות בשקל: מה צפוי במדד כולו

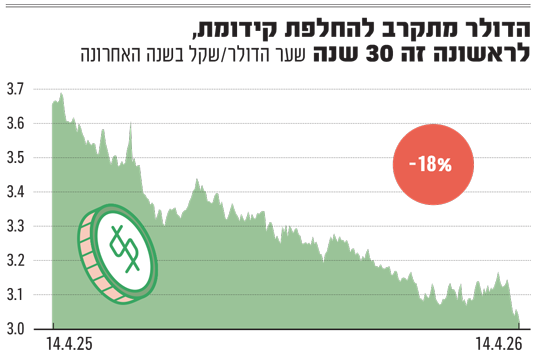

חרף המלחמה והשינויים הנדרשים, מדד המחירים הקרוב ישקף עלייה קלה בלבד. הצפי הוא לעלייה חודשית של 0.4%-0.5%, כשהאינפלציה השנתית תעמוד על 2%. עם זאת, כלכלנים בכירים סבורים שהשוק מתמחר בחסר את הסיכוי לעליית האינפלציה בישראל ותולה תקוות בהתחזקות השקל, שכבר קרוב לקידומת חדשה אחרי התחזקות של כ־20% בשנה החולפת.

במדד אפריל (שיפורסם ב־15 במאי) מרבית הגופים הפיננסיים מעריכים עלייה גבוהה עוד יותר של יותר מ־1% הנעוצה בעליית מחירי הנפט. הקצב השנתי צפוי להישאר בתוך יעד היציבות של בנק ישראל (1%-3%) ולעמוד על 2.2% לכל היותר.

המלחמה משפיעה על ישראל פחות

בעוד שברחבי העולם השלכות המלחמה על האינפלציה מורגשות בחדות, בישראל המצב מעט שונה, לפחות כרגע. בארה"ב, למשל, קצב האינפלציה קפץ ל־3.3%, ובהראל ביטוח ופיננסים מסבירים שזהו הקצב המהיר ביותר זה כשנתיים: "אי הוודאות בשאלה האם העלייה במחירי האנרגיה תחלחל למחירי המזון ולשאר המוצרים תמשיך להשאיר את הבנק המרכזי בעמדת המתנה". גם בגוש האירו האיצה האינפלציה במרץ ל־2.5% בעקבות התייקרות האנרגיה, והצפי הוא שהיא תחצה את רף ה־3%.

חרף היתרון הנוכחי, כלכלנים מעריכים כי ההשלכות עוד יורגשו גם אצלנו. אלכס זבז'ינסקי, הכלכלן הראשי של מיטב, מראה כי ציפיות האינפלציה שנוצרו בתקופת המלחמה נותרו ללא שינוי בישראל, לעומת עלייה בשאר המדינות. זאת, בעוד ההיסטוריה מוכיחה קורלציה של כ־80%.

לדבריו, גם הפעם זה לא צפוי להיות שונה: "המלחמה עלולה דווקא לגרום לעלייה חזקה יותר של האינפלציה בישראל בהשוואה למדינות האחרות. אמנם בישראל השפעת העלייה במחירי האנרגיה על האינפלציה נמוכה יותר, אך יש פה השפעות אינפלציוניות שלא קיימות במדינות אחרות - מחסור ביבוא, התייקרות הטיסות לחו"ל בגלל ירידה בהיצע שבנוסף עלולה לגרום להתייקרות הנופש בישראל, מחסור בעובדים בגלל המילואים, עלייה בביקוש לדירות להשכרה בפרט עם ממ"ד".

זבז'ינסקי תולה את הפער בהערכה שלפיה המשקיעים בונים על המשך התחזקות השקל, אך ספק אם ישחזר עלייה כה חדה כפי שראינו בשנה האחרונה.

גם רפי גוזלן, הכלכלן הראשי בבית ההשקעות IBI, סבור שציפיות האינפלציה בישראל אופטימיות מדי. ההסבר שלו דומה: "אמנם השפעות התחזקות השקל מהוות גורם ממתן אינפלציה, אך בסביבת ביקושים גבוהה שיעור התמסורת נמוך. לפיכך אנו ממשיכים להעריך כי השוק המקומי מתמחר בחסר את סביבת האינפלציה המקומית".

למרות הסקפטיות של הגופים הפיננסיים ביחס לציפיות המשקיעים לריסון האינפלציה באמצעות התחזקות השקל, המטבע המקומי מפגין התחזקות משמעותית מאז ההכרזה על הפסקת האש. בעת כתיבת שורות אלו הדולר כבר מגיע ל־3.02 שקלים והירידה החדה בשנה האחרונה משקפת קצב שנראה לאחרונה רק בשנת 2008 עם משבר הסאב פריים.

הקשר בין הגירעון לאינפלציה

לעמדת בנק הפועלים לא רק המדיניות המוניטרית שינקוט בנק ישראל תשפיע על האינפלציה. השפעה משמעותית תהיה למדיניות של הממשלה הבאה. "תחת הנחה שלאחר הבחירות נראה מדיניות נחרצת לצמצום הגירעון, לצד ירידה במחירי האנרגיה בעולם, אנו סבורים שהאינפלציה תחזור לאזור מרכז היעד", נכתב.

נזכיר כי בשוק סבורים שיעד הגירעון הממשלתי שנקבע בתקציב שעבר רק לפני חג הפסח ועמד על 4.9% לא רלוונטי לנוכח הוצאות המלחמה הגבוהות, היותה של ישראל בשנת בחירות עם הטבות מס שנכנסו לתקציב, ועדכון תחזית הצמיחה מטה שעות לאחר אישור התקציב בכנסת.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.