בזמן שהשוק האמריקאי ממשיך לשבור שיאים, יותר ויותר סימני אזהרה מצטברים בוול סטריט: תמחור קיצוני, מינוף גבוה, אינפלציה עיקשת ואי־ודאות מאקרו־כלכלית. מאחורי הראלי המרשים הולכת ונבנית תחושה גוברת בקרב משקיעים ואנליסטים כי השוק שקרוב לשיא, פגיע מתמיד לזעזוע הבא.

● פותח שורטים חדשים על ה-AI: מייקל ברי מזהיר מפני "תחילת הסוף"

● מכה לגוגל: הפסידה בערעור ותשלם קנס של 4.1 מיליארד אירו

מכפילי הרווח

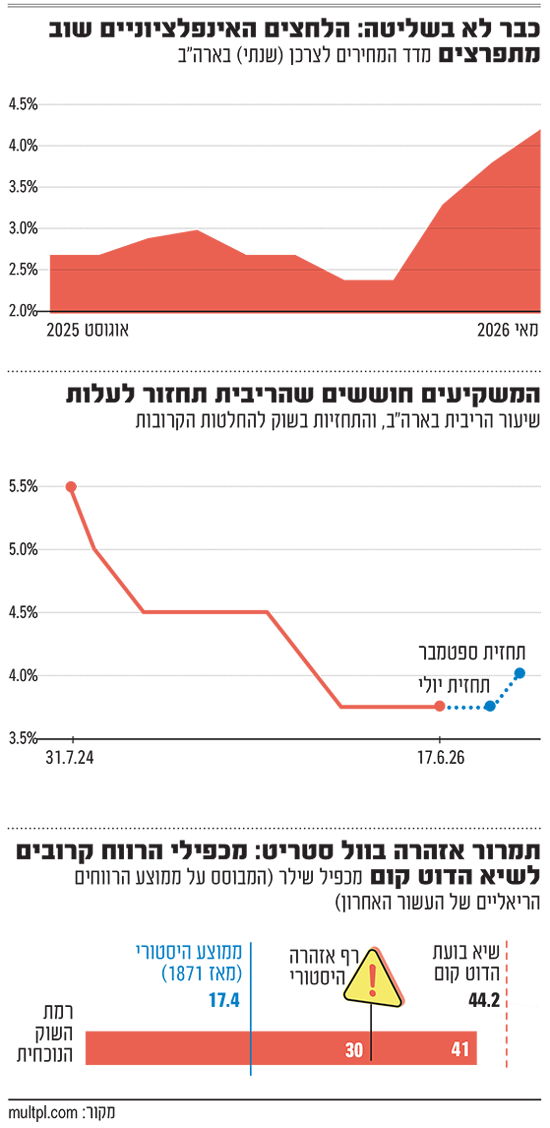

הנתון הכי גבוה זה 155 שנה

אחד ממדדי התמחור הוותיקים והנפוצים ביותר הוא מכפיל הרווח (מחיר המניה ביחס לרווח הנקי של החברה). המדד הזה יעיל להערכת חברות בוגרות, אך הוא מגיע עם מגבלה: בתקופות מיתון, כאשר רווחי החברות הופכים להפסדים, המכפיל מאבד ממשמעותו.

לשם כך קיים "מכפיל שילר", שמספק תמונה רחבה יותר - ונעימה הרבה פחות. מכפיל שילר מבוסס על ממוצע הרווחים הריאליים של עשר השנים האחרונות. השימוש בעשור של נתוני רווח מאפשר לנטרל תנודות זמניות במחזור העסקים ולהשוות את רמות התמחור של שוק המניות לאורך ההיסטוריה בצורה אמינה יותר.

מאז ינואר 1871, עברו 155 שנות נתונים היסטוריים. לאורך התקופה הזו עמד המכפיל בממוצע על כ־17.4. עתה, השוק מתקרב לשיא ההיסטורי של בועת הדוט קום. במילים פשוטות יותר: השוק נסחר כיום בתמחור גבוה בכ־136% מהממוצע ההיסטורי.

בשיא בועת האינטרנט בסוף שנות ה־90 טיפס מכפיל שילר על מדד S&P 500 לשיא היסטורי של 44.19 שנחשב במשך שנים לשיא שכמעט בלתי אפשרי לשבור. עתה, כשהמדד על 41.6 נקודות, עולה חשש שהשיא יישבר.

עובדה זו משמעותית משום שמבחינה היסטורית, מכפיל שילר (Shiller CAPE) מעל 30 היווה כמעט תמיד סימן אזהרה עבור שוק המניות האמריקאי. מאז ינואר 1871 חצה המדד את רף ה־30 רק שש פעמים. אם מוציאים מהחישוב את המצב הנוכחי, בכל חמש הפעמים הקודמות נרשמה בסופו של דבר ירידה חדה של 20% עד 90% באחד או יותר מהמדדים המובילים.

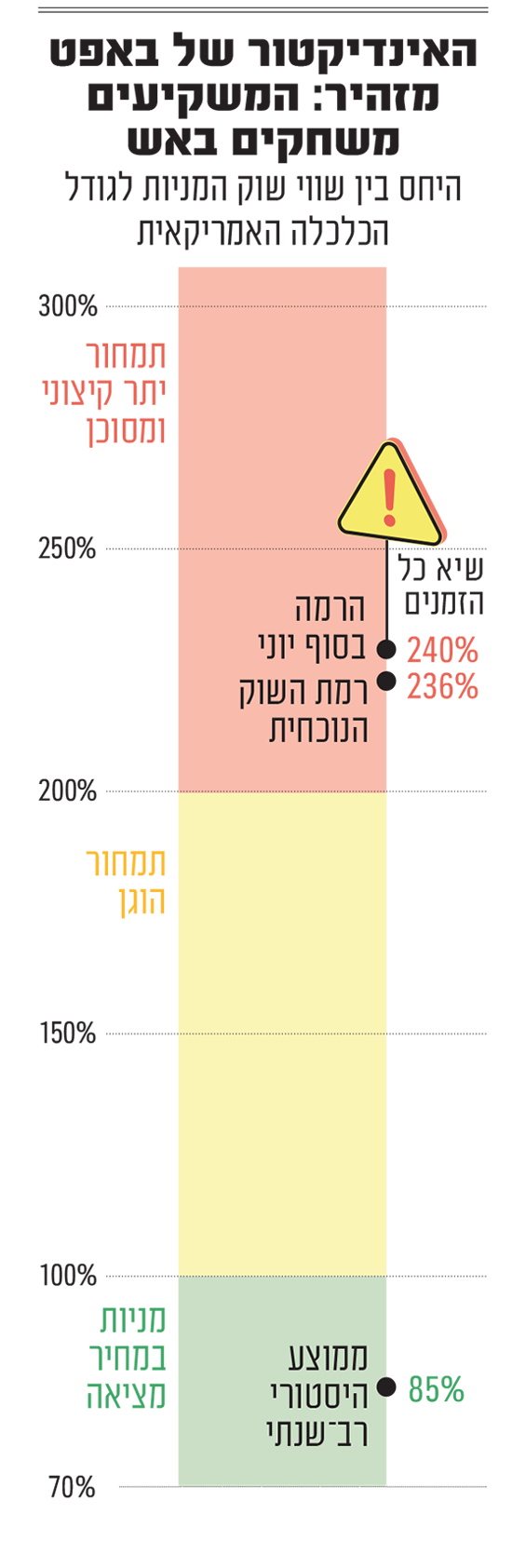

האינדיקטור של באפט

התמחור בשוק ברמת שיא

המשקיע הוותיק ג'רמי גרנת'ם סבור כי תנופת הבינה המלאכותית דחפה את שוק המניות האמריקאי לרמת התמחור היקרה ביותר אי פעם, וכי היא עלולה להוביל בסופו של דבר לירידה היסטורית. "בהתבסס על שווי שוק המניות ביחס לתמ"ג, עם התאמות מסוימות, זהו השוק היקר ביותר בהיסטוריה האמריקאית", אמר ל־CNBC. הלה התכוון ל"אינדיקטור של באפט".

האינדיקטור של באפט נחשף בריאיון שהעניק למגזין Fortune בשנת 2001, בו תיאר באפט את יחס שווי השוק לתמ"ג (תוצר מקומי גולמי) כ"כנראה המדד הטוב ביותר למיקום שבו עומד שוק ההון בכל רגע נתון".

המדד הזה הוא בעצם היחס בין השווי של כל המניות הרשומות לבין גודל הכלכלה האמריקאית או התוצר של המדינה. כאשר המדד עומד על 70%, זה אומר שהמניות במחיר מציאה, כשהוא עומד על 100% - התמחור הוגן, וב־200% ומעלה, "המשקיעים משחקים באש", כלשונו של באפט.

עתה עומד המדד על 236% לאחר שלפני כמה ימים עמד על 240, הרמה הכי גבוהה מעולם - מה שאומר שהשווי הכולל של החברות הציבוריות בארה"ב גדול ביותר מפי שניים מגודלה של הכלכלה האמריקאית כולה. מדובר בחריגה דרמטית מהממוצע ההיסטורי של כ־85%. נתון כזה מצביע על כך שהמחירים בשוק מנותקים מהמצב הכלכלי הריאלי, ושהמשקיעים מוכנים לשלם פרמיה עצומה - אולי מופרזת - עבור מניות.

אבי ג'וזף כהן, לשעבר שותפה בכירה בגולדמן סאקס וכיום פרופסור בבית הספר למנהל עסקים של קולומביה, מתייחסת אף היא לתמחור בשוק. "התמחור בשוק בעצם משדר שהכול נפלא", אמרה כהן לבלומברג, "אבל דווקא כשכל הנכסים מתומחרים כאילו הכול מושלם, זה הרגע שבו המשקיעים צריכים להתחיל לדאוג", הזהירה.

וורן באפט / צילום: ap, Nati Harnik

כהן רומזת כי שוק המניות מגלם תרחיש אופטימי כמעט ללא מקום לטעויות - כלומר, שהכלכלה תמשיך לצמוח, האינפלציה תישאר בשליטה, הריבית תרד בהדרגה והרווחים של החברות ימשיכו לעלות. במצב כזה, כל אכזבה, במיוחד אם שוק העבודה יתחיל להיחלש או שהכלכלה תאט, עלולה להוביל לתיקון חד במחירי המניות.

מינוף

משקיעים בכסף של אחרים

ג'יימי דיימון, מנכ"ל ג'יי.פי מורגן ואחד האנשים המשפיעים ביותר בעולם הפיננסים, השתמש לאחרונה בדימוי יוצא דופן כדי לתאר את המצב בשוק היום: "אנחנו בשוק שורי. זה כמו צונאמי קטן. כשדבר כזה קורה, קשה מאוד לעצור אותו".

אחת מהסיבות לכך היא המינוף. היקף ההלוואות שלקחו משקיעים בארה"ב מהברוקרים שלהם לצורך רכישת מניות וניירות ערך זינק במאי לרמת שיא של 1.4 טריליון דולר - עלייה של 54% לעומת התקופה המקבילה אשתקד, כך לפי נתוני FINRA (הגוף הפיננסי לרגולציה בתעשייה).

הנתון ממחיש את העובדה שמשקיעים משתמשים ביותר ויותר כסף שאינו שלהם כדי להגדיל את החשיפה למניות. מינוף כזה עשוי להעצים את העליות כל עוד השוק ממשיך לטפס, אך גם להגביר את עוצמת הירידות במקרה של תיקון, משום שמשקיעים עלולים להיאלץ למכור נכסים במהירות כדי לעמוד בדרישות ביטחונות. "המינוף הפך לאחד הנושאים המרכזיים שמעסיקים את המשקיעים", אומר לבלומברג אנדי קנט, ברוקר בחברת Kyte. "היקף החוב בחשבונות מרג'ין נותר גבוה, וההלוואות במערכת הבנקאות הצללית כגון קרנות אשראי פרטיות ממשיכות להתרחב".

הין היפני עלול לטלטל את שוק האג''ח האמריקאי. טוקיו, השבו / צילום: Reuters, Yoshio Tsunoda

עם זאת, מדדי התנודתיות המרכזיים בשוק עדיין לא מאותתים על חשש ממשי ממפולת רחבה, למרות הטלטלות שנרשמו במניות הבינה המלאכותית שהובילו את העליות השנה.

VIX, מדד התנודתיות של S&P 500 שמכונה גם "מדד הפחד", עומד היום על 17 נקודות בלבד. לצורך השוואה, במהלך משברי הסאב־פריים והקורונה הוא זינק ליותר מ־80 נקודות. אחד ההסברים לרמה הנמוכה הוא ירידה במתאם הגלום בין מניות במדד כולו - כאשר מניות אינן נעות יחד, התנודתיות הממוצעת נוטה להיות נמוכה יותר. במצב כזה, ניתן לראות ירידות נקודתיות במניות בודדות או סקטורים (למשל שבבים וטכנולוגיה), מבלי שהשוק כולו קורס יחד.

הסיכון המרכזי הוא שאם יתרחש זעזוע מאקרו משמעותי, כמו נתוני אינפלציה, ריבית או אירוע גיאופוליטי, המתאם בין מניות עלול לעלות במהירות. מצב כזה יגרום למניות לנוע יחד כלפי מטה, ויכול להוביל לזינוק חד במדדי התנודתיות ולגל מכירות רוחבי.

כדאי גם לשים לב למדד התנודתיות של מדד נאסד"ק 100, VXN, שעומד על מעל ל־27 נקודות. המספר הגבוה יותר משקף את התנודתיות הגדולה יותר הצפויה במניות הטכנולוגיה, במיוחד לאחר העליות החדות של מניות השבבים. הצטרפותה של SpaceX למדד עשויה להגדיל את התנודתיות אף יותר.

נחמה מסויימת ניתן למצוא במדד MOVE, המודד את התנודתיות בשוק האג"ח הממשלתי האמריקאי, שנמצא ברמה נמוכה יחסית - מה שאומר ששוק החוב נכנס לתקופת יציבות. המשקיעים מעריכים כיום תנודות קטנות יותר בתשואות בשל ביטחון רב יותר במסלול הריבית של הפדרל ריזרב (הבנק המרכזי).

ריבית

השוק מחפש כיוון

ראפאל סינייה, ראש תחום אג"ח בבנק אוף אמריקה, סבור כי אחד המאפיינים הבולטים של השווקים כיום הוא אי־הוודאות סביב הכיוון שאליו צועדת הכלכלה האמריקאית. לדבריו, המשקיעים לא יודעים אם הסיכון המרכזי הוא אינפלציה עיקשת שתותיר את הריבית גבוהה לאורך זמן, או דווקא האטה כלכלית שתוביל להורדת ריבית. חוסר הוודאות הזה מוביל אותם לשנות את אסטרטגיות הגידור שלהם.

"בתחילה, המשקיעים הימרו על תרחיש של סטגפלציה - ירידה במניות לצד עלייה בריביות", אומר סינייה, תרחיש שפוגע הן במניות והן באג"ח. אלא שבהמשך לדבריו, חל שינוי בחשיבה של חלק מהמשקיעים: "הדבר משך חלק מהמשקיעים לבצע את העסקה ההפוכה - להמר על ירידה במניות במקביל לירידה בריביות כאסטרטגיית גידור זולה יחסית מפני מיתון". המשמעות: במקום להיערך לסביבת אינפלציה גבוהה, הם החלו לרכוש אסטרטגיות גידור המבוססות על תרחיש של מיתון. במקרה כזה הפעילות הכלכלית נחלשת, הבנק הפדרלי מוריד את הריבית ומחירי האג"ח עולים, כך שהן חוזרות לשמש נכס מקלט שמסייע לאזן את ההפסדים בשוק המניות.

לדברי סינייה, המעבר הזה לא מעיד בהכרח על כך שהמשקיעים משוכנעים שמיתון קרוב, אלא בעיקר על כך שהשוק מתקשה לגבש תרחיש מאקרו אחד ברור.

אינפלציה

"לא ראיתי דבר כזה 40 שנה"

עוד לא דיברנו על האינפלציה. אמנם האינפלציה הכוללת בארה"ב התמתנה מאז השיא שנרשם ב־2022, אך היא עדיין מהווה כוח משמעותי שמחלחל לאורך שרשראות האספקה, שוחק את רווחיות החברות, מאלץ אותן להעלות מחירים, ובשקט גם פוגע בערכו הריאלי של הכסף.

שניים שהתייחסו לאינפלציה לאחרונה הם טים קוק והמיליארדר אילון מאסק. קוק מתאר את המצב כ"אירוע שמתרחש פעם במאה שנה", בעוד שמאסק מכנה אותו "זינוק המחירים הגדול ביותר" שראה מימיו.

יו''ר אפל טים קוק / צילום: ap, Noah Berger

השניים תיארו בשבוע שעבר תמונה דומה: גל התייקרויות חריג שמתחיל בלב תעשיית השבבים והבינה המלאכותית ומחלחל אל מוצרי הצריכה, התשתיות והכלכלה כולה. הראשון היה טים קוק, מנכ"ל אפל לשעבר ועכשיו היו"ר שלה. "מדובר באירוע שמתרחש פעם במאה שנה", אמר קוק לוול סטריט ג'ורנל בנוגע לעלויות הנוסקות של שבבי זיכרון ואחסון. "יותר מ־40 שנה לא ראיתי דבר כזה, באף תחום". האזהרה הגיעה בזמן שאפל נערכה להעלות את מחירי מוצריה כדי לקזז את הזינוק בעלויות של שבבי הזיכרון והאחסון המשמשים במכשיריה, בהם האייפון, מחשבי מק ומוצרים נוספים.

אילון מאסק, מנכ"ל SpaceX וטסלה, הביע תמיכה גלויה בהערכתו של קוק. "גם מבחינתי זו העלייה החדה ביותר במחיר של משהו שאי פעם ראיתי", כתב ברשת X, שגם היא בבעלותו.

מאסק שיתף כתבה של וול סטריט ג'ורנל שכותרתה: "בום מרכזי הנתונים מצית גל שלישי של אינפלציה". לפי הכתבה, ההשקעות האדירות של ארה"ב בהקמת תשתיות בינה מלאכותית דוחפות כלפי מעלה את מחירי מגוון רחב של מוצרים ושירותים, החל מסמארטפונים ועד לחשמל.

מנכ''ל טסלה ו־SpaceX אילון מאסק / צילום: ap, Mark Schiefelbein

ואפל היא לא היחידה שמעלה מחירים. יצרניות מחשבים ומכשירים גדולות נוספות, ובהן HP, דל ונינטנדו, כבר העלו מחירים. לפי וול סטריט ג'ורנל, מחירי שבבי הזיכרון והאחסון זינקו פי ארבעה מאז השנה שעברה, על רקע הביקוש.

אג"ח

הצרה שעלולה לבוא מהמזרח

היחלשות הין היפני לשיא שלילי עלולה להוות חומר נפץ פיננסי, כאשר הסכנה הגדולה לוול סטריט נובעת מתרחיש של התערבות ממשלתית פתאומית לטווח הקצר.

ין חלש מדי מייקר את היבוא ליפן ומצית אינפלציה, מה שעלול לאלץ את משרד האוצר היפני לפעול בנחישות. התערבות ממשלתית פירושה שיפן תמכור מאות מיליארדי דולרים מרזרבות המט"ח שלה כדי לקנות ין באופן אגרסיבי. כדי להשיג את הדולרים הללו, הממשלה היפנית תאלץ לבצע מכירה מאסיבית של אג"ח ממשלתיות אמריקאיות, כי יפן היא המחזיקה הגדולה בעולם של חוב זה. מכירה כזו תקפיץ מיד את תשואות האג"ח בארה"ב, תייקר את עלויות המימון לחברות ותפעיל לחץ כבד על וול סטריט.

במקביל, ההתערבות הדרמטית תוביל להתחזקות פתאומית וחדה של הין. זינוק שכזה ישחרר את "אפקט הקפיץ" ויכה בשוק הקארי טרייד הממונף בטריליוני ינים. משקיעים גלובליים יגלו שהחוב היפני שלהם התייקר במונחים דולריים ויפתחו במכירת חיסול בהולה של מניות טכנולוגיה ונכסי סיכון בארה"ב כדי לסגור את הפוזיציות.