ספטמבר נחשב היסטורית לחודש הכי גרוע בשנה בשוקי המניות של וול סטריט. גם השנה הוא נפתח בירידות של יותר מ-4% במדדים המובילים, אך נכון לעכשיו מדד S&P 500 רושם תשואה שלילית של רק 0.4%, ונסחר שוב צמוד לשיא כל הזמנים, ומדד הנאסד"ק 100 רושם בינתיים ירידה של 0.3% בלבד. גם אוגוסט כזכור נפתח בירידות חדות (בעקבות המפולת ביפן) אך הספיק להשלים ריבאונד והסתיים בעליות.

● צמד בכירי שוק ההון בעבר ירכשו את המותג פסגות; ישלמו כ-74 מיליון שקל

● יבואן המלט משתלט על חברה חדשה, המוסדיים מקווים שיעשה לה "שופרסל"

אם תשאלו את ריקי בש, ראש ענף ייעוץ השקעות ומנהלת מרכזי הייעוץ בבנק לאומי, זו התנהגות נורמלית לגמרי של שוקי ההון. "מסכים אדומים לא בהכרח מעידים על תחילתו של משבר", היא קובעת. "החלטות השקעה צריכות להתקבל בצורה מושכלת על בסיס נתונים כלכליים ופחות על פי רגש. שינויים שנעשים מתוך רגש בדרך כלל פוגעים בתשואה של התיק".

בניגוד לרבים מהמתארחים במדור זה, בש לא תכננה להגיע לשוק ההון. היא מספרת שבגיל צעיר יחסית ניהלה רשת של חנויות בגדים. אלא שאביה אמר לה "הולכים ללמוד". היא למדה כלכלה באוניברסיטת בן גוריון ובזכות אחד המרצים שלה לכלכלה התנהגותית ושוק ההון, פרופ' טל שביט, נדבקה לדבריה "בחיידק של שוק ההון. מאז היה ברור לי שאעסוק בתחום". היא מצטטת משפט של סטיב ג'ובס שמדריך אותה: "הדרך היחידה לעשות עבודה נהדרת היא לאהוב את מה שאתם עושים".

היא בת 44, נשואה ואם לשלושה ילדים, מתגוררת בכפר סבא ועובדת בבנק לאומי כבר 18 שנים.

מהי חשיבה מושכלת בעינייך בימים אלה?

"השיח בתקופה האחרונה הוא על תנודתיות בשווקים בעקבות החששות ממיתון, אבל הנתונים הכלכליים תומכים בתרחיש של נחיתה רכה. בין אם ביום רביעי הקרוב הבנק המרכזי בארה"ב יוריד את הריבית ברבע או בחצי אחוז, ברור שזו מגמה שתימשך גם בשנת 2025, וזה צפוי לתת רוח גבית גם לשוק המניות וגם לשוק האג"ח.

"לכן, יש כעת הזדמנות לקבע תשואה מאוד יפה בשוק האג"ח, ואם קצב הורדות הריבית יהיה גבוה מהצפוי - יהיו גם רווחי הון".

ובכל זאת, רמות המחירים בארה"ב לא נמוכות. מה ניתן לעשות?

הדרך להתמודד עם התנודתיות והסיכון לדבריה היא פיזור השקעות: "באמצעות רכישת אג"ח קונצרניות בחו"ל אפשר להשתמש ביתרונות של פיזור מטבעי וגם גאוגרפי וסקטוריאלי, כל הדברים החשובים בתיקי השקעות. כך התיק ערוך יותר לתקופות של משבר ותנודתיות. יש איזו חשיבה כאילו ניתן להשיג פיזור גאוגרפי רק באמצעות מניות ולא אג"ח, אבל זה לא נכון. אג"ח חו"ל בעיניי הן רכיב חובה בתיקים. הציבור בישראל לא נוהר לזה אלא רק למדד S&P 500, ויש פה פספוס, כי זה מאפשר חשיפה מטבעית וגם גאוגרפית, ואפיק האג"ח בחו"ל נותן תשואה מאוד יפה".

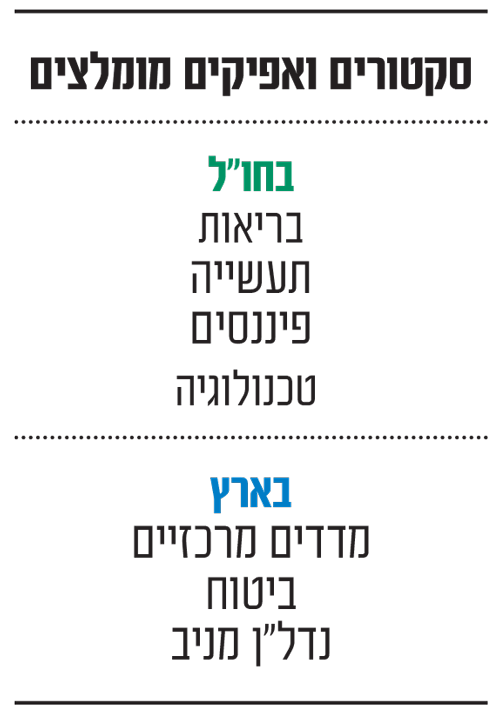

עוד מציינת בש כי סקטור מניות הטכנולוגיה בארה"ב "לא זול, אבל אם ננכה אותו - יש לא מעט סקטורים שנסחרים במכפילים הרבה יותר נמוכים, ובסיטואציות כמו היום הם הזדמנות קנייה". כך למשל ענפי הבריאות, התעשייה והפיננסים, ש"נסחרים בסביבת תמחור נמוכה מהממוצע או קרובה אליו, ודרך נכונה להגדיל חשיפה לסקטורים הללו היא מדד S&P במשקל שווה". כן מציינת בש לחיוב את סקטור הנדל"ן והצריכה המחזורית, שם "התנודתיות כעת יכולה להוות הזדמנות".

לדבריה "כאשר לקוחות ממלאים שאלון על רמת הסיכון וקובעים מדיניות השקעה, הם מביאים בחשבון שהתיק יכול לספוג גם ירידות. התיקים אמורים להיות ערוכים מראש לירידות באותה רמת סיכון שמתאימה ללקוח. לכן אנחנו גם לא ממהרים לבצע שינויים חדים בתיקים".

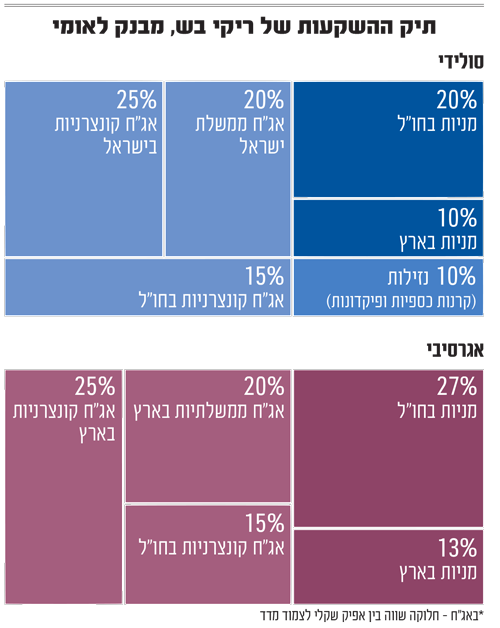

עד 40% מהתיק למניות

כשאנחנו מבקשים מבש להרכיב תיק השקעות היא מציעה למשקיע סולידי להקצות 20% ממנו למניות בחו"ל (בעיקר ארה"ב, אך גם אירופה), עוד 10% לשוק המניות המקומי (בעיקר דרך המדדים המרכזיים). ברכיב האג"חי היא מקצה 20% לאג"ח ממשלת ישראל, 25% לאג"ח קונצרניות בישראל, לגביהן היא מציינת ש"מומלץ להתמקד במנפיקים (חברות, נ"א) האיכותיים שכן רמת המרווחים אינה מגלמת בהכרח את הסיכון בשאר איגרות החוב".

עוד 15% מהתיק היא מקצה לאג"ח בחו"ל בדירוגים גבוהים, כיוון שזה "מאפשר חשיפה מטבעית ופיזור גאוגרפי". את 10% הנותרים היא מקצה לנזילות, כלומר קרנות כספיות או פיקדונות לטווח של עד שנה, משום ש"האפיקים הסולידיים קצרי הטווח מניבים תשואה ראויה, אך חשוב לא להפריז בחשיפה לנזילות, כשישנם אפיקים אחרים המאפשרים לקבל תשואה נאה יותר. בעיקר לאור העובדה שהריבית הנוכחית לא תישאר ברמתה לאורך זמן".

השינוי היחיד שהיא מבצעת בתיק עבור משקיע אגרסיבי יותר הוא ויתור על רכיב הנזילות והקצאתו למניות בהתאם לפרופורציה המקורית - כלומר כ-27% מהתיק כולו יוקצו למניות בחו"ל ו-13% בארץ.

את הסיבה לכך שגם עבור משקיע אגרסיבי היא שומרת על חשיפה גבוהה לאג"ח, היא מסבירה בכך ששוק זה כעת הוא "עוגן שמניב תשואה מאוד יפה. עד לא מזמן ציפינו משוק המניות להניב 8%-9% בשנה. היום האג"ח מאפשר לנו להגיע לתשואות של 6%, לכן לא הייתי מוותרת עליו גם אצל משקיע שרוצה יותר סיכון בתיק".

בש מציינת מכשיר נוסף שעשוי לסייע למשקיעים, אך הוא זמין רק ללקוחות מיועצים - סטרק'צרים (פיקדונות מובנים). "בסביבת הריבית הזו המכשיר מאפשר חשיפה למדד עם פוטנציאל תשואה נאה מאוד, עם קרן מובטחת או פגיעה מסוימת בקרן. זה מכשיר שמאפשר 'ללכת עם ולהרגיש בלי', ולכן זו התקופה הכי מתאימה להיחשף לסטרק'צרים".

יש סיבות להשקיע בתל אביב

על הבורסה בתל אביב אומרת בש כי "לא כדאי להספיד את השוק המקומי, שמפגין חוסן על רקע המלחמה. יש מספיק סיבות טובות להשקיע בו ובהן יציבות באבטלה ובצמיחה. לכן משקיע שמאמין שבטווח הארוך לא נהיה כאן במלחמה רב-זירתית, ורואה את התמחור של השוק המקומי והפער המשמעותי שעדיין יש מול המדדים בארה"ב מתחילת השנה - לצד כל גורמי הסיכון והאינדיקטורים השליליים כמו הגירעון, הורדות הדירוג ועליית פרמיית הסיכון - יש לו סיבה לאופטימיות. ברור שבטווח הקצר יש סיכונים אבל יש בארץ מערכת פיננסית יציבה ורווחית, וצריך לזכור שמי שלא אופטימי מקומו כנראה לא בשוק ההון".

בש מעדיפה בארץ חשיפה בעיקר למדדים המרכזיים ומציינת בכל זאת שני סקטורים שניתן להגדיל את המשקל בהם: ביטוח ש"ניתן לראות כיצד הרווח מפעילות הליבה של החברות עולה", וגם חברות נדל"ן מניב שחשופות לחו"ל "בשל גורמי הסיכון בשוק המקומי".

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.