נתוני המשכנתאות לחודש ספטמבר מציגים מגמה מדאיגה: הפערים הכלכליים בין ציבור רוכשי הדירות היקרות לבין ציבור רוכשי הדירות הזולות - עולים עם השנים.

● פצצת זמן? דוח בנק ישראל מגלה כי מתחילת המלחמה הפערים החברתיים התרחבו

● בנק ישראל: אלו נוטלי המשכנתאות שהכי הושפעו מהעלאת הריבית

מניתוח של גלובס את נתוני בנק ישראל עולה כי בשני שלישים מהמשכנתאות הנלקחות בעבור רכישת דירות במחיר של עד 2 מיליון שקל - גובה המשכנתה מגיע ליותר מ-60% מערך הדירה. לעומתם, רק כרבע מהמשכנתאות שנלקחות לדירות ב־5 מיליון ומעלה מגיעות ליחס כה גבוה.

1 המשכנתאות: היקף של 8.5 מיליארד שקל

בנק ישראל פרסם בסוף השבוע שעבר את נתוני המשכנתאות המפורטים לחודש ספטמבר. בחודש זה נלקחו משכנתאות בהיקף כולל של 8.5 מיליארד שקל.

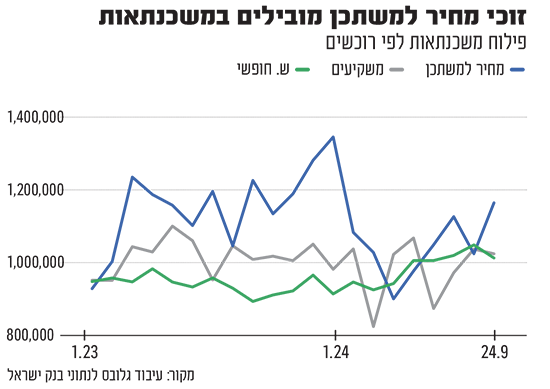

משכנתה ממוצעת שנלקחה עבור רכישת דירה יחידה (כלומר לא של משקיע) בשוק החופשי הגיעה לרמה של 1.013 מיליון שקל; משקיעים לקחו משכנתה ממוצעת של 1.025 מיליון שקל, ואילו את המשכנתאות הממוצעות הגבוהות ביותר נטלו רוכשי דירות במסגרת תוכניות הדיור הממשלתיות המסובסדות, בגובה 1.17 מיליון שקל.

נציין כי בנק ישראל מאפשר אפילו נטילת משכנתה של 75% מערך הדירה, אולם יש לכך מחיר כלכלי כבד: משכנתה של מיליון שקל ל־30 שנה תחייב החזר חודשי של כ־5,000 שקל, בהתאם למסלולים השונים.

רוכשי הדירות המסובסדות נוטלים כבר שנים את המשכנתאות האבסולוטיות הגבוהות ביותר, גם משום שמאפשרים להם לקחת משכנתאות בשיעור גבוה יותר משווי הדירה, וגם בגלל הרווח הכלכלי הגדול שמובטח להם בגלל ההנחות על הדירות. לפי ניתוח שערכנו לאחרונה ההנחות מגיעות בחלק מהמקרים לכמיליון שקל.

במקום השני בגובה המשכנתאות מצוי ציבור המשקיעים, שעושה לעצמו חישובים של עלויות ליווי בנקאי אל מול תשואות שהדירות שלהם מניבות.

הסקטור השלישי והעיקרי של לוקחי המשכנתאות הם כל אלה שלוקחים משכנתאות לרכישת דירות יחידות בשוק החופשי. קבוצה זו היא הקבוצה הסולידית ביותר מבין לוקחי המשכנתאות, אך גם היא נאלצת לקחת בימים אלה משכנתאות גבוהות מבעבר, וזאת עקב מחירי הדירות הגבוהים.

עניין חשוב שקשור לציבור משקיעי הנדל"ן הוא מבצעי המימון של היזמים. ניתוח של הכלכלן הראשי משבוע שעבר העלה כי 51% מהדירות שרכשו המשקיעים ברבעון השני של השנה, היו דירות חדשות, שיא של עשור לפחות, ולפיכך ניתן להעריך כי המשקיעים משתמשים במבצעים אלה, על מנת לקחת משכנתאות גבוהות עם החזרים נדחים ("בולט"/"בלון"), תוך ניצול שיטת התשלומים של שיטת 20:80 (תשלום חמישית ממחיר הדירה בעת החתימה על החוזה והיתרה - בעת האכלוס, תוך שהיזם מכסה את תשלומי הריבית וההצמדה שחלים בין שתי התקופות).

2 המגמה: התרחבות בפערים בין הרוכשים

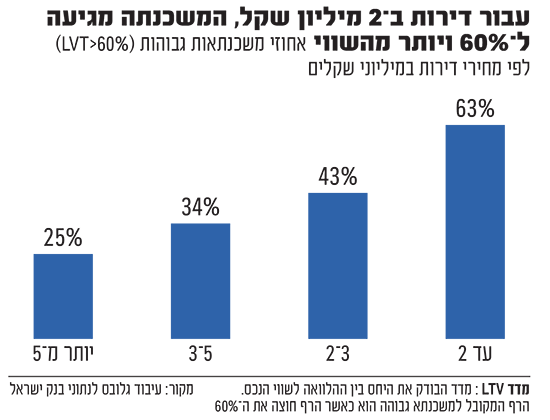

המדד הבודק את היחס בין מחיר הדירה לשיעור המימון, המכונה LTV (ראשי התיבות של LOAN TO VALUE, כלומר היחס בין ההלוואה למחיר הדירה), הוא הרף המקובל לאבחון משכנתה גבוהה.

כשהמדד הזה חוצה את רף ה־60%, זה אומר שגובה המשכנתה מהווה יותר מ־60% ממחיר הדירה.

אם לפני עשר שנים רק 35% מסך המשכנתאות היו ב־LTV של 60% ומעלה, בספטמבר השנה כבר 46% מהמשכנתאות היו כאלה, כלומר כמעט מחצית מהמשכנתאות הנלקחות היום מוגדרות גבוהות.

ניתוח הנתונים מעלה כי ה־LTV משתנה בהתאם למחירי הדירות השונים: ככל שמחיר הדירה הנרכשת עולה - יחס ה־LTV הממוצע דווקא יורד.

ואולם, ממדי התופעה גדלים בצורה מעוררת דאגה: לפני עשר שנים, 25% מרוכשי הדירות במחירים של 2 מיליון שקל ומעלה לקחו משכנתאות גבוהות יחסית למחיר הדירה, ובספטמבר האחרון שיעורם הגיע ל־37%.

לעומת זאת, בקרב רוכשי הדירות של עד 2 מיליון שקל, עלה שיעור הנוטלים ב־LTV גבוה ב־10 השנים האחרונות מ־35% ל־63%, כלומר כמעט הוכפל.

זוהי המחשה להרחבת הפערים הכלכליים בין רוכשי הדירות היקרות לבין רוכשי הדירות הזולות יחסית, וכמובן הגדלת התלות של האחרונים בבנקים למשכנתאות.

רוכשי דירות אמידים מצליחים להביא הון עצמי גבוה לצורך רכישת הדירות, בעוד שציבור רוכשי הדירות הפחות אמיד נאלץ למשכן את עצמו יותר ויותר, בהתאם לעליית מחירי הדירות.

רוכשי הדירות במחיר של עד 2 מיליון שקל לוקחים שליש מכלל המשכנתאות החודשיות, ולכן הסתבכות שלהם, עקב משבר כלכלי, למשל, עשויה לאתגר גם את הבנקים.

3 הציבור הכי פחות נזיל: זוכי ההגרלות המוזלות

הזוגות הצעירים שרוכשים דירות במסגרת תוכניות הדיור המסובסדות לוקחים כאמור את המשכנתאות הגבוהות ביותר ורוכשים את הדירות במחירים הממוצעים הזולים ביותר, כך ששיעור ה־LTV של המשכנתאות שלהם הוא הגבוה ביותר.

הם גם הציבור הפחות נזיל, שכן הם מוגבלים במכירת הדירות שלהם למינימום של חמש שנים מקבלת טופס 4 או שבע שנים מקיום ההגרלה. אלה החוקים של ההגרלות המוזלות.

לכן, נראה כי משבר כלכלי עלול לפגוע בראש ובראשונה בציבור זה, שאולי נהנה מצד אחד מהנחות של מיליון שקל ברכישת הדירות - אך מצד שני נתון לסכנה פיננסית גדולה בפוטנציה.

באופן כללי נראה כי במקרי משבר, הבעיות החמורות ביותר לטיפול מצד המערכת הבנקאית עלולות להיות בסקטור הדירות הזולות ובעליהן.

לתשומת לבכם: מערכת גלובס חותרת לשיח מגוון, ענייני ומכבד בהתאם ל

קוד האתי

המופיע

בדו"ח האמון

לפיו אנו פועלים. ביטויי אלימות, גזענות, הסתה או כל שיח בלתי הולם אחר מסוננים בצורה

אוטומטית ולא יפורסמו באתר.